Дивидендная стрелка указывает на Полюс

Тек. доходность

Могу заработать

Народный рейтинг

С начала года почти все золотодобытчики упали, хотя акции Полюса упали всего на 7%, что лучше Полиметалла или Петропавловска. УНИВЕР считают, что можно присмотреться к покупке. Среди прочего, рассматривают Полюс как защитный актив на случай коррекции

Закрыта по тайм-ауту

-57,32 %

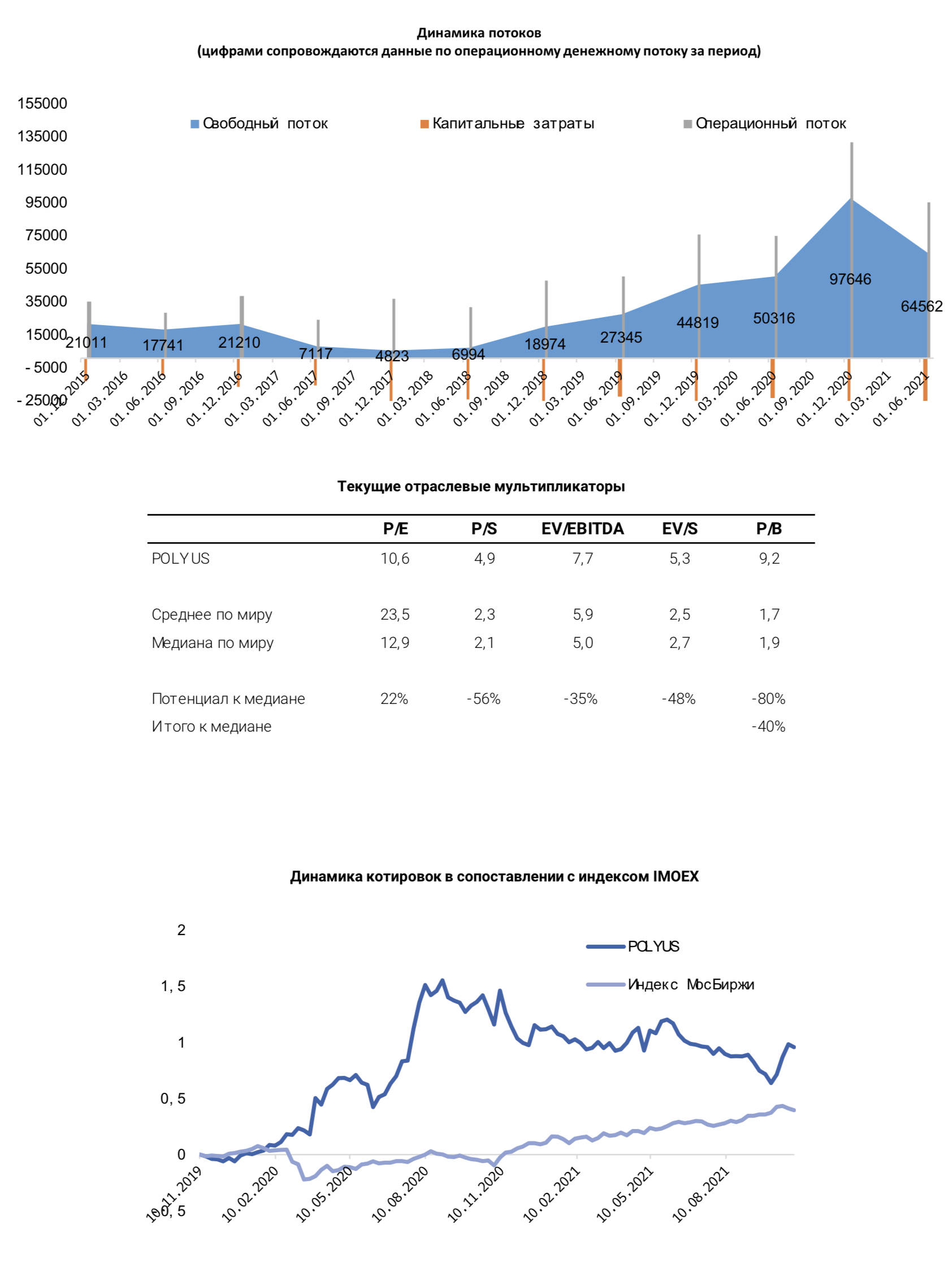

ПАО Полюс специализируется на добыче и производстве золота. Компания является крупнейшей в России и входит в четверку самых крупных золотодобывающих компаний мира. Стабильно компания выпускает чуть меньше 30% от годового производства золота в стране и славится одной из самых низких себестоимостей производства (за 2021 год ожидается в диапазоне $425-$450 за унцию) за счёт масштаба и внедрения новых технологий.

Вслед за снижением цен на золото темпы роста выручки во 2К 2021 года также стали замедляться. Снижение цен на золото с июня этого года также негативно отразилось на стоимости акций. В настоящий момент среди золотодобытчиков компания торгуется близко к медианной стоимости по мультипликаторам и имеет один из лучших показателей рентабельности активов по отрасли. При уровне долга выше собственного капитала (D/E равен 133%) у Полюса отличное покрытие задолженности – операционный денежный поток составляет более 80% от всего размера задолженности.

Ожидаемая дивидендная доходность составляет 4,6%, также компания проводит политику обратного выкупа акций, что должно положительно сказываться на росте капитализации. Курсовая динамика акций напрямую связана с динамикой цен на золото и моментально учитывает любые изменения, которые происходят на рынке. С середины текущего года наблюдалось снижение цен на золото при реальном росте инфляции. Резкий рост цен на золото, как один из самых ликвидных активов, характерен в периоды высокой волатильности финансовых рынков при высоком уровне отклонений инфляции от средних ожиданий.

Стоимость акций выглядит интереснее, чем раньше, особенно если рассматривать их для девальвационой защиты рублёвого портфеля, а также учитывать, что возможна новая волна сильной коррекции на рынках, аналогичная по своему значению той, которая была в первой половине 2020 года.

Цена открытия

02 ноября 2021

14 093,5 RUB

-57,32%

Цена закрытия

02 ноября 2022

6 015 RUB

Инвесторы говорят

Отзывы наших пользователей