Полюс справляется с выстраиванием новых цепочек продаж

ПАО «Полюс» входит в пятерку крупнейших мировых компаний по объемам добычи золота и является лидером золотодобывающей отрасли в РФ.

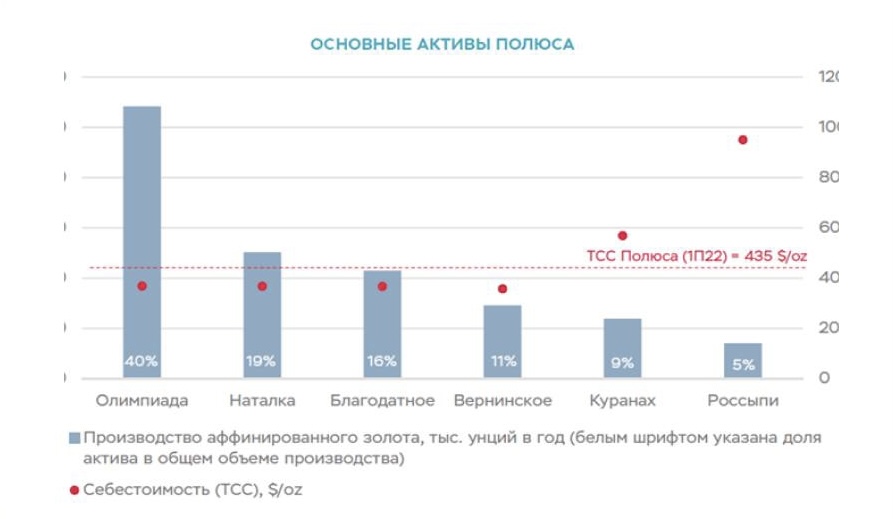

Основные активы компании расположены в Красноярском крае (месторождения Олимпиада и Благодатное, в сумме 57% добычи), в Магаданской области (месторождение Наталка, 19% добычи), в Иркутской области и Якутии. Доказанные и вероятные запасы (P&P) «Полюса» на 31.12.2021 составляли 101 млн унций золота, что ставит компанию на первое место по запасам в мире.

Перспективы золотодобычи

40% P&P-запасов компании приходится на проект Сухой Лог в Иркутской области, который находится в стадии разведочного бурения. Ожидаемые сроки запуска добычи на Сухом Логе — 2028-2029 гг. с потенциальным выходом на уровень производства 2,3 млн унций в год (для сравнения: совокупный объем производства «Полюса» в прошлом году составил 2,7 млн унций).

Положение на мировом рынке

Из-за санкций «Полюсу» приходится выстраивать новые цепочки продаж, с чем, на наш взгляд, компания успешно справляется, ведь конечные потребители российского золота находятся в том числе в Индии и Китае. В краткосрочной перспективе «Полюсу» придется предлагать новым покупателям дисконт к глобальному бенчмарку (фиксинг LMBA). В нашей модели мы отражаем пиковый дисконт в 5% с постепенным сокращением до нуля.

Финансовые показатели за 1 п/г 2022 г.

Финансовое положение «Полюса» можно оценить как устойчивое. Низкие денежные издержки обеспечивают компании запас прочности по рентабельности. Полюсу удалось сохранить рентабельность по EBITDA на уровне, соответствующем лидирующей позиции в отрасли. Чистая прибыль «Полюса» за полугодие увеличилась год к году во многом за счет переоценки деривативов.

Отношение чистого долга к EBITDA «Полюса» на 31.12.2021 составляло 0,6х, мы ожидаем сохранения долговой нагрузки не выше 0,6х EBITDA в прогнозном периоде в базовом сценарии. Отношение EBITDA к чистым процентным расходам «Полюса» в 2021 г. Равнялось 17.0, в 2022 г. мы ожидаем снижение показателя до 14.4 с последующим увеличением за счет постепенного сокращения долга.

Оценка акций

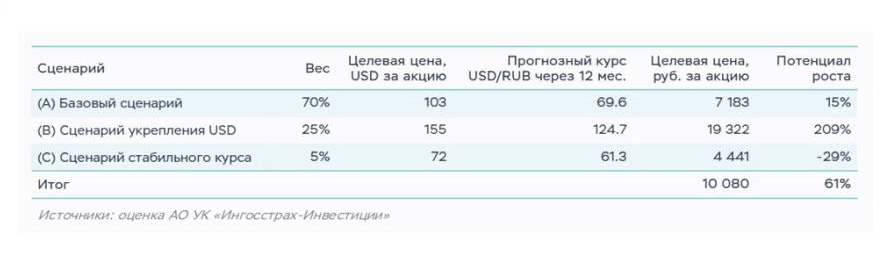

Наша финальная оценка целевой цены акций «Полюса» получена как взвешенное значение для трех сценариев (целевая цена в долларах США, умноженная на прогнозный курс доллара через 12 мес. в соответствующем сценарии) и равна 10 080 руб.

Подводим итоги

В целом финансовое положение компании мы оцениваем как устойчивое, показатели долговой нагрузки находятся на низких уровнях. У компании есть трудности с обслуживанием валютного долга из-за санкционных ограничений, но нет проблем с ликвидностью.

Наша оценка справедливой стоимости «Полюса» равна 10 080 руб в расчете на акцию, на 61 % выше текущей рыночной цены.

Инвесторам с высокой толерантностью к риску мы рекомендуем к покупке акции ПАО «Полюс».