Полюс кайфует от золотой лихорадки

Драйверы

Обновление от 27.08.2025: инвестиционная идея ПОДТВЕРЖДЕНА

«Полюс»: золотодобыча снижается, дивиденды уменьшаются

Крупнейший производитель золота в стране представил финансовые результаты по МСФО за первое полугодие 2025 года:

- Выручка выросла на 35% год к году и составила 3,7 млрд долларов США.

- Прибыль выросла на 27%, до 2 млрд долларов США. Скорректированная чистая прибыль выросла на 20%, до 1,4 млрд долларов США. Рентабельность по скорректированной чистой прибыли — 39% (-5 п.п.)

- Скорректированная EBITDA составила 2,7 млрд долларов США (+32% год к году).

- CAPEX увеличился в два раза, до 932 млн долларов США.

- Чистый долг к концу периода вырос на 2%, до 6,5 млрд долларов США. Чистый долг/скорр. EBITDA — 1х.

- Общий объем производства и реализации золота снизился до 1 311 и 1 189 тыс. унций соответственно.

Отчет «Полюса» вышел в рамках наших ожиданий, за исключением некоторых показателей. Снижение золотодобычи объясняется плановым спадом производства на Олимпиаде. Также существенно увеличились капитальные затраты на фоне активной реализации проектов развития. Сильный свободный денежный поток ($1,5 млрд) поддержан высокой чистой прибылью (за счет роста цен на золото) и высвобождением оборотного капитала.

Сегодня совет директоров рекомендовал дивиденды в размере 70,85 рубля на акцию с дивдоходностью около 3%, что оказалось немного ниже ожиданий, но в пределах прогнозов. Также менеджмент подтвердил ориентир по добыче золота на 2025 год — 2,5–2,6 млн унций, что подтверждает устойчивость операционной модели компании.

Наш таргет по акциям «Полюса» — 2264,4 рубля (покупать).

Исходная идея:

Полюс — лидер в своей отрасли по объёмам добычи и разведанным запасам золота. Это не самая открытая компания на российском рынке, тем не менее в конце 2024 года менеджмент осуществил два важных корпоративных действия с позитивным знаком. Во-первых, были выплачены дивиденды в размере 1302 руб. на одну акцию, при этом стоит отметить, что дивиденды выплачивались только на акции, которые находятся в свободном обращении, то есть без учёта квазиказначейского пакета. Во-вторых, после 2022 года компания активно занималась реинжинирингом проекта Сухой лог и поиском альтернативных поставщиков оборудования, и к настоящему все основные задачи были успешно выполнены. В результате в конце 2024 года была обновлена и представлена широкому кругу лиц стратегия по главному активу компании.

Сухой Лог (год запуска 2028-2029) — одно из крупнейших неосвоенных месторождений золота в мире, запуск которого на полную мощность увеличит добычу золота в России более чем на 20%. Запасы Сухого лога оцениваются на уровне 43,5 млн унций, если переплавить их в стандартные золотые слитки и сложить, получится башня высотой более 5 км, высотой примерно с Эльбрус. При этом с момента приобретения актива Полюс продолжает разведку ресурсной базы. Цифры по доказанным и вероятным запасам увеличились с 40 млн унций в 2020 году до 43,5 млн унций в 2024 году. Среднегодовое производство будет составлять 2,3-2,8 млн унций, то есть текущие объему добычи Полюса практически удвоятся. Среднее содержание золота в руде составит 2,8 грамм на тонну породы по сравнению с 2,26 грамм на тонну в среднем по группе в настоящее время.

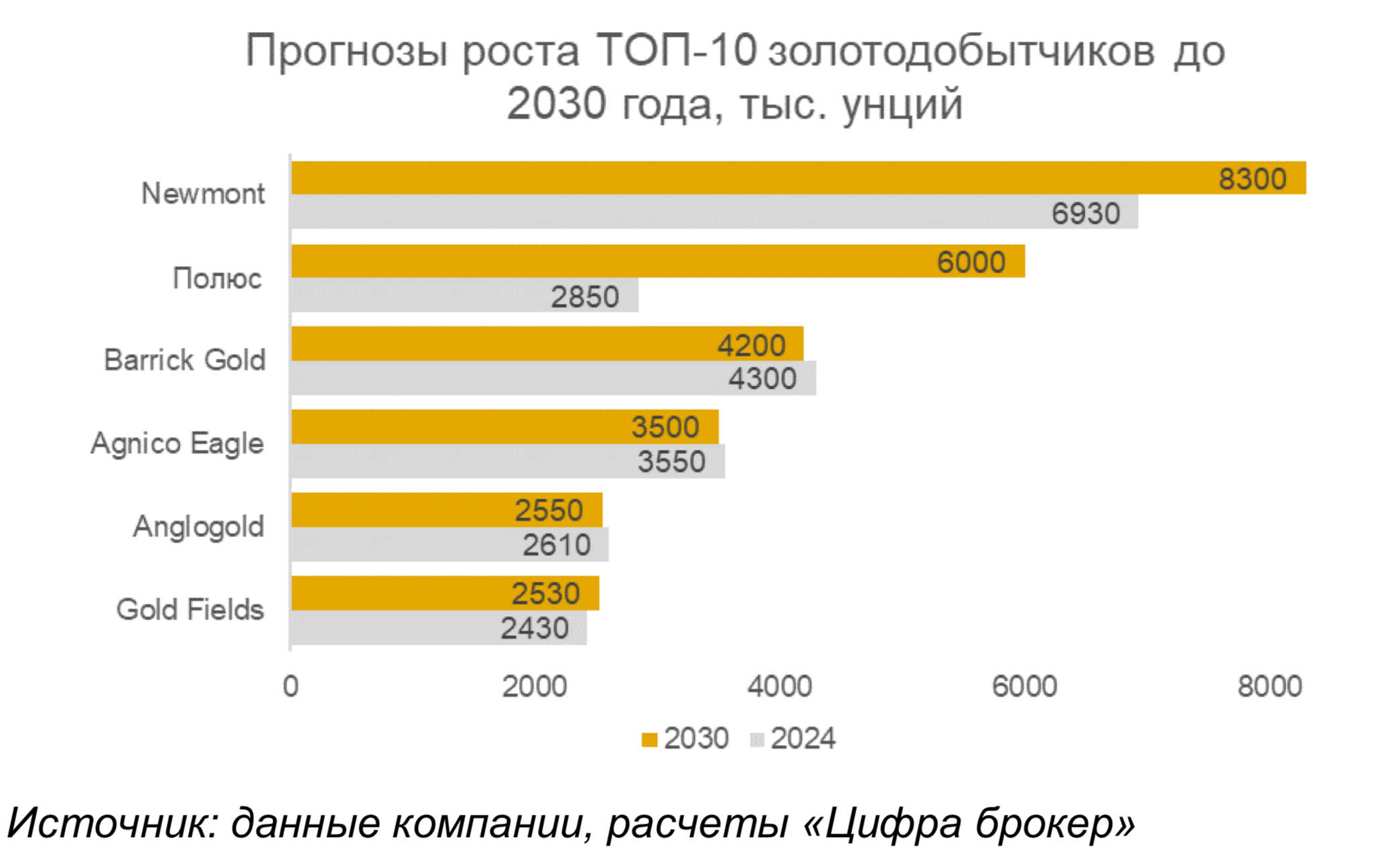

Запуск двух производственных линий намечен на 2028 год, а выход на полную мощность ожидается в 2030 году, что позволит нарастить объём добычи по группе до 6000 тыс. унций. В результате Полюс станет вторым по величине золотодобытчиком в мире после Newmont Corp. По предварительной оценке, капитальные затраты на проект составят $6 млрд, часть из которых уже инвестирована.

Компания рассматривает разные варианты финансирования с различным соотношением собственных и заёмных средств. Ещё одним плюсом проекта являются льготные налоговые ставки на прибыль (0% с 2028 по 2033 год, 10% с 2034 по 2038 год) и НДПИ (планомерный рост от 1,2% в 2031 году до 4,8% в 2038 году). Также отметим, что помимо Сухого Лога у компании есть еще два проекта развития. Чертово Корыто в Иркутской области с запасами 3,1 млн унций и Чульбаткан в Хабаровском крае с запасами 3 млн унций и мощностью около 10 млн тонн в год.

Эти проекты закрепят лидерские позиции компании, как самой эффективной в секторе. Кроме того, Полюс попрежнему самый маржинальный золотодобытчик в мире с самой низкой себестоимостью добычи.

Финансовые результаты. Текущая рыночная коньюнктура складывается более чем благоприятно для Полюса. Цены на золото находятся на исторических максимумах, оставаясь на траектории роста в начале 2025 года. В рублях золото подорожало за год опережающими цены в долларах США темпами. При этом менеджмент Полюса в прогнозах на 2024 год придерживался достаточно консервативного прогноза в отношении цен на золото, на уровне $1750 за унцию в 2024 году.

Общий объем производства золота в I полугодии увеличился на 3% по сравнению с тем же периодом 2023 года, составив 1473 тыс. унций, при реализации золота в 1263 тыс. унций, в целом она не изменилась год к году. В течение отчетного периода компания аккумулировала примерно 210 тыс. унций золота, содержащегося в основном во флотоконцентрате, которое должно быть реализовано в течение II полугодия и отражено в финансовых показателях группы по итогам 2024 года. В ближайшие годы не ожидается сильных изменений в добыче, в то время как существенные изменения могут произойти уже после 2028 года.

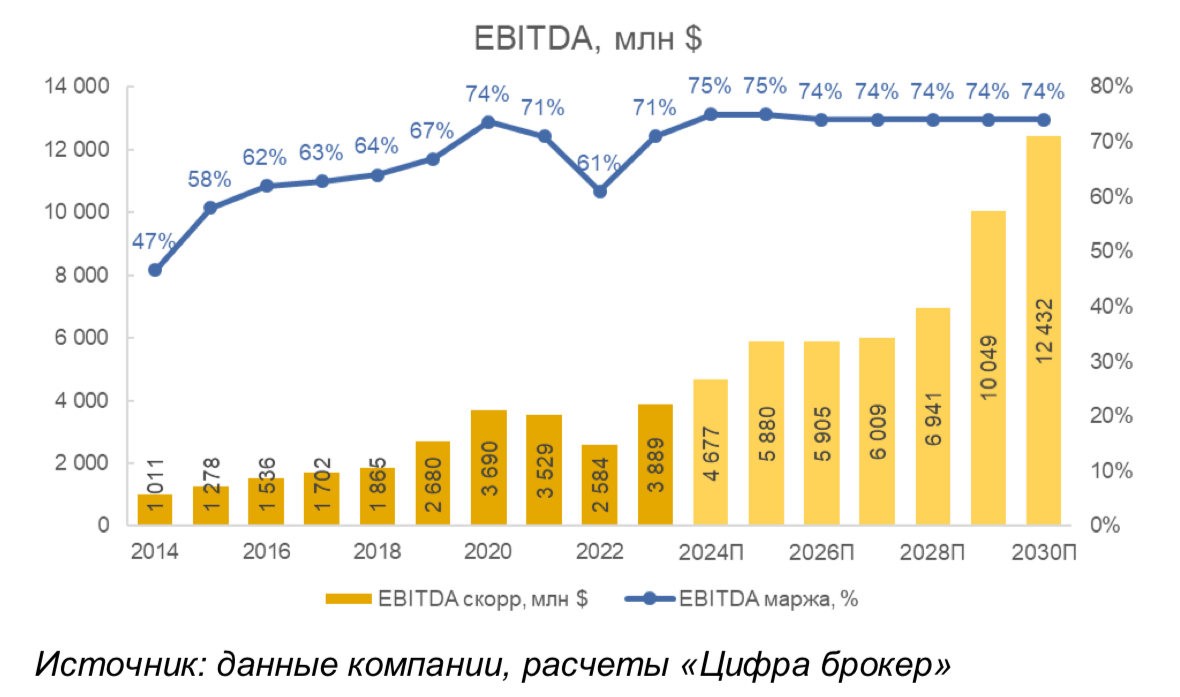

Для расчёта будущих финансовых результатов от увеличения производства золота за основу мы взяли текущий уровень цен на золото ($2800) и умеренную и равномерную девальвацию рубля до 140 руб. за доллар к 2030 году. Таким образом, валютная выручка может составить $16800 млн уже в 2030 году или 2352 млрд руб., что на 284% превышает прогнозные значения 2024 года. При сохранении рентабельности на текущем высоком уровне 74% EBITDA после выхода Сухого Лога на проектную мощность может составить $12432 млн.

Рентабельность в ближайший год может оказаться под давлением. В І полугодии увеличились общие денежные затраты из-за снижения среднего содержания 30-лота в руде на Олимпиаде, инфляции стоимости расходных материалов и индексации заработных плат.

При этом позитивным фактором для компании стало ослабление рубля, которое будет играть на руку Полюсу и в дальнейшем. Капитальные затраты составили $441 млн в I полугодии, в основном это отражает увеличение капитальных затрат на Сухом Логе. Ожидает-ся, что пик инвестиций придётся на 2025-2027 годы.

Тем не менее компании генерирует стабильно высокий денежный поток, что позволило вернутся к дивидендам в 2024 году, хотя мы осторожно оцениваем вероятность дивидендов в 2025 году. Долговая нагрузка также снизилась до $6374, чистый долг/EBITDA — до 1,51x.

Итог. Мы позитивно смотрим на результаты компании и её перспективы. Полюс является бенефициаром девальвации рубля и высоких цен на золото и имеет мощный потенциал для раскрытия внутренней стоимости благодаря разработке месторождения Сухой Лог.

Несмотря на рост котировок акций в январе, оценка Полюса остаётся самой низкой в секторе даже по текущим мультипликаторам, не говоря уже о форвардных.