Полюс на Полюс дает Плюс

Тек. доходность

Могу заработать

Народный рейтинг

Финам считают, что пришло время покупать Полюс. С начала года акции Полюса упали на 7% при том, что Индекс Мосбиржи вырос на 5%. Полюс - фаворит аналитиков среди золотодобытчиков. Сейчас на него есть 6 активных идей.

Закрыта аналитиком

-21,94 %

Обновление от 11.05.2023: инвестиционная идея ПОДТВЕРЖДЕНА

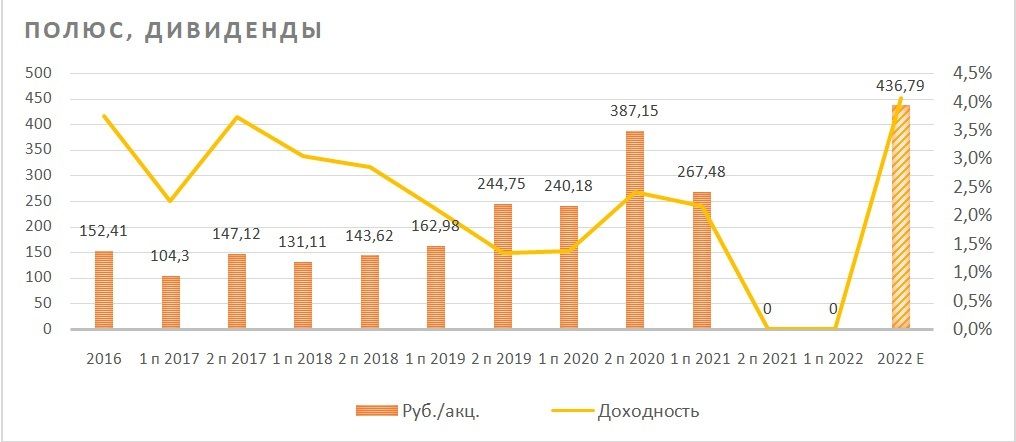

В четверг, 11 мая, совет директоров ПАО «Полюс» принял рекомендацию акционерам выплатить дивиденды за 2022 г. в размере 436,79 руб. на акцию. Закрытие реестра на дивиденды назначено на 16 июня 2023 г. Дивидендная доходность к цене акций по состоянию на закрытие рынка 10 мая составляет около 4,1%.

Реакция рынка отчасти вызывает удивление: акции «Полюса» после объявления о дивидендах снижаются на 1,5% (по состоянию на 14:30 МСК). Видимо, рынок ожидал большего, что, вообще говоря, странно. Но, возможно, тут просто сработал принцип «Покупай на ожиданиях, продавай на фактах».

Во-первых, «Полюс» никогда не был замечен в особой дивидендной щедрости. Во-вторых, сумма на дивиденды рассчитана в точном соответствии с дивидендной политикой компании в размере 30% от показателя EBITDA компании за 2022 год, и ждать большего не было оснований. И, в-третьих, дивидендов ведь могло не быть вовсе: из российских эмитентов горнодобывающего и металлургического секторов вообще в этом году за прошлый год не платит практически никто, кроме разве что «ФосАгро». Даже «Норникель».

Мы полагаем, что уже сам факт, что «Полюс» возобновил действие дивидендной политики, является позитивным для акций компании. Размер дивиденда почти совпал с нашими прогнозами: мы ожидали, что он может составить порядка 433 руб. на акцию, разница могла возникнуть из-за изменения курса доллара при пересчете. При этом мы допускали, что дивидендов могло и не быть, т.к. менеджмент как-то особо не распространялся на эту тему. Таким образом, объявление дивидендов стало скорее приятным сюрпризом.

«Полюс» - крупнейший производитель золота в России и один из ведущих в мире, с самой низкой себестоимостью, большими запасами и подтвержденным потенциалом роста объемов добычи. В 2023 г. компания рассчитывает увеличить производства золота не менее чем на 10%, а в перспективе 4-5 лет, с освоением крупнейшего месторождения Сухой Лог, можно ожидать роста добычи более чем в 1,5 раза.

На стороне акций «Полюса» сильная динамика в ценах на золото, поскольку компания реализует золото на внутреннем рынке по ценам, привязанным к мировым, и менее уязвима к прямому воздействию санкций.

Наш рейтинг по акциям «Полюса» остается на уровне «Покупать» с целевой ценой 12 034 руб. Апсайд к текущей цене составляет еще порядка 14%.

Обновление от 24.03.2023: целевая цена ПОНИЖЕНА

Акции российских золотодобытчиков оказались в прошлом году под сильным давлением и имеют хороший потенциал восстановительного роста. Эти бумаги привлекательны на фоне увеличения спроса на золото в периоды высокой турбулентности на финансовых рынках. Мы возобновляем анализ акций ПАО «Полюс» с рейтингом «Покупать». Несмотря на рост затрат, «Полюс» остается одним из самых эффективных производителей золота с подтвержденной возможностью увеличения объемов добычи. Драйвером для «Полюса» будет планируемый в 2023 году рост добычи до 2,8–2,9 млн унций, восстановление продаж и возобновление выплаты дивидендов.

Мы присваиваем акциям ПАО "Полюс" рейтинг "Покупать" с целевой ценой 12 034 руб. Апсайд на горизонте 12 мес. составляет 26,8%.

ПАО "Полюс" —основной производитель золота в России и один из ведущих в мире, с самой низкой себестоимостью, крупнейшими запасами и большим потенциалом роста производства.

Основной фактор долгосрочной привлекательности ПАО "Полюс" в том, что он один из немногих, кто имеет перспективу значительного увеличения объемов добычи золота. Освоение крупнейшего месторождения Сухой Лог позволит "Полюсу" нарастить добычу золота более чем на 70% после 2026 г.

Издержки — одни из самых низких среди ведущих глобальных производителей. Несмотря на значительный рост в 2022 г., показатель общих денежных затрат (ТСС) составил у "Полюса" $ 519 на унцию золота, показатель общих денежных затрат на производство и поддержание (AISC) — $ 981 на унцию. При этом средний мировой уровень AISC вырос до $ 1400 на унцию.

Производство золота в 2022 г. сократилось на 6,5%, до 2 541,3 тыс. унций. Это примерно на 9% ниже прогнозируемого компанией год назад объема в 2,8 млн унций. Годовые продажи упали на 11,4%, до 2 423 тыс. унций. Прогноз "Полюса" на 2022 г. составляет около 2,8 млн унций и на 2023 г. — около 2,9 млн унций, что соответствует росту на 10–14%.

Финансовые результаты 2022 г. отразили снижение объемов и цен реализации, а также рост затрат. Выручка компании сократилась в 2022 г. на 14,3%, скорректированный показатель EBITDA оказался ниже на 26,8%, а скорректированная чистая прибыль упала на 33,7%. Второе полугодие показало курс на заметное улучшение динамики.

Выплаты акционерам. Год назад "Полюс" приостановил реализацию дивидендной политики. Ранее он распределял на дивиденды 30% EBITDA и выплачивал их дважды в год. Решение по дивидендам за 2022 г. будет принято до 30 июня.

Основными рисками для ПАО "Полюс" являются рост затрат, вероятность расширения географии санкций и сворачивание поддержки отрасли Банком России.

По нашей оценке, акции ПАО "Полюс" имеют потенциал роста на 26,8%. По форвардным мультипликаторам P/E и EV/EBITDA на 2023 и 2024 гг. акции недооценены относительно аналогов даже с учетом увеличенного в условиях санкций странового дисконта.

Технический анализ

На недельном графике акции "Полюса" развернулись после прошлогоднего падения. Им удалось закрепиться выше уровня 8 500, они сохраняют потенциал восстановительного роста до уровня 12 000, где расположено сильное сопротивление.

Обновление от 15.02.2022: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

Акции золотодобывающих компаний все еще можно рассматривать в качестве защитных активов в периоды высокой турбулентности на рынках. При этом бумаги российских эмитентов оказались под давлением из-за геополитических факторов. Мы сохранили на 2022 г. рекомендацию "Покупать" по акциям ПАО "Полюс", но снизили целевую цену относительно предыдущей цели, не реализованной в прошлом году. Несмотря на рост издержек и рыночных рисков, "Полюс" остается одним из самых эффективных производителей золота с подтвержденной возможностью увеличения объемов добычи.

Мы рекомендуем "Покупать" акции ПАО "Полюс" с целевой ценой 15 019 руб. на 2022 г. и потенциалом роста 22,3%.

ПАО "Полюс" - основной производитель золота в России и один из ведущих в мире, с самой низкой себестоимостью, крупнейшими запасами и большим потенциалом роста производства.

Основной фактор долгосрочной привлекательности ПАО "Полюса" в том, что он один из немногих, кто имеет перспективу значительного роста объемов добычи золота. Освоение крупнейшего месторождения Сухой Лог позволит "Полюсу" с 2026 г. войти в число мировых лидеров золотодобывающей отрасли не только по запасам, но и по объемам производства.

Самые низкие издержки среди ведущих глобальных производителей. Несмотря на рост в 2021 г., показатели затрат на производство золота остаются у "Полюса" на низком уровне: за 9 мес. ТСС составил $ 403 на унцию золота, AISC - $ 671 на унцию.

Производство золота в 2021 г. незначительно снизилось - до 2,717 млн унций. Прогноз "Полюса" на 2022 г. составляет около 2,8 млн унций и на 2023 г. - около 2,9 млн унций.

Финансовые результаты 2021 г. будут опубликованы после 22 февраля. По предварительным данным, выручка в долларах снизилась г/г на 1,0% до $ 4 904 млн. За 9 мес. 2021 г. показатель EBITDA увеличился г/г на 2,8%, до $ 2,624 млрд, чистая прибыль и прибыль на акцию выросли более чем в 2 раза - до $ 1,757 млрд и $ 12,94 соответственно.

Декарбонизация. В 2021 г. "Полюс" стал первой крупной золотодобывающей компанией в мире, которая на 100% покрывает потребности в электроэнергии за счет ВИЭ. Это делает акции "Полюса" более привлекательными для фондов, ориентированных на показатели устойчивого развития.

Выплаты акционерам. "Полюс" распределяет на дивиденды 30% EBITDA и выплачивает их дважды в год. 31 января 2022 г. компания объявила полугодовую программу обратного выкупа до 1,4% акций на сумму до $ 200 млн.

Основными рисками для ПАО "Полюс" являются инфляционный рост издержек, а также вероятность снижения котировок золота по мере сворачивания стимулов и подъема ставок ФРС США.

По нашей комбинированной оценке, акции ПАО "Полюс" имеют потенциал роста на 22,3%. По форвардным мультипликаторам P/E, EV/EBITDA и P/DPS 2022Е акции недооценены относительно аналогов на 20,1% с учетом странового дисконта, в то время как к собственным историческим форвардным мультипликаторам EV/EBITDA, P/E (средним за три года) имеют потенциал роста на 24,4%.

Акции на фондовом рынке

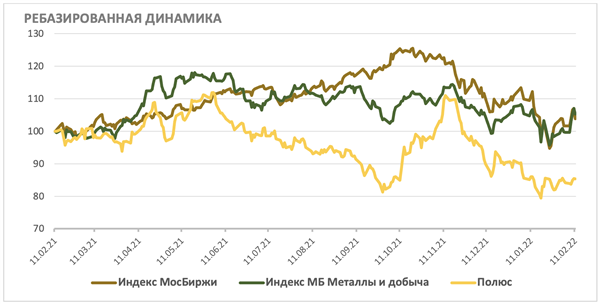

Акции "Полюса" в последний год показывают более слабую динамику, следуя за динамикой золота, которое остается под давлением. В последний месяц рост сдерживается также фактором геополитической нестабильности, который привел к распродажам в широком спектре российских бумаг. За последние 12 мес. акции "Полюса" потеряли 14,7% стоимости, в то время как индекс МосБиржи прибавил 3,9%, а отраслевой индекс - вырос на 5,3%. С начала текущего года на общем снижении расхождение стало менее заметным: акции "Полюса" подешевели на 6,1%, индекс МосБиржи снизился на 6,4%, а отраслевой индекс – на 2,1%.

Технический анализ

На недельном графике акции "Полюса" после неудачной попытки прервать коррекцию вернулись в границы нисходящего коридора, почти опустившись до нижней из них. В такой конфигурации графика стоит ожидать консолидации в широком диапазоне от 11 000 до 16 000 с вероятностью его сужения прежде, чем будет предпринята новая попытка продолжения роста.

Обновление от 28.10.2021: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

В четверг, 28 октября, крупнейшая российская золотодобывающая группа "Полюс" раскрыла результаты операционной деятельности за 3 квартал и 9 месяцев 2021 г.

Мы оцениваем результаты как вполне успешные. Предприятия группы увеличили производство аффинированного золота в 3 кв. 2021 г. на 13,6% по сравнению с 2 кв. 2021 г. и на 8,8% - по сравнению с 3 кв. 2020 г. За 9 месяцев года объем производства аффинированного золота увеличился в годовом сопоставлении на 6,5% и составил 2 млн унций. Реализация аффинированного золота увеличилась в таких же пропорциях. При этом компания, увеличив аффинаж, радикально сократила продажи золота в концентрате.

В результате общее производство золота в 3 квартале выросло на 10,2% в квартальном сопоставлении, но сократилось на 0,9% год к году. За 9 месяцев 2021 г. объем производства снизился на 3,3% и составил 2,07 млн унций. Общий объем продаж золота в 3 кв. 2021 г. вырос на 14,3% кв/кв и на 0,5% г/г. Расчетная выручка от продаж золота составила $1383 млн, на 12,4% выше уровня предыдущего квартала, но на 4,2% ниже аналогичного периода прошлого года. Что неудивительно, если вспомнить, что на 3 кв. прошлого года пришелся пик мировых цен на золото.

Расчетная выручка от продаж золота за 9 месяцев в годовом сопоставлении увеличилась на 5,1% и достигла $3630 млн.

Менеджмент ПАО "Полюс" подтверждает свой прогноз по производству золота на 2021 г. в объеме около 2,7 млн унций. Напомним, что в 2020 г. объем производства составил 2,766 млн унций, а продаж – 2,817 млн унций.

Мы ожидаем финансовые результаты ПАО "Полюс" по итогам 2021 г. на уровне предыдущего года или чуть ниже.

Тем не менее, мы сохраняем позитивное отношение к акциям компании. "Полюс" располагает качественными активами и самыми низкими в отрасли затратами на унцию золота. Это одна из немногих в мировой золотодобывающей отрасли компаний, которая имеет возможность роста. Освоение "Сухого Лога" с 2026 года позволит увеличить объемы производства золота как минимум на 70% и выведет "Полюс" в число мировых лидеров по запасам и добыче.

Кроме того, мы считаем, что акции "Полюса" стоит иметь в портфеле в качестве защитного инструмента, поскольку золото может "выстрелить", если на перегретых финансовых рынках возобладает осторожность и начнется уход от риска.

Мы подтверждаем рекомендацию "Покупать" по акциям ПАО "Полюс" с целевой ценой в районе 17 360 руб.

Обновление от 26.04.2021: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

Операционный отчет "Полюса" за 1 квартал 2021 года не повлияет на наши оценки компании в текущем году. Снижение объемов производства золота в квартальном сравнении на 17% носит выраженный сезонных характер и отражает остановку добычи на россыпях Бодайбо, поскольку промывочный сезон, как правило, завершается в ноябре и возобновляется в апреле. В годовом сравнении общий объем производства золота снизился к 1 кварталу 2020 года на 1% до 591,7, в том числе объем выпуска рафинированного золота вырос на 7% (г/г).

Реализация золота выросла в годовом сопоставлении на 5%, но сократилась на 31% в квартальном сопоставлении и составила 569 тыс. унций, то есть полный объем произведенного рафинированного золота, поскольку продажи золота в концентрате в 1 квартале 2021 года "Полюс" не производил.

Выручка от продажи золота выросла на 18% (г/г) и снизилась на 31% (кв/кв), что отражает как изменение объемов, так и ценовую динамику: средние цены реализации в 1 картале 2021 года оказались на 4% ниже, чем в 4 квартале, но на 12% выше, чем в 1 квартале 2020 года.

Чистый долг "Полюса" на отчетную дату сократился на 32% за год, в том числе на 16% с начала года, и составил $2074 млн.

Операционные результаты "Полюса" соответствуют ожиданиям. Компания сохраняет план производства около 2,7 млн унций золота в 2021 году. Динамика котировок акций "Полюса" сегодня скорее отражает динамику стоимости металла, чем оценку отчета.

По нашей оценке, "Полюс" остается высокоэффективной золотодобывающей компанией с самым низким в отрасли уровнем денежных затрат на унцию золота и перспективами значительного роста добычи золота после освоения месторождения "Сухой Лог". Мы сохраняем по акциям компании рекомендацию "Покупать" с целевой ценой в районе 17 360 руб. за акцию и потенциалом роста 15,5%.

Исходная идея:

ПАО "Полюс" - крупнейший производитель золота в России и одна из ведущих золотодобывающих компаний в мире, с одной из самых низких себестоимостью производства, обширными запасами и большим потенциалом роста добычи.

Мы рекомендуем "Покупать" акции ПАО "Полюс" с целевой ценой 17 363 руб. Потенциал роста в перспективе 12 мес. составляет 21,4%.

- Несмотря на незначительное снижение объемов добычи, благодаря росту средней цены реализации золота компания "Полюс" в 2020 году продемонстрироваласильные финансовые результаты.

- "Полюс" имеет самые низкие издержки среди ведущих глобальных производителей. Показатель ТСС в 2020 году составил $362 на унцию золота, AISC - $ 604 на унцию.

- На этом фоне "Полюс" демонстрирует высокую эффективность бизнеса и привлекательную дивидендную доходность акций.

- Освоение Сухого Лога позволит "Полюсу" с 2026 года войти в число мировых лидеров золотодобывающей отрасли не только по запасам, но и по объемам производства.

- Подняв долю ВИЭ до 90% энергопотребления,"Полюс" получает доступ к льготному "зеленому" финансированию и капиталу фондов, ориентированных на ESG.

Факторы привлекательности

- Сильные позиции на рынке. "Полюс" - крупнейшая золотодобывающая компания России, на которую приходится каждая четвертая произведенная в нашей стране унция золота, занимает четвертое место среди крупнейших в мире золотодобывающих компаний по объему производства.

- Крупнейшие запасы. "Полюс" занимает второе место в мире по запасам золота. Доказанные и вероятные запасы (Proved and Probable) "Полюса" по международной классификации, без учета Сухого Лога и других активов в стадии разведки, составляют около 60 млн унций золота. Запасы Сухого Лога оцениваются в 40 млн унций.

- Низкие затраты. Показатель ТСС (общие денежные затраты) в 2020 г. по группе "Полюс" составил $ 362 на унцию. В 2021 г. ожидается ТСС в диапазоне $ 425–450 на унцию золота. Совокупные денежные затраты на производство и поддержание (AISC) в 2020 г. составили $ 604 на унцию, демонстрируя самые низкие издержки среди ведущих глобальных производителей.

- Самая высокая в отрасли эффективность. "Полюс" ведет добычу низкозатратным карьерным способом. Операционные затраты несет в рублях, в то время как продажи золота привязаны к долларовым котировкам металла. Рентабельность EBITDA составляет более 70%, ROE - от 60% до 100%.

- Перспективы значительного роста объемов добычи. Освоение Сухого Лога позволит "Полюсу" с 2026 г. войти в число мировых лидеров золотодобывающей отрасли не только по запасам, но и по объемам производства.

- Программа устойчивого развития. Компания имеет признанные рейтинги по ряду позиций ESG. С 2021 г. "Полюс" сумел довести долю энергии от возобновляемых источников до 90% своего энергопотребления. Это потенциально открывает компании доступ к льготному "зеленому" финансированию, а также делает ее акции привлекательными для фондов, ориентированных на показатели устойчивого развития.

- Привлекательная дивидендная политика."Полюс" придерживается выплаты дивидендов на полугодовой основе в сумме, равной 30% от показателя EBITDA, при условии, что соотношение чистого долга к скорректированному показателю EBITDA (за последние 12 мес.) составляет менее 2,5х. Также возможна выплата специальных дивидендов.

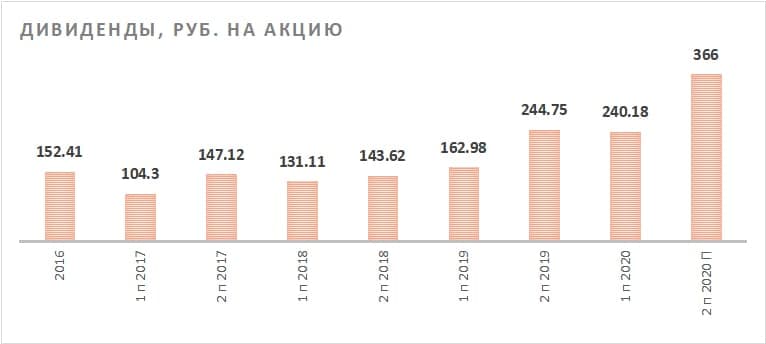

По итогам 2019 г. "Полюс" с учетом промежуточных полугодовых дивидендов выплатил по 407,73 руб. на акцию. За I полугодие 2020 г. компания выплатила дивиденды в расчете 240,18 руб. на акцию. На окончательные дивиденды за 2020 г. компания планирует направить $ 5,09 на акцию в рублях по курсу на дату решения. Дивидендная доходность к текущей цене - 2,7%.

Оценка

Мы оценили ПАО "Полюс" сравнительным методом, основываясь на прогнозных финансовых показателях за 2021 г. Наша оценка определяется как взвешенное среднее оценок по мультипликаторам EV/EBITDA и P/E. Вес оценок присваивается в зависимости от долговой нагрузки компании, усредненной за текущий год, два предшествующих и два прогнозных года. В данном случае - с 2018 по 2022 г. Диапазон веса оценки по P/E распределен в интервале от 50% до 0%. Чем больше отношение "Чистый долг / EBITDA", тем меньшую ценность имеет оценка по P/E. Средний коэффициент "Чистый долг / EBITDA" для "Полюса" составляет 0,8х. Следовательно, применяется вес оценки по P/E - 40%, по EV/EBITDA - 60%. Наша оценка справедливой стоимости ПАО "Полюс" составляет $ 31 741 млн, $ 236 за акцию, или 17 363 руб. за акцию, по курсу на дату оценки. Данная целевая цена предполагает потенциал роста на 21,4% от текущего ценового уровня. Рекомендация - "Покупать".

Средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов по данной акции выше среднего составляет, по нашим расчетам, 17 753 руб. (апсайд 24%), рейтинг акции 4,0. (Значение рейтинга 5,0 соответствует рекомендации Strong Buy, а значение рейтинга 1,0 соответствует рекомендации Strong Sell.)

В том числе оценка целевой цены акций "Полюса" аналитиками RAIFFEISEN RESEARCH составляет 20 010 руб. (рекомендация - "Покупать"), RENAISSANCE CAPITAL - 21 000 ("Покупать"), VTB CAPITAL - 26 300 руб. ("Покупать"). По GDR, каждая из которых равна ½ акции "Полюса", обобщенная оценка составляет $ 130,64, в том числе ALFA BANK - $ 115,60 (Overweight), ATON LLC - $ 140,00 (Outperform), SBERBANK CIB - $ 166,00 (Buy).

Акции на фондовом рынке

На фоне роста пандемических рисков, инвестиционного спроса и цены на золото акции "Полюса" значительно опережали не только фондовый рынок в целом, но и отраслевой индекс. Однако восстановление деловой активности привело к коррекции цен на золото, и это отразилось на динамике акций золотодобывающих компаний.

За полный год (с 19 марта 2020 г.) стоимость акций "Полюса" увеличилась на 69,1%. За это время индекс МосБиржи поднялся на 52,7%, а отраслевой индекс "Металлы и добыча" вырос на 68,3%. С начала текущего года индекс МосБиржи поднялся на 5,7%, отраслевой бенчмарк прибавил 0,2%, а акции "Полюса" просели на 6,2%.

Техническая картина

На недельном графике акции "Полюса" продолжают коррекцию после бурного роста, следуя за котировками золота. Уже неподалеку, в районе 12 600–12 800 сформирован уровень поддержки, который ограничивает дальнейшее снижение.

Цена открытия

23 марта 2021

14 135,5 RUB

-21,94%

Цена закрытия

07 июня 2023

11 034,63 RUB

Инвесторы говорят

Отзывы наших пользователей