Полюс не успокоится, пока всех не озолотит

Драйверы

Обновление от 23.01.2025: целевая цена ПОВЫШЕНА

Мы повышаем целевую цену по акциям Полюса до 19 500 рублей за акцию (ранее 17 500 рублей), потенциал роста на горизонте 12 месяцев — 19%. Основные факторы изменения целевой цены — повышение прогнозов по цене золота и курсу рубля.

Акции компании по-прежнему торгуются недорого по форвардному мультипликатору EV/EBITDA 2025 (4, 7x) относительно исторического среднего за последние пять лет (около 6x).

Стоит отметить, что, по нашим расчетам, реализация проекта по освоению месторождения Сухой Лог еще в значительной степени не заложена в стоимость акции Полюса, что, вероятно, обусловлено его сроками.

На наш взгляд, по мере приближения срока ввода в эксплуатацию новой золотоизвлекательной фабрики (2028 год) для переработки руды с Сухого Лога акций Полюса могут заметно превысить наш обновленный таргет на горизонте нескольких лет.

Финансовые показатели (в $)

По итогам 2024 года мы ожидаем:

- заметного роста выручки (на 24%) благодаря более высоким ценам на золото;

- рост EBITDA компании на 22% вслед за выручкой;

- свободный денежный поток (FCF) будет находиться вблизи уровня 2023 года.

Дивиденды

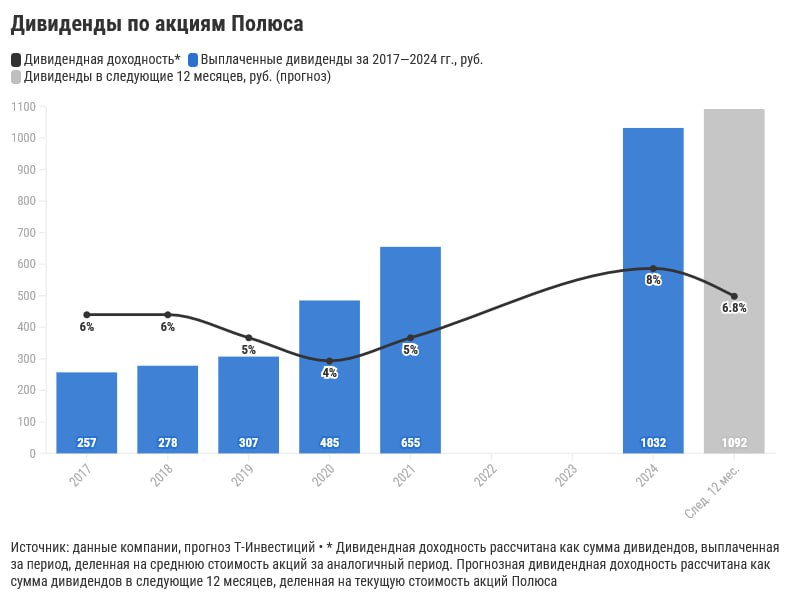

В декабре 2024-го Полюс возобновил дивиденды и выплатил 1 301, 75 рубля на акцию за период с четвертого квартала 2023-го по третий квартал 2024-го. Доходность выплаты составила 8, 8%, а акции смогли закрыть дивидендный гэп всего за 18 торговых дней.

По нашей оценке, дивиденды за четвертый квартал 2024-го и первое полугодие 2025-го совокупно могут составить около 1 092 рублей, доходность к текущей цене акций — 7%.

Обновление от 17.12.2024: инвестиционная идея ПОДТВЕРЖДЕНА

Полюс готов провести сплит акций?

Золотодобытчик Полюс опубликовал список вопросов к обсуждению на ближайшем собрании совета директоров, которое пройдет 23 декабря. Топ-менеджмент рассмотрит вопрос дробления акций.

Пока рано говорить о параметрах будущего сплита. Совет директоров еще должен будет принять положительное решение и рекомендовать одобрить его акционерам. Если все сложится, это может сыграть акциям компании на руку. Бумаги станут доступнее для розничных инвесторов. Сейчас акции Полюса имеют самую большую номинальную стоимость среди бумаг индекса Мосбиржи.

Напомним, у аналитиков Т-Инвестиций открыта идея на покупку акций Полюса с таргетом 17 500 рублей за бумагу.

Исходная идея:

С начала 2024 года акции Полюса выросли более чем на 35%, и сейчас их стоимость превышает 14 500 руб/бумага. По нашей оценке, потенциал роста бумаг еще не исчерпан. В связи с этим мы сохраняем рекомендацию «покупать» для акций золотодобытчика и повышаем таргет до 17 500 руб/акция (с 14 000 руб/акция). Потенциал роста на горизонте 12 месяцев — 18%.

Росту акций будут способствовать следующие факторы.

- Возобновление дивидендов.

Компания не платила дивиденды в 2023 году, поскольку стремилась поддержать финансовую и операционную устойчивость на фоне высоких процентных ставок и рекордной инвестпрограммы. Однако в октябре этого года совет директоров компании рекомендовал дивиденды в размере 1 301,75 руб/акция за четвертый квартала 2023-го— квартал 2024-го. Доходность такой выплаты к текущей цене акций — 8,8%.

Мы ожидаем, что компания продолжит платить дивиденды, поскольку высокие цены на золото позволяют генерировать достаточные прибыль и свободный денежный поток как для выплат акционерам, так и для финансирования проектов развития (в первую очередь месторождения Сухой Лог). По нашим оценкам, дивиденды за четвертый квартал 2024-го могут составить около 375 руб./акция и принести инвесторам еще 2,5% доходности.

- Сильные финансовые результаты.

По итогам первого полугодия 2024-го выручка выросла на 16% г/г в долларовом выражении, EBITDA — на 20% г/г, а рентабельность по этому показателю — на 3 п.п. г/г, до 74%. Основным драйвером роста доходов стало увеличение цен на золото. Росту доходов в рублевом выражении также способствовало ослабление рубля. По итогам всего года мы ждем сохранения темпов роста на уровне около 20% в долларовом выражении.

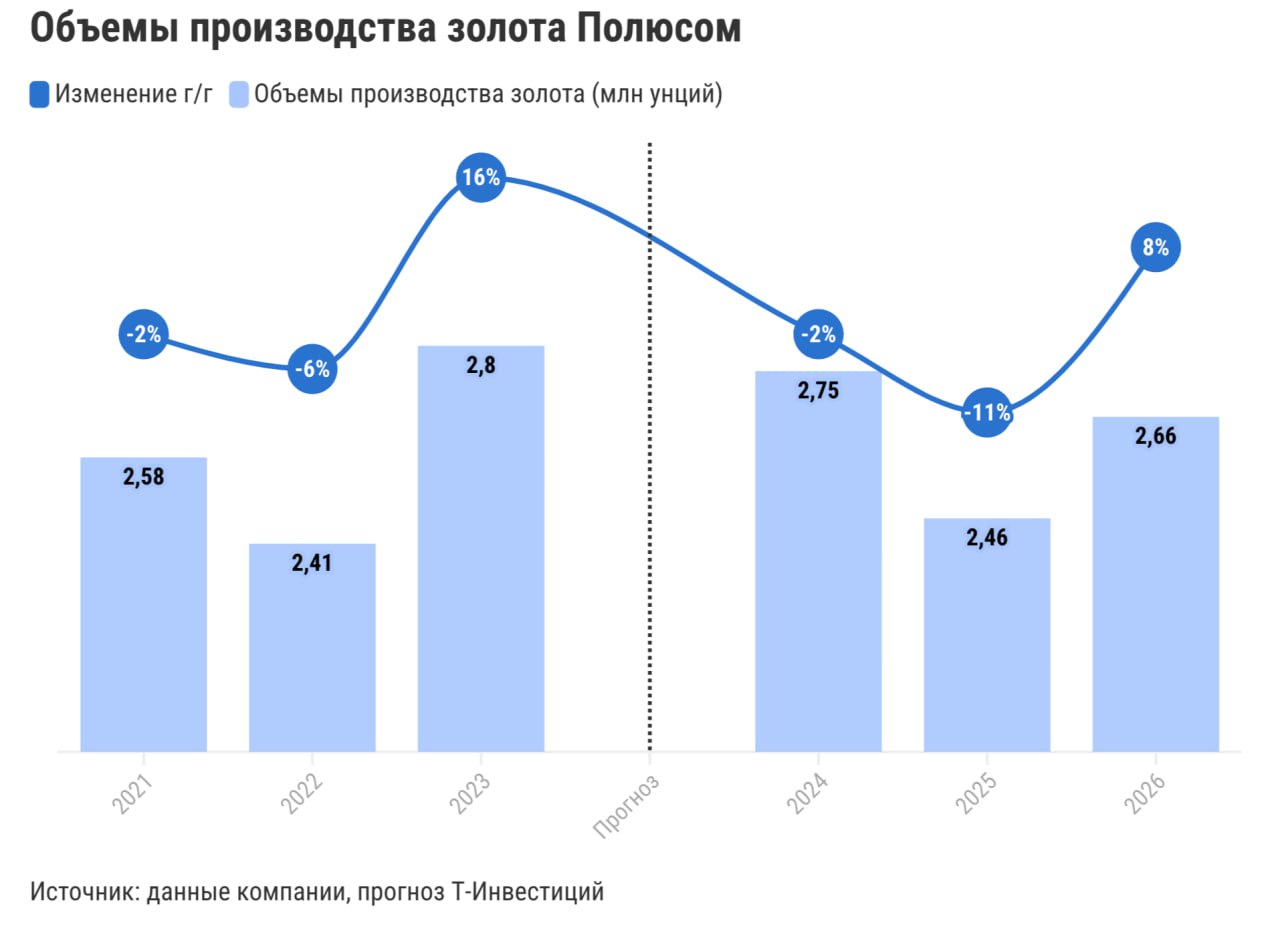

В следующем году возможно снижение финансовых результатов в долларовом выражении на фоне сокращения объемов производства золота из-за снижения его содержания в переработанной руде на одном из месторождений. А вот в 2026 году финансы могут вновь вернуться к росту за счет реализации проектов развития.

- Рыночная недооценка.

Акции золотодобытчика по-прежнему торгуются со значительным дисконтом по форвардному мультипликатору EV/EBITDA (4,3x) относительно исторического среднего (около 7x). Мы ожидаем сокращения данного дисконта.

Помимо возобновления дивидендов, благоприятной конъюнктуры на рынке золота и дальнейшего роста доходов в рублевом выражении, есть еще один драйвер роста, который далеко не в полной мере учтен в котировках компании. Речь о проекте по освоению месторождения Сухой Лог — на текущий момент это крупнейшее месторождение золота в мире. Появление деталей по этому проекту, которые ожидаются до конца 2024-го, и добыча весомых объемов золота на нем в 2025-м (за счет переработки руды на Вернинской фабрике) также могут оказать позитивное воздействие на динамику акций Полюса.