Полюс позитива (#2)

Драйверы

Обновление от 29.02.2024: инвестиционная идея ПОДТВЕРЖДЕНА

Полюс: бизнес растет, дивиденды под вопросом. Стоит ли покупать акции?

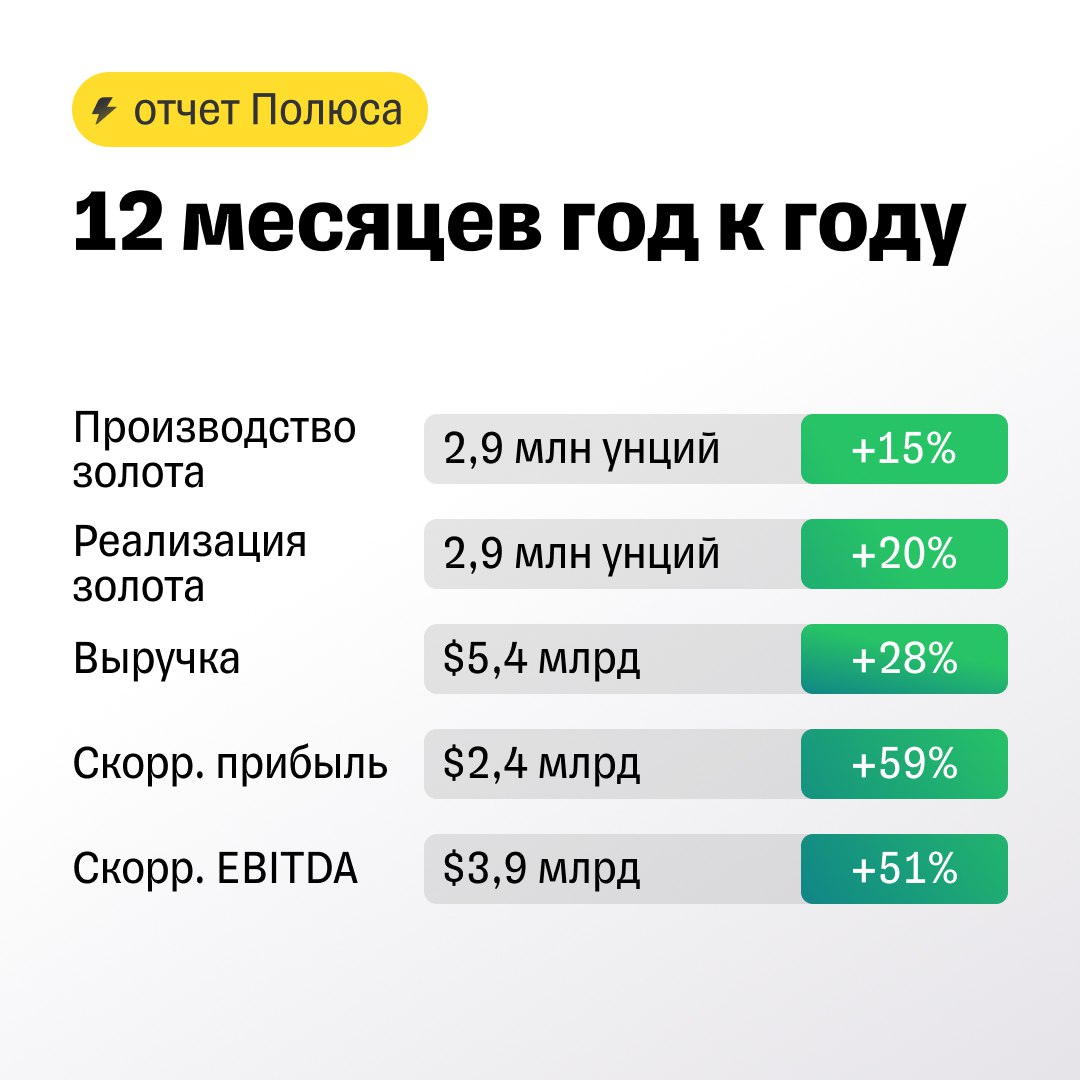

Золотодобытчик опубликовал финансовые результаты за второе полугодие и весь 2023 год.

Комментарий аналитика Тинькофф Инвестиций Александра Алексеевского:

Компания представила позитивные результаты. Рост выручки в 2023 году был обусловлен увеличением объемов реализации золота и цен на него. Также Полюс продемонстрировал рост маржинальности по скорректированной EBITDA в 2023 году до 72% с 61% годом ранее.

Исходя из дивидендной политики, размер дивиденда за 2023 год может составить около 740 рублей на акцию. Доходность к текущей цене — 6,7%. Тем не менее выплата этих дивидендов находится под вопросом на фоне роста долговой нагрузки в 2023 году и ожидаемых высоких капитальных затрат в ближайшие годы, в частности, из-за планов по разработке месторождения Сухой Лог.

Сохраняем позитивный взгляд на акции Полюса на фоне недорогой оценки по мультипликаторам и в ожидании роста цен на золото по мере снижения процентных ставок в США. Целевая цена на горизонте 12 месяцев — 14 000 рублей, потенциал роста — 27%.

Обновление от 08.09.2023: целевая цена ПОВЫШЕНА

Полюс сохраняет потенциал роста

На этой неделе акции Полюса в моменте достигали нашего таргета 12 150 руб./акцию, который мы установили в апреле. Сейчас бумаги корректируются вместе со всем рынком. Однако они могут вновь достигнуть таргета и даже превысить его. К этому могут привести следующие факторы.

- Финансовые результаты заметно улучшились.

В первой половине 2023-го золотодобытчик нарастил выручку на 29% г/г, а скорректированную EBITDA — на 37% г/г. Такого роста удалось достичь за счет увеличения объемов производства и реализации золота, а также за счет роста цен на драгоценный металл. Тем временем чистая прибыль упала на 59% г/г, но реального оттока средств не было — прибыль сократилась на бумаге из-за переоценки некоторых активов и обязательств. Если скорректировать прибыль на эти бумажные убытки и некоторые другие единовременные статьи, то прибыль выросла на 33% г/г, а чистая маржа почти достигла докризисных уровней 2021-го. Добавим, что свободный денежный поток тоже существенно вырос в годовом выражении, а долговая нагрузка (чистый долг/EBITDA), напротив, снизилась (до 0,6х). Ожидаем дальнейшего улучшения финансовых результатов во втором полугодии 2023-го.

- Защита от девальвации рубля.

Цена реализации золота привязана к доллару США. Поэтому при ослаблении отечественной валюты доходы Полюса при пересчете в рубли растут, что может оказывать позитивный эффект и на динамику акций.

- Ставка на рост золота.

Цены на драгоценный металл могут перейти к росту по мере приближения цикла снижения процентных ставок в США. На данный момент рынок закладывает, что ФРС США будет держать ключевую ставку на текущем уровне до мая 2024-го, а после перейдет к ее постепенному снижению.

- Может погасить часть выкупленных акций.

Напомним, что в июле Полюс объявил о выкупе 29,99% акций с рынка. Компания не уточняла, для каких конкретных целей она проводит столь крупный бабэйк, и ограничилась только общими формулировками. Однако в отчете за первое полугодие 2023-го она сообщила, что может погасить часть акций, если так и не определит конкретные цели для их использования. Выкуп и погашение акций может рассматриваться акционерами как аналог дивидендных выплат, которые могут дать импульс котировкам. Однако и тут есть свои минусы. Дорогостоящий байбэк (579 млрд руб.) может заставить Полюс отказаться от выплаты дивидендов за 2023 год.

- Сохраняет шанс на выкуп российских активов Polymetal.

Другой золотодобытчик, Polymetal, сейчас переживает период трансформации бизнеса и хочет избавиться от российских активов, которые попали под американские санкции. На наш взгляд, первый кандидат на их покупку — Полюс. Причем у Полюса есть шанс купить эти активы со скидкой.

При всех этих преимуществах акции Полюса по-прежнему стоят недорого относительно своих исторических значений. По нашей оценке, форвардный EV/EBITDA, который учитывает прогнозы доходов за 2023 год, сейчас находится на уровне 5,2x, тогда как среднее значение мультипликатора за последние пять лет составляет 7,7x. То есть акции торгуются с дисконтом к пятилетнему среднему более 30%. Мы повышаем таргет для акций Полюса до 14 000 руб./бумагу. Потенциал роста на горизонте года — более 20%.

Обновление от 10.07.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Что значит байбэк Полюса?

Совет директоров Полюса одобрил программу обратного выкупа акций. Максимальный объем выкупа — до 40,8 млн акций (это около 30% от всех размещенных акций). Цена, по которой будет осуществляться байбэк, — 14 200 руб./акцию. Это предполагает премию:

- в размере 32,6% к цене закрытия торгов в пятницу;

- в размере 24,2% к текущему уровню котировок (сегодня они растут на 7—8%).

Важно, что по цене байбэка можно продать только те акции Полюса, которые были в портфеле инвесторов на конец 7 июля 2023 года. Те инвесторы, которые купили бумаги после этого момента, не могут подать заявки на байбэк. Прием заявок компания будет осуществлять с 14:00 10 июля по 17:00 9 августа 2023-го.

Байбэк отражает уверенность менеджмента в долгосрочных перспективах компании. В пресс-релизе Полюс также отмечает, что выкупленные акции будут использованы “в качестве встречного предоставления для потенциальных сделок слияний и приобретений, в рамках возможных размещений на рынке капитала, в рамках финансирования долгосрочных проектов развития с привлечением потенциальных инвесторов и для других корпоративных целей”. Возможно, компания готовится к сделке с Полиметаллом, о которой мы писали ранее.

Отметим, что у нас есть две идеи в акциях золотодобытчика.

- Долгосрочная идея на покупку акций Полюса с таргетом 12 150 руб./акцию. С момента открытия идеи инвесторы могли заработать уже 46%. Оставшийся потенциал роста с текущих уровней — около 6%. Можем обновить таргет после более глубокого анализа текущей ситуации в компании.

- Краткосрочная идея на покупку сентябрьского фьючерса на акции Полюса и продажу 12 сентябрьских фьючерсов на акции Полиметалла. С момента открытия идеи инвесторы могли заработать уже 9%. Оставшийся потенциал роста с текущих уровней — также около 9% (при реализации базового сценария, подробнее о сценариях — в обзоре).

Обновление от 06.06.2023: целевая цена ПОВЫШЕНА

Совет директоров Полюса отменил рекомендацию выплатить дивиденды. Все дело в санкциях.

Крупнейшая российская золотодобывающая компания Полюс не смогла собрать акционеров на годовое собрание, где должны были рассматривать вопрос о дивидендах за 2022 год. А теперь совет директоров отменил собственную рекомендацию выплатить держателям акций по 436,79 рубля на бумагу. Руководство компании сослалось на недавно введенные против компании санкции со стороны США и Великобритании.

Повторное собрание акционеров золотодобытчика, которое должно рассмотреть новую рекомендацию, назначено на 7 июля.

Рынок сначала отреагировал негативно на новость об отмене дивидендов. К 16:50 бумаги просели на 1,6%. Однако уже к 17:14 акции Полюса вернулись к росту на 1,06%.

Сохраняем таргет на горизонте 12 месяцев — 12 150 руб. за акцию.

Обновление от 16.03.2023: инвестиционная идея ПОДТВЕРЖДЕНА

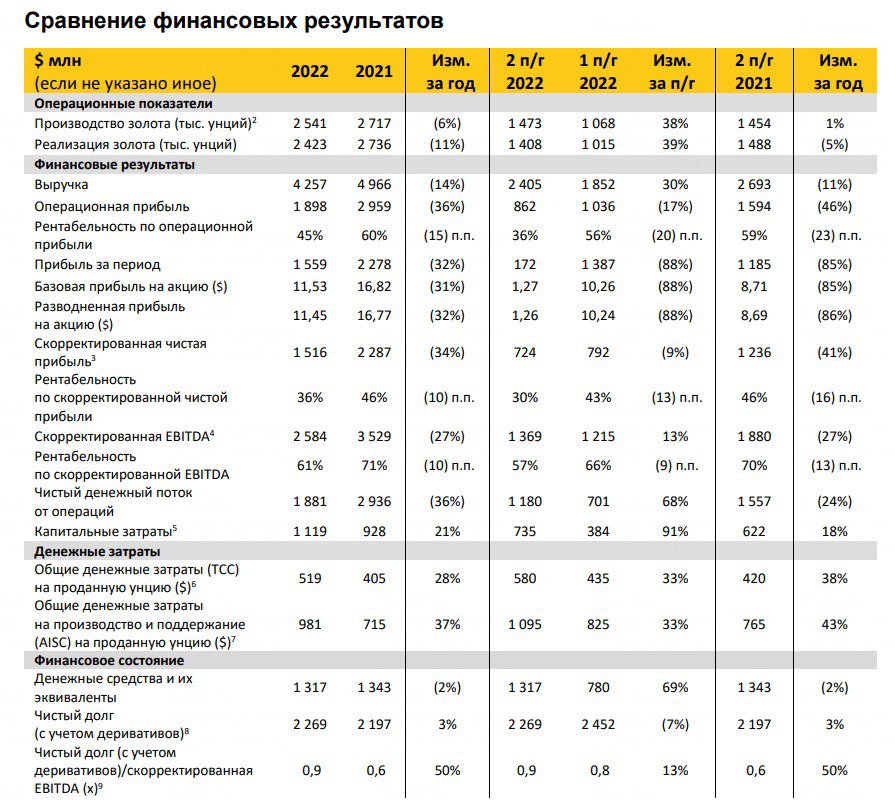

Российский золотодобытчик Полюс выпустил фин. результаты за 2022 год:

- Выручка $4 257 млн (-14% здесь и далее год к году);

- Операционная прибыль $1 898 млн (-36%);

- Прибыль за период $1 559 млн (-32%).

Бумаги Полюса на 17.59 мск стоили 9 268,5 руб. (+0,31%).

Опубликованные результаты за полный 2022 год умеренно негативные. Однако во 2 полугодии 2022-го наблюдалось улучшение динамики некоторых важных показателей. Так, выросла выручка на 30% относительно 1 полугодия благодаря восстановлению продаж золота. Кроме того, по итогам 2 полугодия на 40% увеличился свободный денежный поток (также в сравнении с 1 полугодием).

Ждем дальнейшего улучшения динамики выручки Полюса в 1 полугодии 2023-го за счет роста добычи богатой руды и реализации накопленных запасов за прошлый год. Кстати, позитивный эффект на результаты Полюса оказывает ослабление курса рубля с конца 2022-го.

Мы сохраняем позитивный взгляд на акции Полюса с целевой ценой — 10 500 руб., потенциал роста — 13%.

Исходная идея:

Российский золотодобытчик Полюс опубликовал производственные результаты за 2022 г.:

-

Производство золота — 2,54 млн унций (-6% г/г);

- Добыча руды — 62,33 млн т (-7% г/г);

- Реализация — 2 423 тыс. унций золота (-11% г/г).

Бумаги Полюса на 11.07 мск стоили 8 927 руб. (+0,05%).

Компания смогла выйти на привычные объемы производства и реализации золота после слабого 1-го полугодия. Заявленные объемы производства на 2023 год также находятся на высоком уровне. Сохраняем позитивный взгляд на акции Полюса на фоне восстановления объемов производства и реализации, а также возможного смягчения монетарной политики ФРС США в конце 2-го полугодия 2023 года. Оно может оказать позитивный эффект на стоимость золота и, соответственно, на доходы золотодобытчика.

Целевая цена по акциям Полюса — 10 500 руб., потенциал роста — 18%.

- Агрессивная ставка на рост - покупка опционов колл. Высокий риск - высокая доходность

- Умеренная стратегия: покупка акции и одновременная продажа опциона колл. В этом случае инвестор должен будет продать акции по указанной цене. Однако, продажа опциона колл даст дополнительный доход на капитал. Данную операцию можно осуществлять регулярно до тех пор, пока инвестидея не достигнет целевой цены.