Полюс: золото познается в лонге

Драйверы

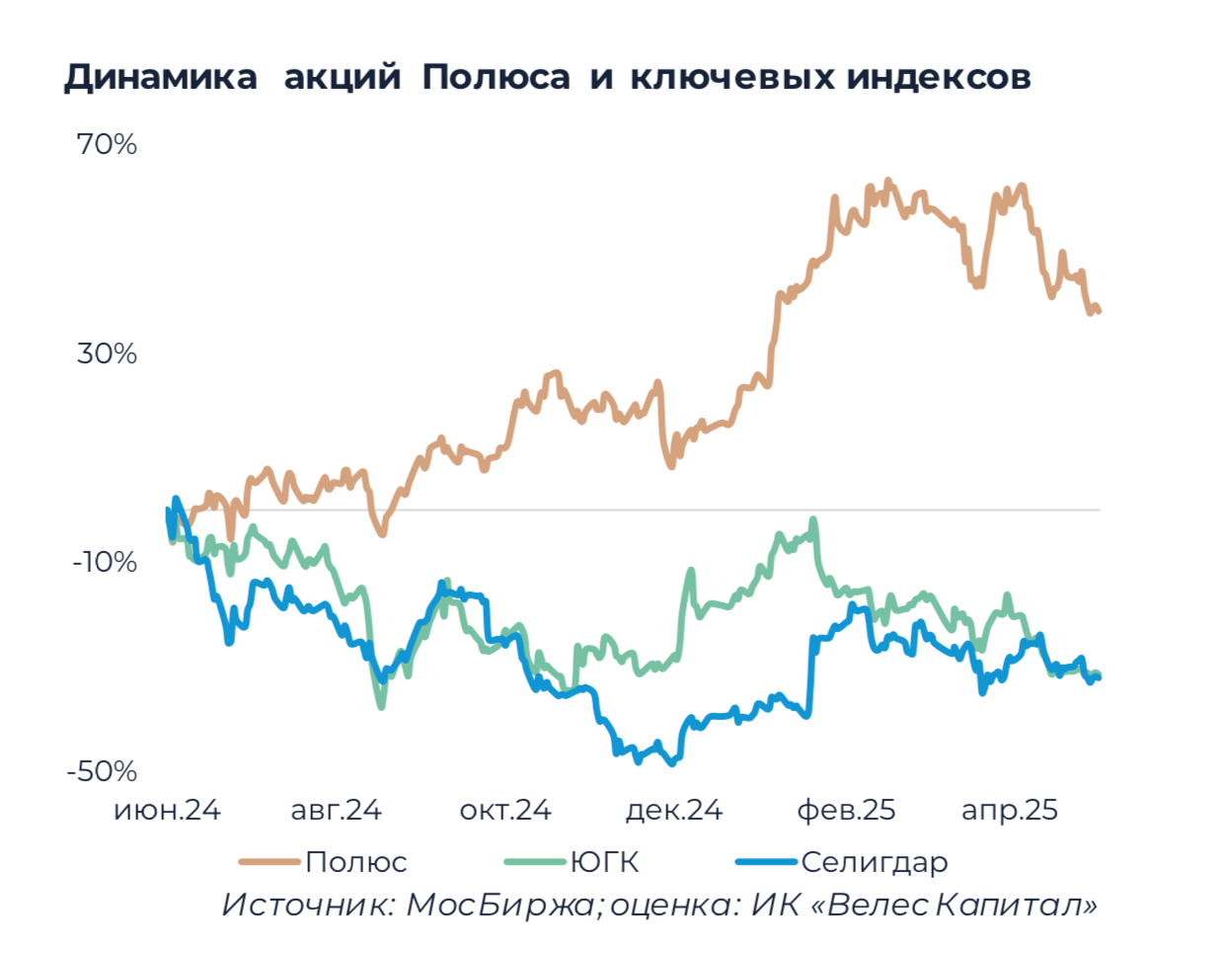

Вслед за ралли мировых цен на золото котировки Полюса также обновили исторические максимумы, приблизившись к 2 000 руб., однако к текущему моменту скорректировались к 1 700 руб., что, на наш взгляд, формирует удачный момент для покупки. Стоимость золота сохраняется на высоком уровне, колеблясь около 3 300 долл. за унцию, что поддержит финансовые результаты компании в условиях сокращения производства до 2,5-2,6 млн унций. Мы ожидаем, что по итогам 2025 г. Полюс выплатит дивиденды в размере 145 руб. на акцию с форвардной доходностью 8,5%. Однако мы полагаем, что наиболее важным драйвером котировок является вхождение в активную фазу реализации проекта Сухого Лога, который в совокупности с тремя менее масштабными инициативами (ЗИФ-5, Чертово Корыто и Чульбаткан) обеспечит рост производства золота компании к 2031 г. в 2 раза, до 6,0 млн унций (после выхода обеих линий на полную мощность). Мы устанавливаем рекомендацию «Покупать» для бумаг Полюса с целевой ценой 2 172 руб. В то же время мы выделяем два ключевых риска для динамики акций: ощутимое падение показателей прибыльности компании в 2025 г. на фоне спада добычи и укрепление рубля, негативно влияющее на результаты экспортеров.

Финансовые показатели

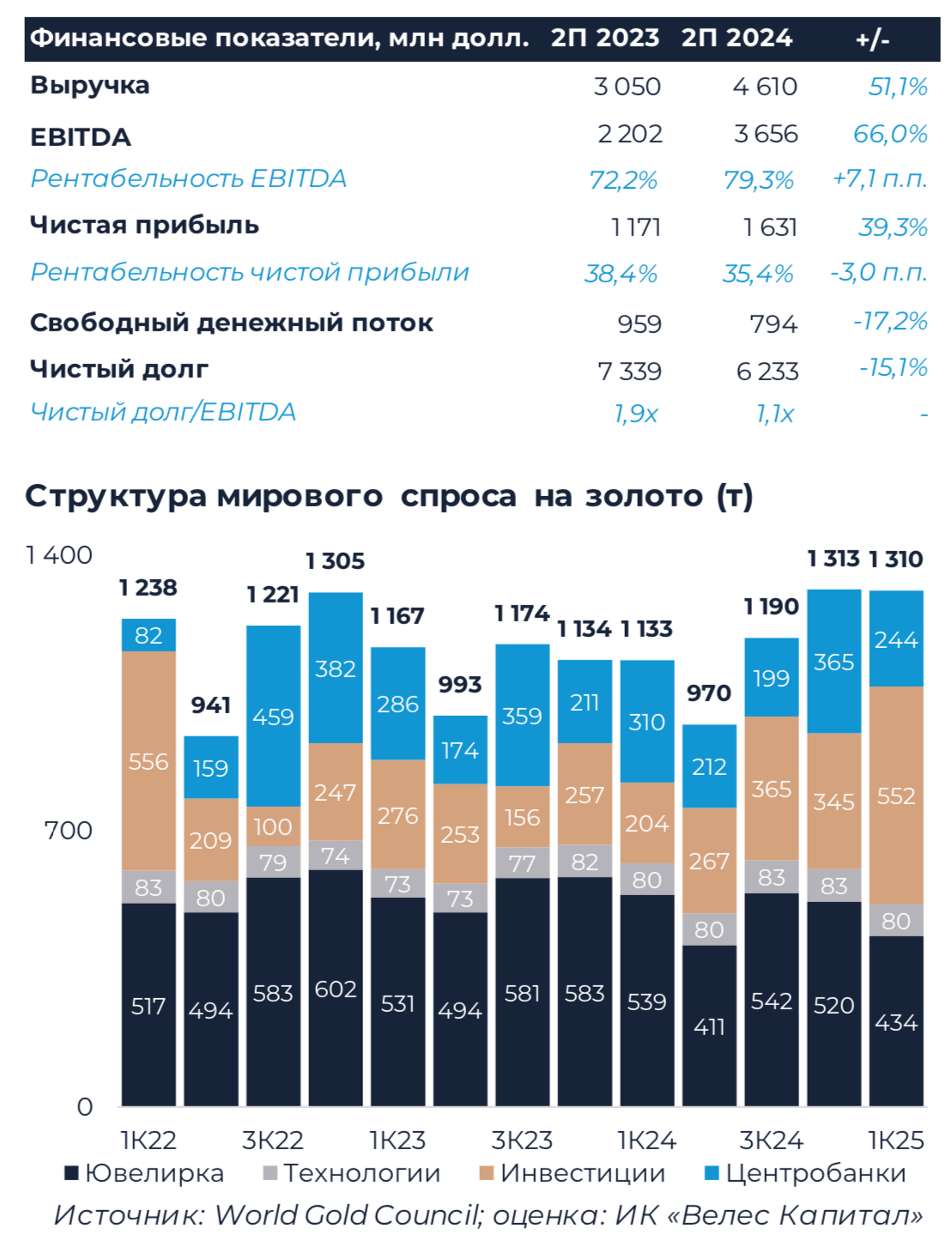

По итогам 2-го полугодия и всего 2024 г. финансовые результаты Полюса продемонстрировали бурный рост на фоне не только ралли мировых цен на золото, но и наращивания производства и продаж металла до рекордных 3,0 млн и 3,1 млн унций соответственно. Однако в 2025 г. компания ожидает падения добычи до 2,5-2,6 млн унций при росте TCC на 37,1-50,1%, в результате чего выручка Полюса в текущем году, по нашей оценке, увеличится лишь на 1,5% (благодаря более высоким ценам реализации), в то время как EBITDA упадет на 19,1%. Также ощутимо сократится и свободный денежный поток на фоне резкого роста CAPEX до 2,2-2,5 млрд долл. вследствие вхождения в пиковую инвестиционную фазу.