Попались в сети

Инвестиционная идея

"ФСК ЕЭС" - сетевая компания, оператор Единой национальной электрической сети (ЕНЭС), обеспечивающий 50% энергопотребления страны. Основной акционер, контролирующий 80,13% капитала - "Россети".

Мы рекомендуем "Покупать" акции "ФСК ЕЭС" c целевой ценой 0,20 руб. Потенциал роста мы оцениваем в 25% без учета дивидендов в перспективе года.

- Прибыль акционеров "ФСК ЕЭС" снизилась на 6,7%, до 86,6 млрд руб., на фоне уменьшения доходов от техприсоединения, увеличения амортизационных отчислений и единовременных факторов. Денежный поток вырос на 26%, до 42 млрд руб.

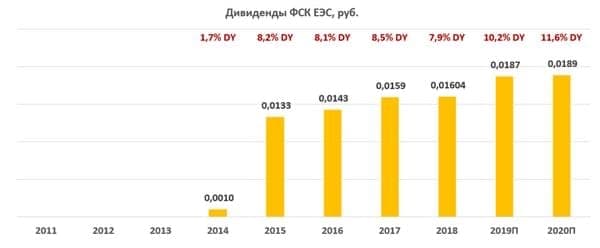

- Летом, по нашим оценкам, акционеры могут получить финальный дивиденд 0,0099 руб. с доходностью 6,2%. Всего за 2019 год ФСК ЕЭС может направить на выплаты 0,0187 руб., или всего 24 млрд руб., что соответствует коэффициенту 28% прибыли по МСФО.

- Акции торгуются по нетребовательным мультипликаторам с оценкой 2,4–2,7х годовой прибыли 2019–2020П с дисконтом не только по отношению к электросетевому комплексу РФ, но и собственным средним значениям.

- Сектор электроэнергетики относят к защитным активам, и мы считаем, что эффект антивирусных мер на бизнес компании будет намного меньше, чем на цикличные отрасли экономики.

- Драйверы роста - завершение карантина, объявление финальных дивидендов, а также развитие темы со слиянием с "Россетями" и конвертацией акций/выкупом у миноритарных акционеров.

Корпоративные события

Было объявлено об объединении "ФСК ЕЭС" и "Россетей" с планами слияния исполнительных аппаратов двух компаний и далее создания общего казначейства. Председатель правления "ФСК ЕЭС" займет должность первого заместителя генерального директора "Россетей", и переход может произойти уже летом. Мы считаем, что выиграет от этого в большей степени холдинг "Россети", но насколько привлекательны перспективы для миноритарных акционеров ФСК ЕЭС, пока не ясно. После сделки холдинг "Россети" по сути превратится из оператора распределительных компаний в производственное предприятие, и таким образом более высокая оценка по мультипликаторам будет обоснована, дисконт к зарубежным аналогам должен сократиться. Кроме того, ФСК ЕЭС - самая прибыльная "дочка" "Россетей".

Для миноритариев FEES эта сделка создает неопределенность по будущим дивидендным выплатам. Если раньше компания формировала большую часть дивидендного пула "Россетей", а инвесторы получали выплаты с привлекательной доходностью, то после слияния "Россети" могут задействовать другие варианты получения ликвидности для поддержания проблемных "дочек", выплаты собственных дивидендов. Исходя из невыразительных исторических выплат "Россетей", мы видим риск того, что дивдоходность будет ниже, чем по акциям ФСК ЕЭС, хотя, конечно, со временем можно надеяться на постепенный прогресс по норме выплат в рамках общего тренда перехода госкомпаний на выплату не менее 50% прибыли.

Одним из определяющих факторов будет, на наш взгляд, механизм объединения и глубина консолидации на базе "Россетей", его итоговый состав. Если холдинг выделит проблемные активы за периметр новой компании, как ранее предлагалось, то это будет позитивным фактором для новой акции. Неясно пока, затронет консолидация МРСК или нет.

Мы считаем, что финансовые отчеты по FEES отойдут на второй план в среднесрочной перспективе, и динамика акций будет определяться прежде всего реализацией объединения, его механизмом и коэффициентами конвертации, а также рыночными настроениями.

Дивиденды

Согласно дивидендной политике, которая является типовой для ДЗО "Россетей", на дивиденды направляется 50% скорректированной прибыли по РСБУ или МСФО.

В январе компания выплатила промежуточный дивиденд 0,0088 руб. Летом, по нашим оценкам, акционеры могут получить финальный платеж 0,0099 руб. с доходностью 6,2%. Всего за 2019 год "ФСК ЕЭС" может направить на выплаты 0,0187 руб., или суммарно 24 млрд руб., что соответствует коэффициенту выплат 28% прибыли по МСФО.

Оценка

Мы рекомендуем "Покупать" акции "ФСК ЕЭС" на рыночной коррекции. Потенциал мы оцениваем в 25% в перспективе года без учета дивидендов. Акции торгуются по нетребовательным мультипликаторам с оценкой 2,4–2,7х годовой прибыли 2019–2020П с дисконтом не только по отношению к электросетевому комплексу РФ, но и собственным средним значениям. Сектор электроэнергетики относят к защитным активам, и мы считаем, что эффект антивирусных мер на бизнес компании будет намного меньше, чем на цикличные отрасли экономики.

По мультипликаторам акции FEES торгуются с дисконтом в среднем 31% с таргетом 0,21 руб. Анализ стоимости по собственной дивидендной доходности подразумевает целевую цену 0,21 руб. при среднем прогнозном дивиденде за 2019–2020 годы 0,019 руб. и целевой доходности 9,0%. Оценка по собственным историческим мультипликаторам P/E LTM (2,4x), форвардному P/E 1Y (3,0х), EV/EBITDA LTM (3,0х) и форвардному EV/EBITDA 1Y (3,2х) предполагает таргет 0,182 руб. Агрегированная целевая цена - 0,20 руб.

В будущем драйверами роста могут стать завершение карантина, объявление финальных дивидендов, а также развитие темы со слиянием с "Россетями" и конвертацией акций / выкупом у миноритарных акционеров.