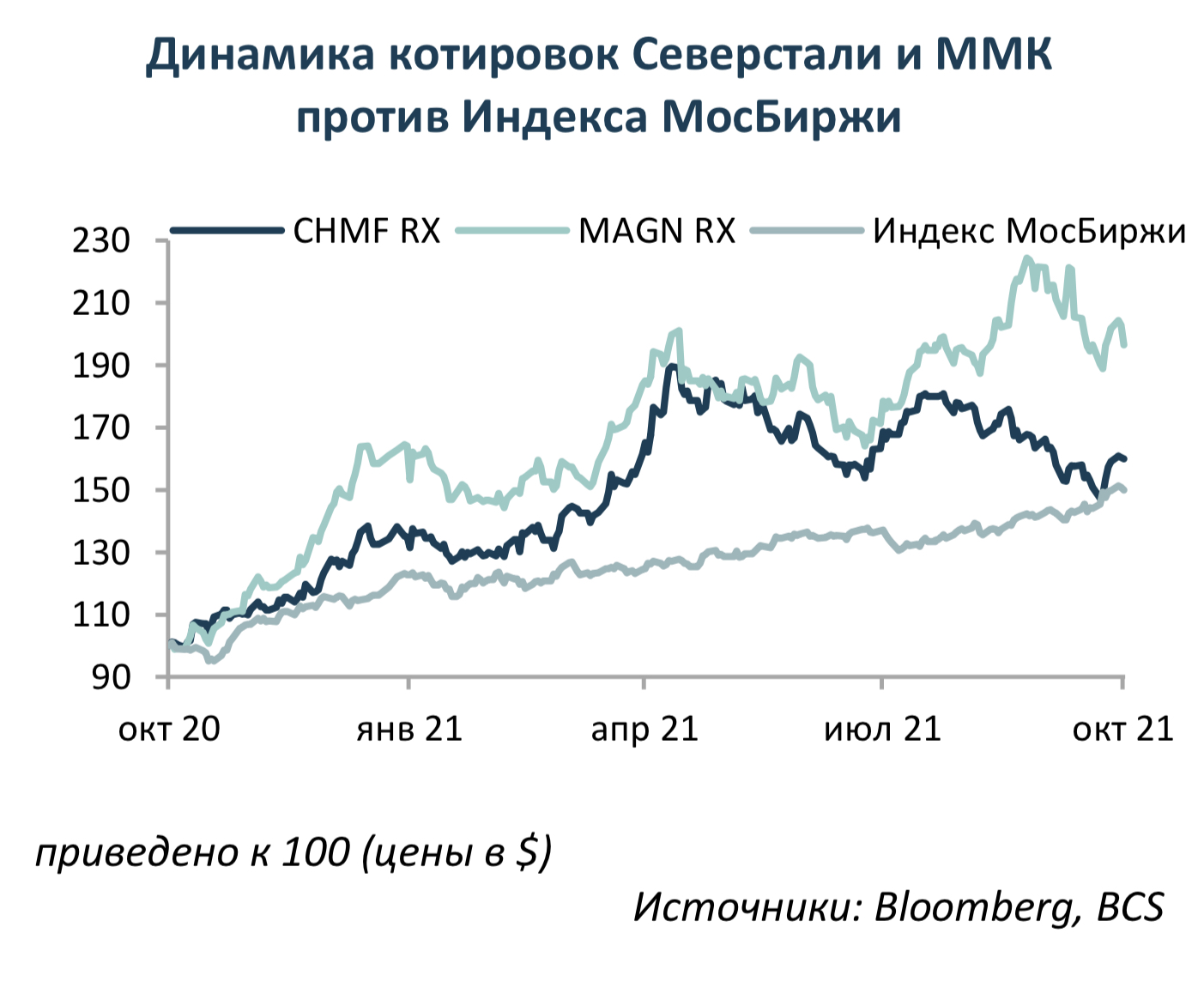

Северсталь: Пора возвращаться в стальные истории

Северсталь – мировой лидер отрасли по эффективности, маржа 30%+.

- Доля на рынке проката РФ 17% (No2).

- Поставщик высококачественного металлопроката и стальных труб для строительства, машиностроения, автомобильной и нефтегазовой отраслей

- Вертикально интегрированная компания – обеспечивает себя сырьем (80% по углю, 130% по ЖРС).

- Один из крупнейших в России производителей железной руды и коксующего угля.

- Основной актив – Череповецкий металлургический комбинат.

- 70 предприятий, ключевые активы расположены в России.

- Поставки продукции в 60 стран, доля продаж внутри РФ – 63-65%.

Ключевой катализатор для нашего позитивного взгляда на стальные компании, а именно восстановление локальных цен на сталь (потенциал роста 15-25%), реализуется прямо сейчас. Мы подтверждаем торговую идею «Лонг CHMF».

И это еще не предел. Экспортные цены, вероятно, также продолжат расти, что увеличит потенциал повышения внутренних цен до 15% до конца года.

А еще мы ждем сильных финансовых результатов за 3К21 (Северсталь отчитается 18 октября). К тому же дивидендная доходность за прошлый квартал, как нам кажется, порадует инвесторов (наш прогноз 5-6%, но может быть и больше).

Основной риск для идей связан с разворотом мировых цен на сталь, что, на наш взгляд, маловероятно. Признаков охлаждения мы не видим. А Китай продолжает сокращать свои производственные мощности, что дополнительно поддержит цены.

Таким образом, мы рекомендуем к покупке акции Северстали на срок до конца года с ожидаемой доходностью 20% в расчете на рост внутренних цен и высокую дивдоходность, которая в итоге может достичь почти 25% за год.

-

Внутренние цены ниже экспортных на 8%, а должна быть премия в 5%+

- Восстановление началось, ноябрьские цены на г/к прокат уже выросли на 3-7%

- Мы также ждем повышения экспортных цен на г/к прокат на 10%+ до конца года

- Подтверждаем рекомендацию «ПОКУПАТЬ» по всем стальным компаниям

- Отдаем предпочтение Северстали и ММК с большой долей внутренних продаж

- Потенциал: 20% до конца года

- Риски: разворот в мировых ценах на сталь (маловероятно)

- Катализаторы: финрезультаты за 3К21 и дивдоходность в 5-6%

- Оценка: дивдоходность ММК/Северстали может достичь 27-33% в свете роста цен

Цены на сталь, наконец, начали восстанавливаться, видим потенциал роста на 25% до конца года. Внутренний рынок стали, наконец, переходит к росту: основные сталепроизводители уже подняли ноябрьские цены на г/к прокат на 3-7%, что вполне оправданно, поскольку сейчас локальные цены отстают от экспортных на 8%, в то время как обычно премия к экспорту составляет 5%+ (потенциал 15%). Совокупный потенциал роста может быть даже выше, поскольку мы считаем, что экспортные цены также продолжат повышаться на 10%+ (подробнее см. График). Таким образом, мы ожидаем роста локальных цен на сталь на 25% до конца года.

Результаты за 3К21 должны стать катализатором, дивдоходность может составить 5-6%. Финансовые показатели за 3К21 и дивиденды, вероятно, окажут дополнительную поддержку стальным компаниям, поскольку, по нашим оценкам, будут относительно хорошими, а дивиденды позволят инвесторам отыграть этот фактор. Исторически релиз результатов был мощным катализатором, который привлекал инвесторов в сектор, а ожидаемая дивидендная доходность на уровне 5-6% также должна стать триггером. Северсталь опубликует отчетность в понедельник, 18 октября, а ММК – 25 октября.

Проблема налогов уже позади, сокращение мощностей в КНР – глобальный позитив.

Ситуация с налогообложением в отрасли металлургии и добычи была основным источником давления на бумаги, однако сейчас она в целом пройдена. Цена вопроса – 1-2% EBITDA сталелитейщиков по спотовым ценам (на нетто-основе против текущего временного экспортного налога). В то же время во 2П21 ожидается еще один фактор поддержки в лице сокращения сталелитейных мощностей в Китае, который может ограничить падение мировых цен на сталь.

Оценка: дивдоходность может достигнуть 27-33%. Рост цен на сталь, о котором мы говорили, должен стать ключевым фактором для локальных акций Северстали. Сейчас дивидендная доходность этих бумаг составляет 18-22%, однако может увеличиться до 27-33% в случае повышения цен на сталь, что придаст котировкам дополнительный импульс.