Портфель ТОП-акций роста на 2023-2024

Подготовили портфель из американских акций роста на 12 мес.

Выбрали четыре бумаги из четырех секторов.

Способ выбора бумаг (данные на 21.04.2023):

- ликвидность (входят в индекс S&P 500, акции Санкт-Петербургской биржи);

- потенциал роста котировок на 12 мес. (относительно целевого уровня аналитиков БКС) — не менее 15%;

- коэффициент бета — более 1;

- прогноз по динамике EPS на 12 мес. — не менее 10%.

Чтобы оценить успешность портфеля по истечении 12 месяцев результаты будут сравнены с индексом S&P 500 полной доходности (S&P 500 Total Return). Значение индекса на 21.04.2023 — 8842 п.

По итогам квартала возможно проведение ребалансировки портфеля. Возможная причина — переоценка привлекательности акций. Бумаги взяты в равных долях по 25% в секторах товаров и услуг вторичной необходимости, промышленности, нефти и газа, коммуникационных услуг.

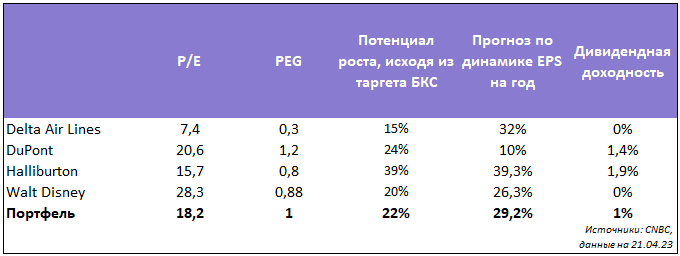

Средняя текущая дивдоходность портфеля составила1%, P/E — 18,2. Для сравнения: в среднем по S&P 500 дивдоходность составляет 4,3%, P/E — 14,9.

- Товары и услуги вторичной необходимости — Delta Air Lines (DAL)

Авиакомпания. Номер 1 по рыночной доле в США (16,3% на конец 2021 г.). Большая часть выручки формируется за счет бизнес-перелетов и путешественников с высоким уровнем дохода, поэтому компании не слишком угрожает высокая инфляция. DAL представила отчетность 13 апреля. Был опубликован позитивный прогноз. Во II квартале предполагается рост выручки на 15–17% (г/г). С нынешним объемом денежных средств компания завершит ранее запланированное сокращение долга в 2023 г. уже в первой половине года. Коэффициент финансового рычаг будет снижен с 3,5х до 3х. В 2023 финансовом году рост выручки прогнозируется на уровне 15–20%. Компания подтвердила прогноз по прибыли. Причиной роста показателей DAL считает растущий спрос на поездки и снижение цен на авиатопливо. Прогноз CNBC предполагает рост EPS на 31% в ближайший год. Мультипликатор PEG равен 0,3 — фактор в пользу покупки акций.

- Промышленный — DuPont (DD)

Производитель химикатов. В современном виде компания возникла в 2019 г. после обмена активами с Dow Chemical. Предприятие развивается в сфере «зеленых» технологий. В 2022 г. DuPont приобрела Rogers, которая производит материалы для потребления на быстрорастущих рынках электромобилей, 5G и экологически чистой энергии. Прогноз CNBC предполагает рост EPS на 10% в ближайший год. Для сравнения: средние по индустрии диверсифицированной промышленности и индексу S&P 500 равны -5,3% и 4,5%. Мультипликатор P/E равен 20,6 при средней по индустрии 24,5 и 28,5 по индексу S&P 500.

- Нефть и газ — Halliburton (HAL)

Нефтесервисная кампания. Позитивный фактор 2022 г. — решение Джо Байдена открыть для сланцевой добычи федеральные земли, ранее попавшие под экологическую защиту. «Я ожидаю, что макроэкономические условия в отрасли останутся благоприятными, международный и североамериканский рынки продолжат свой одновременный рост», — заявил генеральный директор Джеффри Миллер. В январе компания увеличила дивиденды впервые с 2014 г. В прошлом году FCF составил $1,43 млрд (+4,5%). Это создает возможность для проведения программы обратного выкупа акций. Мультипликатор PEG равен 0,8 — фактор в пользу недооценки бумаг. Прогноз CNBC предполагает рост EPS на 39,3% в ближайший год.

- Коммуникационные услуги — Walt Disney (DIS)

Самый узнаваемый в мире представитель индустрии развлечений. Бренд Disney стоит около $50 млрд (более четверти рыночной капитализации). Главным благоприятным фактором в рамках отчета за I квартал стало заявление Боба Айгера — желание выдвинуть на обсуждение совету директоров вопрос о возобновлении выплаты дивидендов в конце этого года. Напомним, компания приостановила их выплаты весной 2020 г. на фоне распространения пандемии COVID-19. Исторически корпорация выплачивала $2–3 млрд в виде дивидендов (дивдоходность около 1,3%). Прогноз CNBC предполагает рост EPS на 39,3% в ближайший год. Мультипликатор PEG равен 0,9 — фактор в пользу недооценки бумаг. Прогноз CNBC предполагает рост EPS на 26,3% в ближайший год.