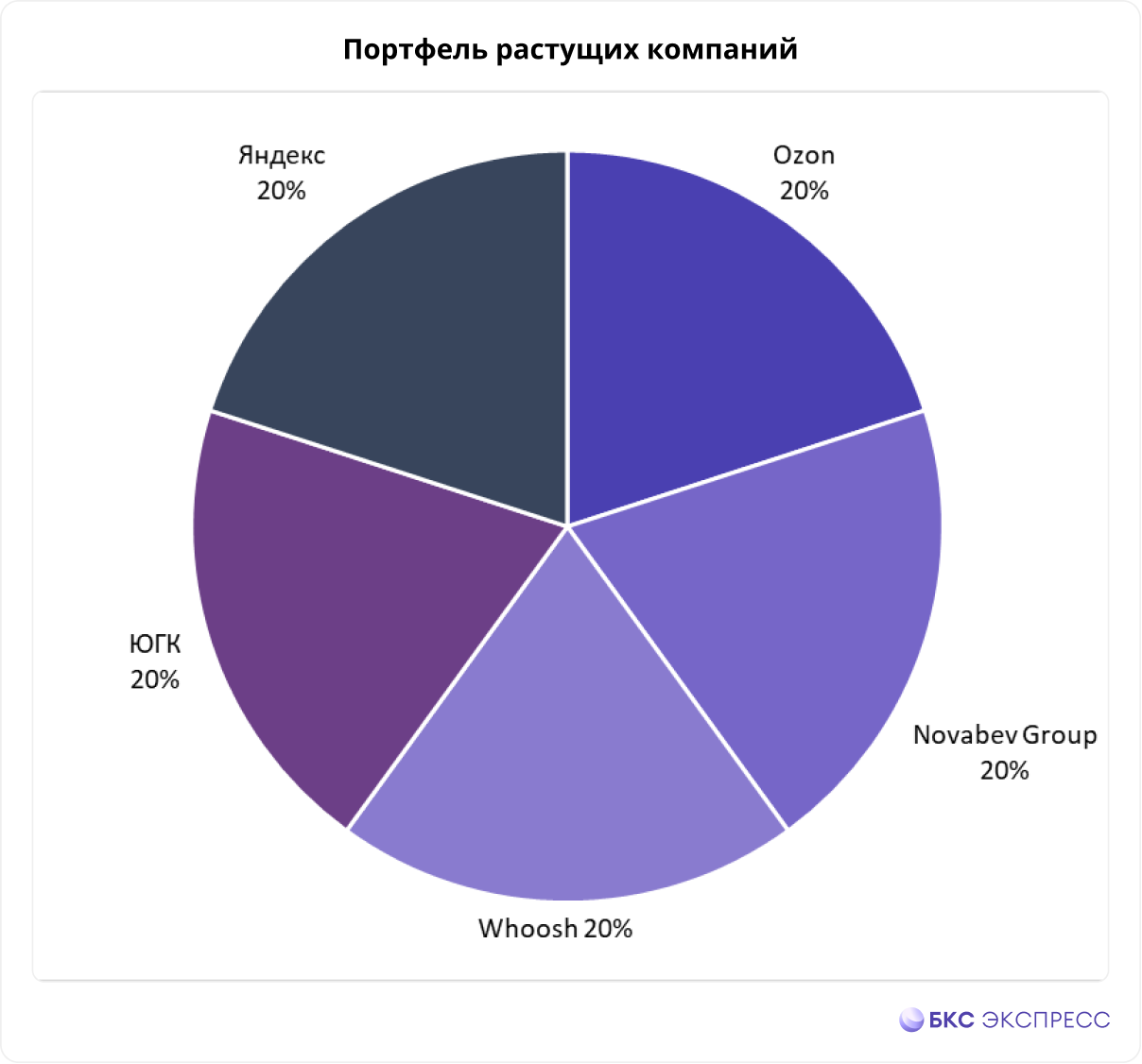

Портфель растущих компаний России 2024

Драйверы

Растущие компании, или «Истории роста», — условное определение эмитентов, находящихся на стадии расширения бизнеса.

Как правило, масштабы деятельности у них растут быстрее рынка, темпы наращивания выручки выше. Отличительная особенность «историй роста» — они не платят дивиденды или же выплаты заметно ниже среднеотраслевых уровней. Для инвесторов это не проблема, так как отсутствие дивидендов компенсируется ростом курсовой стоимости акций.

Зачастую растущие компании по мультипликаторам заметно дороже уже состоявшихся конкурентов. Это объясняется тем, что в бумаги уже сейчас закладываются ожидания дальнейшего роста.

На российском рынке растущих компаний не так много, значительная доля приходится на IT-сектор и смежные отрасли. Мы выделили перспективные «истории роста» на российском рынке и сформировали из них пример портфеля, который может быть интересен с прицелом на рост.

Ozon

Ozon по итогам III квартала 2023 г. отчитался о росте показателя GMV на 140% год к году (г/г) — показатель ускорился относительно II квартала (+118% г/г). Выручка выросла на 77% г/г. Компания подняла прогноз роста GMV по итогам 2023 г. до 90–100% против ожидавшихся ранее 80–90%. Количество заказов в III квартале увеличилось на 134%.

Особенность Ozon в том, что на текущий момент компания работает с убытком по чистой прибыли — компания сфокусирована на инвестициях и развитии. Затем, при достижении большего масштаба, целью станет улучшение операционной рентабельности, поэтому убытки на текущем этапе развития не должны смущать инвесторов.

Novabev Group

Основной бизнес Novabev Group — производство и продажа алкогольной продукции — сложно назвать растущим. По итогам 2023 г. отгрузки выросли лишь на 1% г/г и достигли 17 млн декалитров. Однако компания активно растет в ритейле, развивая собственную сеть «ВинЛаб». По итогам 2023 г. количество магазинов сети выросло на 306 и достигло 1657, а объем продаж увеличился на 35%. Важно отметить, что результаты «ВинЛаба» растут не только за счет экспансии, но и органически: сопоставимые продажи в 2023 г. увеличились на 11,9%, трафик на 3,5%, а средний чек на 8,1%.

Из позитивных моментов в кейсе Novabev Group стоит выделить, что на текущий момент компания одна из немногих в секторе выплачивает крупные дивиденды. В рамках промежуточных выплат за 2023 г. дивдоходность акций достигла почти 8%. Компания с высокой вероятностью выплатит и финальные дивиденды за 2023 г., однако, возможно, они будут ниже уровней прошлого года. В базовом сценарии дивиденды могут составить около 200–300 руб. на акцию.

Whoosh

Whoosh является лидером рынка кикшеринга в России. По оценкам компании, объем рынка к 2026 г. может увеличиться более чем в 7 раз к уровню 2022 г. и достичь 96 млрд руб.

По итогам 2023 г. Whoosh сообщил о росте количества поездок до 103,9 млн (+87% г/г). География присутствия сервиса на конец октября 2023 г. расширилась до 55 городов против 40 локаций год назад. Флот сервиса вырос на 83% по сравнению с 2022 г. и составил 149,9 тыс. СИМ.

В конце 2023 г. компания впервые в публичной истории выплатила дивиденды. Дивдоходность составила 4,6% — невысокий уровень, однако дивиденды являются лишь приятным бонусом к высоким темпам роста бизнеса.

ЮГК

ЮГК в рамках стратегии развития до 2026 г. планирует нарастить объемы добычи золота на 70% и удвоиться к 2027 г. Это предполагает стабильные 15–20% роста добычи группы ежегодно в 2024–2027 гг. Основной фактор роста — завершение цикла инвестпрограммы. Предполагается, что доля сибирского хаба в добыче увеличится с 45% в 2022 г. до 58% в 2027 г.

Компания пока не выплачивала дивиденды, но в рамках дивполитики обозначен целевой уровень 50% от чистой прибыли. Если компания начнет выплаты в 2024 г., то дивдоходность за 2023 г. ожидается около 5–7%.

Из позитивных моментов стоит отметить благоприятную для компании конъюнктуру на рынке золота. Котировки в начале 2024 г. удерживаются выше $2000 за тройскую унцию. Драйвером для роста драгметалла может стать снижение процентных ставок ФРС в мае.

Яндекс

Яндекс показывает высокие темпы роста в 2023 г. — за 9 месяцев выручка прибавила 54% г/г., скорректированная EBITDA выросла на 36% г/г. Рост финансовых результатов Яндекса был во многом проигнорирован рынком из-за неопределенности, связанной с разделением бизнеса.

Новости по разделению могут появиться уже в ближайшее время. Недавно компания перевела операционные активы в России под новое МКАО. В фокусе — возможность обмена акций для миноритариев и коэффициент обмена. Неопределенность и риски в кейсе Яндекса повышенные. Если предположить, что коэффициент будет близким к 1:1, то потенциал роста Яндекса будет около 50%.