Потянуло на сладенькое

Обновление от 02.09.20: целевая цена ПОВЫШЕНА

Исходная идея

Русагро – потенциал на фоне растущих финансовых показателей и «бесплатного» долга

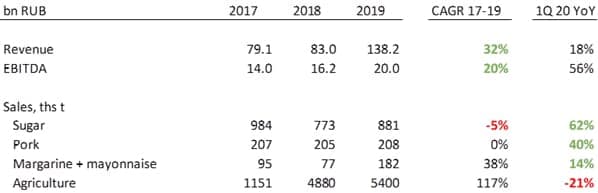

1. История отличного роста финансовых и производственных показателей, отличные показатели в 1м квартале 2020 г.

Русагро показывает средний рост выручки в последние годы 32%, EBITDA 20%; в 1м квартале и вовсе рост EBITDA составил 56%

И это несмотря на достаточно негативную конъюнктуру в последние периоды на рынках работы компании (цены на сахар снижались)

Причиной среди прочего явилось активное расширение через приобретения – в частности Разгуляя и Солнечных Продуктов, а также активные инвестиции в расширение мощностей по производству свинины

В дополнение к другим факторам EBITDA во 2П 2019 и 1 кв. 2020 растет в силу того, что приобретаемое предприятие «Солнечные Продукты» в 1м полугодии 2019 работало по толлинговой схеме (основная прибыль оседала на «Солнечных Продуктах», а начиная со 2П 2019 уже по арендной (прибыль оседает на Русагро); в этой связи 2й квартал 2020 также вероятно покажет неплохой прирост EBITDA год к году.

2. Постепенно улучшающаяся конъюнктура

Цены на ключевую продукцию стали постепенно увеличиваться и в среднем уже на 3.5% выше относительно LTM

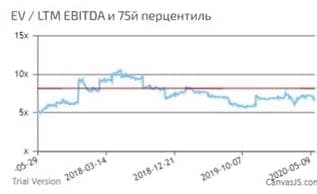

3. Недооценка по мультипликаторам

Компания стоит по EV/EBITDA LTM 6.8x, по EV/EBITDA пр. 6.7x, при историческому мультипликаторе (75% перцентиль) 8.2x, что определяет потенциал роста 42%

Кроме того, капитализация компании (88 млрд. руб.) даже ниже чем стоимость чистых активов компании (107 млрд. руб.), что часто говорит о недооценке

4. Низкое обслуживание долга / почему повышенный целевой мультипликатор Росагро оправдан

Компания имеет довольно высокий чистый долг (60.0 млрд. руб.) сформированный в том числе в результате приобретения «Солнечных Продуктов» и «Разгуляя».

Компания приобретала эти предбанкротные активы выкупая на себя долги государственным банкам (РСХБ и ВЭБ) и реструктуризируя их по околонулевой процентной ставке (чтобы «визуально» номинал долга сохранился, но фактически долг дискнотировался за счет того что ставка очень низкая) , с другой стороны – размещая в этих банках обеспечительные длинные депозиты / покупая их облигации. В результате частично эти активы (37 млрд. руб.) и обязательства (97 млрд. руб.) схлопываются и получается чистый долг 60.0

Вместе с тем, по размещенным депозитам компания получает достаточно неплохой % доход, а по выкупленным на себя кредитам практически не платит, + дополнительно получает субсидии от государства на выплату процентов

Получается, при чистым долге 60 млрд. руб. компания чистыми платит всего 2 млрд руб., стоимость долга всего 3.3%.

Такой 60 млрд. руб. льготный долг в терминах обслуживания был бы эквивалентен 20 млрд. руб. на рыночных условиях (со ставкой 10%), а он дал бы вмененный мультипликатор уже 4.9x, что для компании с активно растущей EBITDA совсем не много.

4. Неплохое корпоративное управление

Русагро торгуется и на Лондонской бирже и исторически хорошо раскрывает информацию о себе/демонстрирует высокие принципы корпоративного управления (+ ее ГД – выпускник McKinsey)

Русагро платит около 6% див. Доходность, что является нормальным для компании с такими темпами роста финансовых показателей

5. Техническая недооценка

Несмотря на недавнее восстановление, а также рост финансовых показателей последние годы, акции находятся вдали от исторических максимумов

Источник идеи: Усиленные Инвестиции