Alibaba: инвесторы придут на выручку

Обновление от 20.11.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Вчера лидер китайского e-commerce Alibaba представила отчёт за 2-й финансовый квартал 2024 года (3 месяца, заканчивающиеся в сентябре 2023 года). Выручка компании увеличилась на 8,5% г/г до 224,8 млрд юаней, скорр. EBITDA - на 13,7% до 49,1 млрд. юаней. Скорректированная чистая прибыль на акцию выросла на 21,1% г/г до 2,0 юаней. При этом в квартальном выражении финансовые результаты умеренно снизились из-за сезонного фактора.

Сильную динамику показывает свободный денежный поток, который составил 45,2 млрд юаней – на 76,3% больше, чем год назад. Сильный свободный денежный поток вместе с отрицательным чистым долгом в 419 млрд юаней позволяют компании продолжать проводить байбэк и впервые в истории объявить годовой дивиденд объёмом $ 0,125 на акцию (1,3% доходности). Что касается обратного выкупа акций, то его объём за прошедший квартал составил $ 1,7 млрд, что соответствует 0,8% доходности.

Годовая динамика выручки остаётся близкой к двузначным темпам роста, что в первую очередь связано с восстановлением относительно низкой базы прошлого года, когда китайская экономика находилась под давлением коронавирусных ограничений. Наиболее крупный рост выручки показали оптовый сегмент китайского e-commerce и розничная торговля на международных рынках.

При этом основным негативом стала новость о том, что Alibaba больше не планирует выделять своё облачное направление в отдельную компанию, что связано с ограничениями США на экспорт необходимых для данного подразделения чипов. Ранее ожидалось, что облачное подразделение станет одним из драйвером роста выручки Alibaba, однако за последний год выручка данного направления увеличилась лишь на 2,3%.

Последние кварталы Alibaba всё больше фокусируется на выплатах акционерах, постепенно превращаясь из компании роста в компанию стоимости и сложности облачного подразделения лишь усиливают данную тенденцию. При этом после коррекции акций оценка Alibaba выглядит заниженной даже с учётом текущих темпов роста – EV/EBITDA 2024E равен около 6. На этом фоне мы сохраняем позитивный взгляд на акции Alibaba, несмотря на коррекцию.

Наша текущая целевая цена по ADS Alibaba (торгуются в США) составляет $ 123,9, что соответствует апсайду 56,6%. Целевая цена акций Alibaba (торгуются в Гонконге) установлена на отметке HKD 121,5, что соответствует апсайду 65,8%.

Обновление от 11.08.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Сегодня лидер китайского e-commerce Alibaba представила отчёт за 1-й финансовый квартал 2024 года (3 месяца, заканчивающиеся в июне 2023 года). Выручка компании увеличилась на 13,9% г/г до 234,2 млрд юаней, скорр. EBITDA - на 26,6% до 52,1 млрд. юаней. Скорректированная чистая прибыль на акцию выросла на 47,6% г/г до 1,3 юаней.

Сильную динамику показывает свободный денежный поток, который составил 39,3 млрд юаней – на 76,3% больше, чем год назад. Сильный свободный денежный поток вместе с отрицательным чистым долгом в 419 млрд юаней позволяют компании продолжать проводить байбэк. В прошедшем квартале его объём составил $ 3,1 млрд, что соответствует 1,2% доходности. При этом показатели FCF и чистого долга позволяют выкупать акции и более активно, однако пока менеджмент подходит к данному вопросу достаточно консервативно.

Годовая динамика выручки наконец вернулась в двузначным темпам роста, что в первую очередь связана с восстановлением относительно низкой базы прошлого года, когда китайская экономика находилась под давлением коронавирусных ограничений. Также позитивно на выручку повлиял рост числа пользователей приложения Taobao на 6,5% г/г. Опережающий рост EBITDA и чистой прибыли во многом связаны с усилившимся контролем за расходами. В то же время отметим, что рост выручки облачного сегмента остаётся слабым – всего 4,1% г/г.

На наш взгляд, отчётность Alibaba позитивна для акций компании. Выручка и прибыль компании вернулись на траекторию роста и превысили ожидания аналитиков. В то же время генерация свободного денежного потока остаётся сильной, что вместе с наличием существенной денежной позиции позволяет компании продолжать выкупать свои акции неплохими темпами.

Наша текущая целевая цена по ADS Alibaba (торгуются в США) составляет $ 123,9, что соответствует апсайду 24,9%. Целевая цена акций Alibaba (торгуются в Гонконге) установлена на отметке HKD 121,5, что соответствует апсайду 27,5%.

Обновление от 19.05.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Сегодня лидер китайского e-commerce Alibaba представила отчёт за 4-й финансовый квартал 2023 года (3 месяца, заканчивающиеся в марта 2023 года). Выручка компании увеличилась на 2,0% г/г до 208,2 млрд юаней, скорр. EBITDA - на 37,4% до 59,2 млрд. юаней. Скорректированная чистая прибыль на акцию выросла на 35,4% г/г до 1,3 юаней.

Сильную динамику показывает свободный денежный поток, который составил 32,3 млрд юаней против отрицательного значения год назад. Сильный свободный денежный поток вместе с отрицательным чистым долгом в 399 млрд юаней позволяют компании продолжать проводить байбэк. В прошедшем квартале его объём составил $ 1,8 млрд, что соответствует 0,8% доходности. При этом показатели FCF и чистого долга позволяют выкупать акции и более активно, однако пока менеджмент подходит к данному вопросу достаточно консервативно.

Годовая динамика выручки остаётся слабой из-за достаточно медленного восстановления основного бизнеса от слабого из-за коронавируса прошлого года. При этом скорректированные EBITDA и чистая прибыль смогли вернуться на траекторию роста, что преимущественно связано с низкой базой прошлого года и усилиями менеджмента по снижению расходов. Отметим, что в этом квартале на 2,1% г/г снизалась выручка облачного направления, которое ранее было важным драйвером увеличения выручки. Слабая динамика связана с высокой базой прошлого года, уходом одного из крупных клиентов и с задержками в реализации одного из продуктов. При этом СД одобрил выделение облачного бизнеса в отдельную компанию, стоимость которой будет выплачена акционерам Alibaba в виде дивидендов.

На наш взгляд, отчётность Alibaba умеренно негативна для акций компании. Выручка оказалось немного ниже консенсуса, а её темпы роста остаются на пониженном уровне. Однако генерация свободного денежного потока остаётся на крайне сильном уровне, а чистая прибыль и EBITDA продемонстрировали положительную годовую динамику и оказались близки к ожиданиям аналитиков. При этом наличие прогресса по разделению бизнеса в среднесрочной перспективе может привести к росту акций.

Наша текущая целевая цена по ADS Alibaba (торгуются в США) составляет $ 123,9, что соответствует апсайду 42,6%. Целевая цена акций Alibaba (торгуются в Гонконге) установлена на отметке HKD 121,5, что соответствует апсайду 38,5%.

Исходная идея:

С максимумов конца января акции Alibaba снизились почти на 30%, что нивелировало основную часть роста, связанного с переоткрытием китайской экономикой. Последние отчеты действительно показывают замедление темпов роста бизнеса Alibaba, однако, на наш взгляд, снятие коронавирусных ограничений в Китае, а также развитие e-commerce и облачного направления бизнеса позволят компании с текущего календарного года возобновить рост выручки более чем на 10% в год. В то же время Alibaba сейчас оценивается всего в 7,3x EV/EBITDA 2023 фин. года и продолжает проводить бай-бэк, что может дополнительно поддержать акции.

Мы понижаем целевую цену ADS Alibaba с $ 159,7 до $ 123,9, но сохраняем рейтинг «Покупать». Апсайд на горизонте 12 мес. составляет 42,4%. Понижение целевой цены в первую очередь связано с общей слабостью технологического сектора в мире, а также сохраняющимися рисками относительно роста китайской экономики.

Целевая цена для акций Alibaba (торгуются в Гонконге), каждая из которых эквивалентна 1/8 ADS, составляет HKD 121,5. Это соответствует и рейтингу «Покупать», и апсайду 43,8%.

Alibaba (NYSE: BABA) — крупнейший в Китае игрок в сфере e-commerce. Кроме того, Alibaba включает в себя облачный бизнес, цифровые, логистические и потребительские сервисы, развлечения, доли в компаниях из разных сфер, а также ряд инновационных инициатив.

Ключевым драйвером роста финансовых результатов в ближайшие годы станет развитие рынка онлайн-торговли в Китае и других странах. Правительство Китая ожидает, что рынок онлайн-продаж в стране к 2025 году вырастет примерно на 23%. При этом Alibaba в своей долгосрочной стратегии до 2036 года планирует почти удвоить количество активных клиентов за счет экспансии как в Китае, так и за рубежом.

Одно из наиболее перспективных направлений бизнеса — облачные вычисления. Согласно прогнозу McKinsey, размер данного рынка в Китае к 2025 году может вырасти в 2,8 раза, а Alibaba является лидером сектора, что позволит компании выигрывать от его ожидаемого роста.

Третий финансовый квартал оказался относительно сложным для Alibaba. Выручка компании увеличилась всего на 2,1% г/г, до 247,8 млрд юаней, скорр. EBITDA — на 14,6%, до 59,2 млрд юаней. Скорректированная чистая прибыль на ADS выросла на 14,2% г/г, до 19,3 юаня.

Alibaba проводит обратный выкуп своих акций. По итогам последнего квартала выкуплено акций на $ 3,3 млрд (1,5% доходности). Оставшийся до марта 2025 года объем бай-бэка составляет $ 21,3 млрд, что соответствует 9,4% текущей капитализации.

Для расчета целевой цены мы использовали оценку по мультипликаторам EV/Sales и EV/EBITDA 2023Е и 2024E относительно китайских и международных аналогов. Чтобы учесть регуляторные и политические риски в Китае для международных аналогов, мы использовали дисконт 15%. После падения в последние годы Alibaba даже с учетом дисконта торгуется дешевле аналогов по основным мультипликаторам.

Ключевым риском для Alibaba является возможность слишком медленного восстановления китайской экономики. Также на акции негативно может повлиять возобновление регуляторного давления, конкуренция со стороны JD.com и Pinduoduo и возможность конфликта Китая с Тайванем.

Акции на фондовом рынке

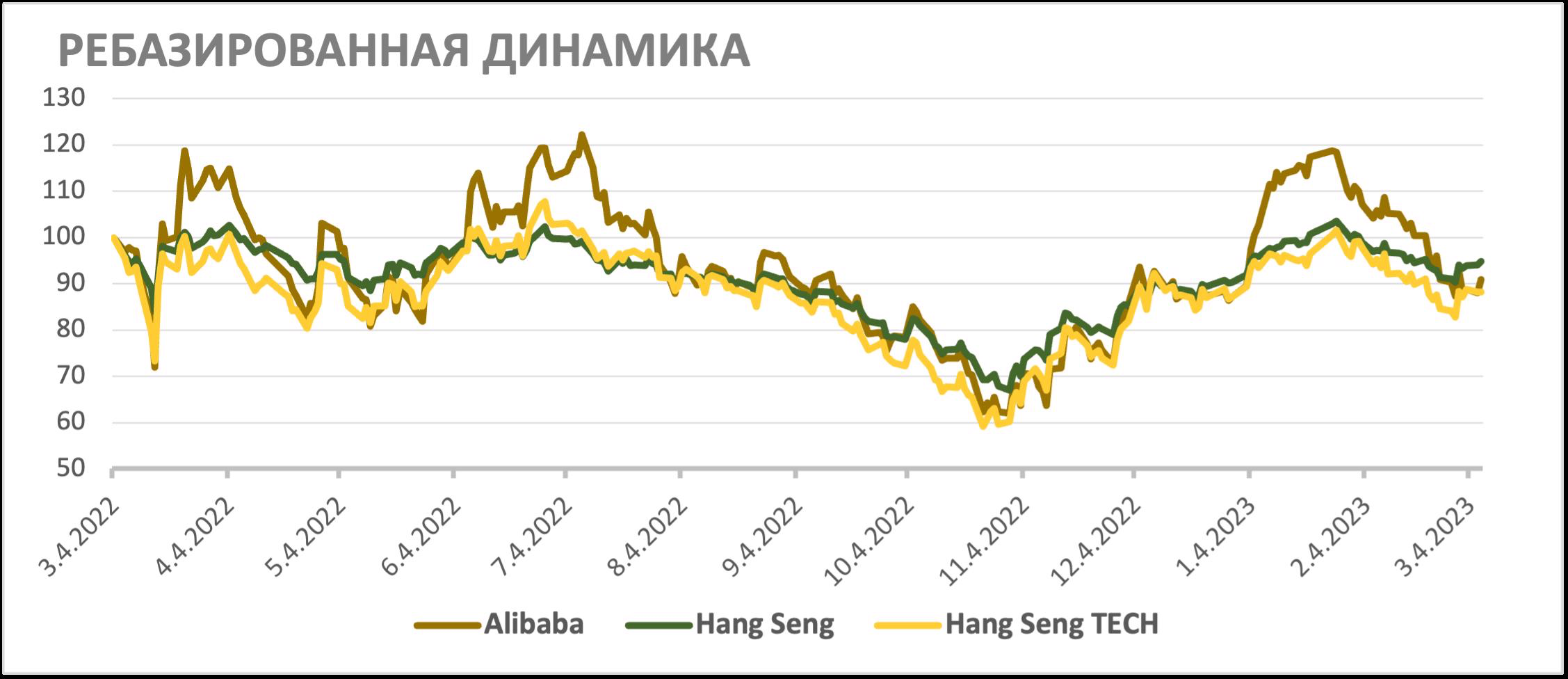

За последний год акции Alibaba показали перформанс, близкий к технологическому сектору и широкому рынку. Основную часть 2022 года акции компании находились под давлением замедления экономического роста в Китае, что во многом было связано с сохраняющимися коронавирусными ограничениями. При этом в текущем году, по прогнозу МВФ, ВВП Китая может вырасти на 5,2% г/г против роста 3,0% г/г в прошедшем году. На наш взгляд, данный фактор поддержит динамику розничных онлайн-продаж в стране, что позволит акциям Alibaba частично восстановиться от затянувшегося снижения.

С технической точки зрения на дневном графике ADS Alibaba торгуются вблизи уровня поддержки на отметке $ 87. Ближайшим сопротивлением при этом выступает уровень $ 94,5, а следующая поддержка расположена у отметки $ 81. Отметим также, что индекс относительный силы указывает на высокий уровень технической перепроданности акций.

Для акций, торгующихся в Гонконге, сопротивление расположено на уровне HKD 92,6, а следующая поддержка у отметки HKD 79,5.