TSMC: чипируемся (#2)

Обновление от 19.07.2023: инвестиционная идея ПОДТВЕРЖДЕНА

TSMC, крупнейший мировой контрактный производитель чипов, опубликует результаты за 2-й квартал в четверг, 20 июля. Отчет компании станет одним из первых в секторе и традиционно задаст настроение всему сезону для чипмейкеров. Конференц-звонок запланирован на 9:00 по московскому времени.

Публикуемые компанией месячные продажи чипов позволяют сделать вывод о том, что выручка с высокой вероятностью окажется в прогнозном диапазоне $ 15,2-16,0 млрд. В апреле, мае и июне TSMC реализовала микросхемы на NT$ 147,9 млрд (-14,3 г/г), 176,5 млрд (-4,9 г/г) и 156,4 млрд (-11,1 г/г), соответственно, заработав в общей сложности NT$ 480 млрд или $ 15,7 млрд по среднеквартальному курсу USD/TWD 30,7. Положительный эффект курсовой разницы от ожиданий менеджмента TSMC на выручку составил, по нашим оценкам, около 1%. Таким образом, относительно 2-го квартала 2022 года выручка компании снизилась на 10%, но с учетом общей динамики глобальных продаж чипов за 5 месяцев 2023 года (-21,5% г/г) этот результат можно назвать неплохим. Главными поддерживающими факторами для TSMC остаются незыблемое лидерство в фаундри-сегменте, высокая ценовая власть и отложенный спрос отдельных отраслей, которые позволяют компании гибко балансировать продажи между клиентами, сохраняя высокую валовую маржу.

Ожидания TSMC по валовой маржинальности на 2-й квартал составляют в среднем 53% (59,1% во 2-м квартале 2022 года), по операционной рентабельности – 40,5% (49,1% во 2-м квартале 2022 года). Падение рентабельности выглядит крайне ожидаемым на фоне тренда на снижение складских запасов у ведущих клиентов, в связи с чем TSMC постепенно переключается на производство чипов для менее маржинальных отраслей (например, автомобилестроения). С другой стороны, мы не исключаем позитивных сюрпризов на фоне маржинальности с учетом возросших заказов потребителей на микросхемы для ИИ, которые в общем случае изготавливаются по «дорогим» продвинутым техпроцессам

Тем не менее, ускоренное снижение чистой прибыли на акцию на синергии падения выручки и маржинальности выглядит неизбежным для TSMC. Аналитики прогнозируют EPS 2-го квартала на уровне NT$ 6,63, что на 27,5% меньше показателя 2-го квартала 2022 года. Согласно нашим ожиданиям, показатель составит NT$ 6,80 (-26% г/г).

В преддверии отчета мы сохраняем рейтинг «покупать» по распискам TSMC с целевой ценой $ 115 и потенциалом 9,7%.

Обновление от 01.06.2023: целевая цена ПОВЫШЕНА

Взлетающий спрос на чипы для искусственного интеллекта, о котором стало известно после отчета NVIDIA в мае, играет на руку TSMC. Лидирующие позиции TSMC в фаундри практически не оставляют разработчикам других вариантов аутсорса производства таких микросхем, которые являются одними из наиболее продвинутых и дорогих в линейке тайваньского производителя, что говорит о потенциале укрепления маржинальности и финансовых показателей TSMC в ближайшие кварталы и годы.

Мы сохраняем рейтинг «Покупать» для ADS TSM, но повышаем целевую цену с $98 до $115, что соответствует потенциалу 16,6% без учета дивидендов.

Бум технологий генеративного ИИ должен положительно отразиться на TSMC. Большую ставку операторы ИИ-технологий делают на GPU H100, представленный NVIDIA в прошлом году и изготавливаемый по техпроцессу 4 нм, который является одним из наиболее продвинутых и дорогих в линейке TSMC.

В конце 2022 года чипы по техпроцессу 3 нм запущены в массовое производство. На данный момент спрос на них опережает предложение, и компания уже выполняет заказы от Qualcomm, MediaTek, NVIDIA, AMD, Intel, Broadcom и Apple. При этом в 2025 году TSMC обещает представить чипы по техпроцессу 2 нм. Единственным значимым конкурентом TSMC по части технологий остается корейская Samsung, которая также приступила к массовому производству чипов по техпроцессу 3 нм.

Между тем благоприятный микс продаж уже позволил TSMC нарастить прибыль в 1-м квартале на 2% г/г. Мы полагаем, что годовому росту показателя преимущественно способствовали продажи чипов N3 и N5. К слову, выше прогнозов TSMC оказались и показатели рентабельности: в частности, валовая маржинальность в 1-м кв. составила 56,3% (прогноз 54,5%), операционная — 45,5% (прогноз 42,5%).

Инвестиционные амбиции TSMC продолжают расти. Компания анонсировала строительство дополнительной фабрики в Аризоне, что увеличит инвестиции в США до $ 40 млрд, расширение завода в Японии и вероятное возведение своей первой фабрики в Европе. Бюджет CapEx на 2023 год остался неизменным в диапазоне $ 32–36 млрд, несмотря на прогнозируемый экономический спад.

Мы оцениваем потенциал роста расписок TSM в районе 16,6% по форвардным мультипликаторам P/E и EV/EBITDA. При оценке мы использовали 5%-й дисконт за геополитический риск.

Среди основных рисков для TSMC — глубокая рецессия в мире, а также потенциальный военный конфликт Китая и Тайваня. Главным фактором беспокойства инвесторов относительно TSMC остаются непростые отношения КНР и Тайваня, даже несмотря на то что непосредственного влияния геополитической напряженности на работу компании пока не наблюдается. Активная географическая диверсификация мощностей TSMC призвана частично решить данную проблему.

Акции на фондовом рынке

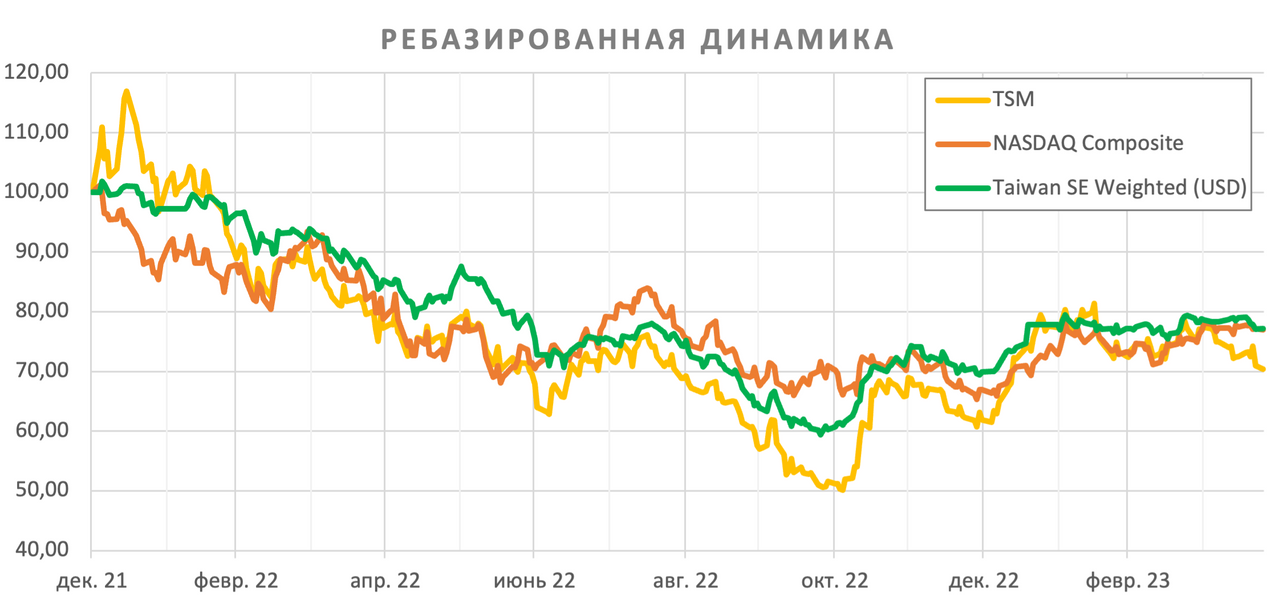

С начала 2022 года ADS TSM (-18%) торгуются на одном уровне с долларовым выражением индекса широкого рынка Тайваня Taiwan SE Weighted и немного отстают от динамики NASDAQ Composite, который опустился на 17% за тот же период.

Технический анализ

С точки зрения технического анализа на недельном графике ADS TSM после слома медвежьего тренда в конце 2022 года торгуются в восходящем канале. Ближайшим сильным сопротивлением для акций выглядит уровень $ 109,5, при взятии которого инструмент получит импульс к новому витку роста.

Обновление от 27.04.2023: целевая цена ПОНИЖЕНА

Отчет TSMC за 1-й квартал оставил смешанные чувства у инвесторов: с одной стороны, компания вновь показала рост чистой прибыли, с другой, прогноз менеджмента по выручке и другим финпоказателям на 2023 год ухудшился. Финансовая позиция компании, а также технологическое лидерство остаются незыблемыми, но по итогам 2023 года мы в базовом сценарии теперь ожидаем снижения выручки на 2,8%. При этом TSMC по-прежнему выглядит недооцененной даже с учетом дисконта за «тайваньский риск».

Мы сохраняем рейтинг «Покупать» для ADS TSM, но понижаем целевую цену со $ 103 до $ 98 на апрель 2024 года, что соответствует потенциалу 15,8% без учета дивидендов.

Мы понизили наш прогноз по выручке TSMC в 2023 году. В начале года менеджмент TSMC ожидал умеренный рост продаж по итогам года, но уже по итогам 1-го кв. ухудшил прогноз в связи со слабой динамикой продаж конечной продукции у ключевых клиентов и, как следствие, все еще высоким уровнем запасов конечной продукции у них. Наш базовый сценарий теперь предполагает снижение выручки на 2,8% по итогам 2023 года.

Тем не менее чистая прибыль TSMC показала рост на 2% г/г по итогам 1 кв. Мы полагаем, что годовому росту показателя преимущественно способствовали продажи чипов N3 и N5. К слову, выше прогнозов TSMC оказались и показатели рентабельности: в частности, валовая маржинальность в 1-м кв. составила 56,3% (прогноз 54,5%), операционная — 45,5% (прогноз 42,5%).

В конце 2022 года чипы по техпроцессу 3 нм были запущены в массовое производство. На данный момент спрос на них опережает предложение, и компания уже выполняет заказы от Qualcomm, MediaTek, NVIDIA, AMD, Intel, Broadcom и Apple. При этом в 2025 году TSMC обещает представить чипы по техпроцессу 2 нм. Единственным значимым конкурентом TSMC по части технологий остается корейская компания Samsung, которая также приступила к массовому производству чипов по техпроцессу 3 нм.

Инвестиционные амбиции TSMC продолжают расти. Компания анонсировала строительство дополнительной фабрики в Аризоне, что увеличит инвестиции в США до $ 40 млрд, расширение завода в Японии и вероятное возведение своей первой фабрики в Европе. Бюджет CapEx на 2023 год остался неизменным в диапазоне $ 32–36 млрд, несмотря на прогнозируемый экономический спад.

Мы оцениваем потенциал роста расписок TSM в районе 15,8% по форвардным мультипликаторам P/E и EV/EBITDA. При оценке мы использовали 5%-й дисконт за геополитический риск.

Среди основных рисков для TSMC — глубокая рецессия в мире, а также потенциальный военный конфликт Китая и Тайваня. Главным фактором беспокойства инвесторов относительно TSMC остаются непростые отношения КНР и Тайваня, даже несмотря на то что непосредственного влияния геополитической напряженности на работу компании пока не наблюдается. Активная географическая диверсификация мощностей TSMC призвана частично решить данную проблему.

Акции на фондовом рынке

С начала 2022 года ADS TSM (-30%) отстают как от индекса Taiwan SE Weighted в долларовом выражении (-23%), так и от NASDAQ Composite, потерявшего те же 23% за тот же период.

Технический анализ

С точки зрения технического анализа на дневном графике ADS TSM с конца мая торгуются в нисходящем канале и после пробития поддержки на $ 86 могут продолжить движение на юг. Стабилизация котировок вероятна в диапазоне $ 79–82, формируемом в том числе 200-дневной скользящей средней.

Обновление от 20.04.2023: инвестиционная идея ПОДТВЕРЖДЕНА.

В четверг, 20 апреля, свои результаты за 1-й квартал 2023 года представит TSMC, крупнейший мировой фаундри-производитель чипов. Конференц-звонок запланирован на 9:00 по московскому времени.

Компания уже представила отчет по продажам за первые три месяца 2023 года, и здесь мы можем увидеть продолжение тенденции к постепенному замедлению роста выручки. В марте 2023 года продажи впервые за долгое время вовсе оказались ниже значений предыдущего года.

В совокупности за январь-март 2023 года выручка TSMC составила NT$ 508,6 млрд, что лишь на 3,6% больше цифр 1-го квартала 2022 года. По стандартам компании такие цифры очень малы: к примеру, за относительно «проблемный» 2022 год выручка компании взлетела на 43%. Это говорит о том, что просадка спроса начинает сказываться на одном из ключевых игроков мировой полупроводниковой промышленности. Впрочем, такую тенденцию нельзя назвать неожиданной в первую очередь потому, что менеджмент TSMC предупреждал о ней на последнем конференц-колле: тогда прогноз по выручке 1-го квартала давался в диапазоне NT$ 512,7-537,3. Однако исходя из данных месячных отчетов по продажам, компания, вероятно, не дотянула даже до нижней границы этого диапазона.

Картина по компании, тем не менее, по-прежнему выглядит лучше среднеотраслевой. По данным «голубой книги» WSTS стабильный мировой тренд на годовое снижение помесячной отгрузки чипов сохраняется с июля 2022 года, в то время, как до TSMC он впервые добрался в лишь в марте.

Что касается динамики показателей рентабельности, то «якорные» прогнозные значения TSMC, вероятно, будут достигнуты по итогам квартала: валовая маржинальность – 54,5%, операционная маржинальность – 42,5%. Это меньше показателей квартальной давности (62,2% и 52%, соответственно), но с учетом высокого уровня запасов у ведущих клиентов компании (Apple, Qualcomm, MediaTek, NVIDIA, AMD и Broadcom) спад ожидаемый, даже несмотря на вероятный рост доли чипов по техпроцессу N3 в выручке. Консенсус Уолл-стрит по чистой прибыли на акцию составляет NT$ 7,41, что на 5,2% меньше показателя 1-го квартала 2022 года. Согласно нашей модели, EPS может составить NT$ 7,35 (-6% г/г).

Наш текущий рейтинг акций TSMC – «покупать» с целью $ 103, что на 17% выше текущих котировок, но мы не исключаем возможности пересмотра рейтинга и ЦЦ по итогам отчета.

Обновление от 20.01.2023: целевая цена ПОНИЖЕНА

Тайваньский производитель чипов TSMC весьма успешно провел непростой 2022 год, что по большому счету осталось незамеченным на фондовых рынках. Между тем долгосрочные перспективы компании выглядят оптимистично. TSMC остается технологическим лидером отрасли и всей мировой экономики и активно реализует географическую диверсификацию мощностей. Повторить рост 2022 года в ближайшие 12 месяцев будет проблематично на фоне ожидаемой рецессии, но по ее окончании компания сможет вернуться к двухзначным темпам увеличения финансовых метрик.

Мы сохраняем рейтинг «Покупать» для ADS TSM, но понижаем целевую цену со $111 до $103 на январь 2024 года, что соответствует потенциалу 15,1% без учета дивидендов.

Цифровизация мировой экономики обеспечивает быстрый переход крупнейших производителей на самые продвинутые чипы. Доля чипов, изготавливаемых по техпроцессам менее 7 нм, в 2022 году достигла 53% по сравнению с 41% в 2020 году. Это способствует улучшению финметрик TSMC: если в 2020-м операционная маржинальность компании составляла 53%, то по итогам 2022-го она поднялась до 60%.

В конце 2022 года чипы по техпроцессу 3 нм были запущены в массовое производство. На данный момент спрос на них опережает предложение, и компания уже получила заказы от Qualcomm, MediaTek, NVIDIA, AMD, Broadcom и Apple. При этом в 2025 году TSMC обещает представить чипы по техпроцессу 2 нм. Единственным значимым конкурентом TSMC по части технологий остается корейская компания Samsung, которая также приступила к массовому производству чипов по техпроцессу 3 нм.

В 2023 году компания, вероятно, столкнется с замедлением спроса. CEO TSMC Си-Си Вей назвал 2023-й годом «умеренного роста» с ожидаемым снижением выручки на 5–9% г/г в первом полугодии и «здоровым восстановлением» в июле — декабре. Такой прогноз обусловлен вероятной мягкой рецессией в глобальной экономике в 2023 году, которая скажется на покупательской активности.

Инвестиционные амбиции TSMC продолжают расти. Компания анонсировала строительство дополнительной фабрики в Аризоне, что увеличит инвестиции в США до $ 40 млрд, расширение завода в Японии, а также вероятное возведение своей первой фабрики в Европе. Бюджет CapEx на 2023 год остался неизменным в диапазоне $ 32–36 млрд, несмотря на прогнозируемый экономический спад.

Компания на текущий момент торгуется с дисконтом 27% относительно аналогов по форвардным мультипликаторам P/E и EV/EBITDA, а также с дисконтом 45% относительно собственных исторических мультипликаторов P/E и EV/EBITDA. При оценке потенциала мы использовали 15% дисконт за геополитический риск.

Обновление от 22.07.2022: целевая цена ПОНИЖЕНА

Отчет TSMC за 2-й квартал доказал фундаментальную устойчивость компании, которая даже в период высокой инфляции продолжает фиксировать рост показателей рентабельности. На таком фоне кейс выглядит крайне недооцененным. Мощности TSMC остаются максимально загруженными, а отложенный спрос в ряде отраслей дает компании гибкость даже в случае потенциального замедления спроса на чипы. Вероятность конфликта между Китаем и Тайванем между тем остается очень низкой даже с учетом высокой мировой геополитической напряженности.

Мы сохраняем рейтинг "Покупать" для ADS TSM, но понижаем целевую цену со $ 175 до $ 111 на июль 2023 года, что соответствует потенциалу 28,2% без учета дивидендов.

Taiwan Semiconductor Manufacturing Company (TSMC) - тайваньский контрактный производитель чипов, 2-я крупнейшая полупроводниковая компания в мире по капитализации. Компания не выпускает продукцию под собственным брендом и обслуживает глобальных фаблесс-клиентов.

Суперцикл 5G и цифровизация положительно сказываются на рентабельности TSMC. Тренд на цифровизацию в комбинации с технологическим лидерством TSMC в отрасли сильно увеличил ценовую власть компании, которая может позволить себе не просто эффективно переносить расходы на потребителей, но и улучшать качество финансовых метрик даже в условиях высокого инфляционного давления. Так, валовая маржа TSMC выросла с 47,4% в 2020 году до 57,4% в H1 2022 года, а операционная рентабельность - с 42% до 47,4%.

Первые поставки чипов 3 нм планируются уже в Q1 2023. Одним из главных кандидатов на них является Qualcomm, которая в июле заключила с TSMC эксклюзивный контракт на производство Snapdragon 8+ второго поколения

Мощности компании остаются полностью загруженными. Уровень спроса на чипы по-прежнему превышает предложение, и, по словам CEO, TSMC даже в случае падения количества заказов сможет провести ребалансировку производства в пользу отраслей, где фиксируется большой отложенный спрос, в частности автомобильной промышленности.

Бюджет CapEx на 2022 год будет скорректирован. Инфляция и проблемы с поставками, по нашим оценкам, приведут к снижению CapEx 2022 года с $ 40–44 млрд до $ 35–40 млрд. Тем не менее менеджмент заверил инвесторов, что основные проекты, в том числе комплекс в Аризоне, будут реализованы в соответствии с изначально обозначенными сроками.

Компания на текущий момент торгуется с дисконтом 20% относительно аналогов по форвардным мультипликаторам P/E и EV/EBITDA, а также с дисконтом 33% относительно собственных исторических мультипликаторов P/E и EV/EBITDA.

Среди основных рисков для TSMC - возможная рецессия, дальнейший разгон инфляции, а также военный конфликт Китая и Тайваня. В конце июня появилась информация о том, что Apple, NVIDIA и AMD хотят частично сократить производство чипов на фабриках TSMC или перераспределить поставки на более поздний срок. Это может быть знаком того, что лидеры рынка прогнозируют замедление спроса с 4-го квартала 2022 года. Рецессия в США может спровоцировать снижение деловой активности и продаж конечной продукции, что неблагоприятно скажется на показателях рентабельности TSMC. Инфляция до настоящего момента не выглядела существенной проблемой для TSMC с учетом высокой ценовой власти, но ее дальнейший рост может привести к "перегреву" рынка и снижению покупательской активности. Что же касается потенциального военного конфликта вокруг Тайваня, то он стал одной из главных причин снижения акций TSMC в 2022 году. Однако, несмотря на высокую напряженность на геополитической арене, вероятность столь радикального сценария по-прежнему выглядит невысокой.

Обновление от 19.04.2022: инвестиционная идея ПОДТВЕРЖДЕНА

Тайваньский производитель полупроводников TSMC в четверг, 14 апреля, одним из первых представил результаты за 1 квартал 2022 года. Несмотря на сохраняющиеся проблемы с глобальными цепочками поставок, компания вновь значительно опередила консенсус аналитиков: выручка TSM в январе-марте составила TWD 491 млрд (+35,5% г/г) при ожиданиях Уолл-стрит в TWD 470 млрд и прогнозе самой компании в диапазоне TWD 459-475 млрд. Чистая прибыль на акцию достигла TWD 7,82 (+45,1% г/г) при консенсусе TWD 7,12.

Спрос практически на все товарные категории компании продолжил устойчивый рост в 1 квартале с сохранением доли чипов, изготавливаемых по инновационным техпроцессам (

CEO TSMC Си Си Вей отметил, что компания продолжает фиксировать структурный рост долгосрочного спроса на полупроводники, подкрепленный отраслевой тенденцией масштабирования 5G и высокопроизводительных вычислений. Компания также сохранила неизменными планы по инвестиционному бюджету на текущий год, несмотря на возросшие инфляционные и геополитические риски.

После очередного впечатляющего квартала акции компании, на наш взгляд, выглядят заметно недооцененными рынком. Мы сохраняем целевую цену по распискам компании на NYSE на уровне $ 175, что соответствует апсайду 78% от текущих котировок.

Исходная идея:

Отчет TSMC за 4-й квартал дал ясный сигнал о том, что полупроводниковая отрасль продолжит чувствовать себя уверенно в 2022 году. Технологическое лидерство и продолжающаяся цифровизация мировой экономики поддержат показатели TSMC в ближайшие годы, а ожесточающаяся конкуренция в отрасли лишь играет на руку компании. Логистические проблемы остаются главным риском для TSMC, но, как показал 2021 год, даже их негативное воздействие на компанию сейчас выглядит ограниченным.

Мы сохраняем рекомендацию "Покупать" для ADS TSM и повышаем целевую цену с $ 140,00 до $ 175 на январь 2023 года, что соответствует потенциалу 24,41% без учета дивидендов.

Taiwan Semiconductor Manufacturing Company (NYSE: TSM) - тайваньский контрактный производитель чипов и микросхем и вторая по рыночной капитализации полупроводниковая компания в мире. Бизнес-модель TSMC строится на отсутствии своих брендов и обслуживании фаблесс-клиентов.

Отчет TSMC за 4-й квартал 2021 года показал хорошие перспективы компании и отрасли в 2022 году. Даже по итогам года, омраченного вспышками COVID-19 и нарушениями цепочек поставок, выручка компании выросла на 18,5% г/г. Прогноз TSMC на 1-й квартал 2022 года предполагает рост выручки в среднем на 6,5% к/к, несмотря на высокую базу 4-го квартала 2021 года. Фундаментально компания выглядит очень надежно: отрицательный чистый долг и фиксированный купон по всем облигациям TSMC дают защиту от роста процентных ставок.

Бюджет CAPEX на 2022 год в диапазоне $ 40–44 млрд, озвученный на последней презентации, превзошел наши ожидания. При текущих условиях компания легко может превысить цифру в $ 107 млрд на 2021–2023 гг., анонсированную в начале 2021 года.

Компания на текущий момент торгуется с дисконтом 24,4% относительно аналогов по форвардным мультипликаторам P/E и EV/EBITDA. Технически акции TSM выглядят несколько перегретыми после выхода отчета, в связи с чем в краткосрочной перспективе возможна умеренная коррекция котировок с дальнейшей стабилизацией.

Загруженность производственных линий и проблемы с доставкой чипов остаются ключевыми рисками для TSMC. Однако сегодняшние капитальные инвестиции открывают новые перспективы для TSMC и позволят, к примеру, соперничать с Intel и Samsung за федеральные субсидии США. Логистические риски, хоть и остаются главной угрозой для TSMC, имеют и положительную сторону: компания уверенно справилась с ними в 2021 году, а клиенты в таких условиях стремятся поддерживать более высокий уровень запасов, что сказывается на фактическом объеме заказов.

Перспективы компании

- Масштабный переход клиентов компании на чипы, изготавливаемые по "инновационным" техпроцессам.

По итогам 2021 года 50% чипов, продаваемых TSMC, пришлось на чипы 7 (31%) и 5 (19%) нм, притом что производство последних началось лишь во 2-м квартале 2020 года. Уже в 2022 году на рынке точно появятся новые смартфоны с чипами 4 нм, изготавливаемыми TSMC. MediaTek Dimensity 9000 станет ядром новых Redmi K50, OPPO Find X и флагманов Vivo. Кроме того, Qualcomm перенесла часть производства Snapdragon 8 Gen 1 с фабрик Samsung на заводы TSMC, а флагманы с инновационным чипсетом от Qualcomm уже анонсировала большая группа компаний - Huawei, Sony, Iqoo, Xiaomi, Motorola, OPPO, ZTE и др. Усиливающаяся конкуренция между Qualcomm и MediaTek только на руку TSMC: во-первых, компания получила нового клиента в сегменте премиальных чипсетов в лице MediaTek, а во-вторых, Qualcomm ускорила разработку Snapdragon 8 Gen 2 после первых тестов Dimensity 9000 - массовое производство Snapdragon 8 Gen 2 может стартовать уже в первой половине 2022 года. Кроме того, в декабре 2021 года Qualcomm анонсировала новый ARM-чипсет для ноутбуков Snapdragon 8cx Gen 3 с возможностью подключения к 5G. Пока ARM-чипсеты Qualcomm тяжело назвать конкурентами для процессоров Intel, но в перспективе нескольких лет ситуация может измениться. А потери Intel на рынке процессоров для ноутбуков будут немедленно восполнены TSMC, которая делает чипсеты практически для всех главных конкурентов американской компании.

Чипы TSMC по технологии 3 нм находятся в разработке и ожидаются к тестовому выходу во второй половине 2022 года. Если дальнейшая разработка пройдет согласно планам, то TSMC станет первой компанией, которая адаптирует процессы 3 нм для коммерческого производства. Технология N3 обеспечит увеличение логической плотности до 70%, повышение скорости до 15% при той же мощности и снижение энергоемкости до 30% при той же скорости по сравнению с технологией N5.

TSMC, даже в случае выхода в единоличные лидеры по части адаптированных техпроцессов, не будет останавливаться на достигнутом. По словам менеджмента, фокус компании постепенно стабилизируется на наиболее инновационных технологиях (5 нм и 7 нм), а в среднесрочной перспективе (2025 год) TSMC ожидает старта коммерческого производства с применением разрешающей способности 2 нм. В ближайшие два года аналитики прогнозируют долю R&D в диапазоне 7–8% от совокупной выручки.

- Рост инвестиционного бюджета компании и географическая диверсификация увеличат продажи в среднесрочной перспективе.

Высокий глобальный спрос на полупроводники вынудил TSMC наращивать планы по расширению сразу в ряде регионов. В начале июня TSMC начато строительство комплекса 5 нм в Аризоне, который будет запущен в 2024 году и обойдется компании в $ 12 млрд. Завод станет знаковым для TSMC, поскольку позволит компании соперничать с Intel и Samsung за часть федеральных субсидий США, совокупный размер которых на настоящий момент составляет $ 54 млрд. Другой важный проект TSMC - совместный с Sony завод в Японии. В начале ноября компании объявили о создании подразделения Japan Advanced Semiconductor Manufacturing, которое будет управлять строительством фабрики для производства чипов с разрешающей способностью 22/28 нм в Кумамото. Запуск фабрики ожидается в 2024 году, при старте строительства в 2022 году.

Совокупные капитальные расходы в 2021 году составили $ 30,5 млрд (TWD 839 млрд, или 53% от выручки за год). На конференц-звонке по результатам 4-го квартала менеджмент объявил, что в 2022 году бюджет CAPEX вырастет до $ 40–44 млрд с направлением 70–80% средств на технологии 2, 3, 5 и 7 нм. При этом в начале 2021 года компания обещала потратить на CAPEX в 2021–2023 гг. около $ 107 млрд. Таким образом, на 2023 год остается около $ 33–37 млрд, но на последней презентации компания не дала прогноз на 2023 год. Это может говорить о том, что в условиях сохраняющегося дисбаланса спроса и предложения на рынке чипов TSMC хочет взять паузу для более тщательной оценки, а уточненной цифры стоит ждать позже, в 2022 году. CFO Венделл Хуанг особо отмечает, что после 2023 года интенсивность капитальных инвестиций, скорее всего, снизится до 35–40% от выручки: спрос на тот момент должен стабилизироваться, и компания сконцентрируется лишь на инновационных фабриках с планируемой адаптацией процессов 2 нм.

CEO Си Си Вей отдельно отметил, что логистические проблемы остаются одним из ключевых рисков для компании. Согласно исследованию Susquehanna Financial Group, временной промежуток между заказом и непосредственной доставкой чипов в декабре 2021 года увеличился на 6 дней, до 25,8 недели, что является многолетним максимумом на рынке. Однако в таких условиях производители стремятся поддерживать более высокий уровень запасов, что сказывается на фактическом объеме заказов. Таким образом, риск нарушений цепочек поставок имеет и положительные стороны для TSMC.

Резюмируя результаты компании за 2021 год, Си Си Вей отметил, что индустрия полупроводников вступила в цикл структурного роста. "Ускорение цифровой трансформации привело к тому, что значимость отрасли заметно подскочила. Мир вступает в эпоху 5G, что потребует усиления вычислительной мощности и эффективности передовых технологий". С CEO сложно не согласиться, а лидерство TSMC в части этих технологий открывает перед компанией отличные перспективы в ближайшие несколько лет.

Возврат капитала акционерам

В последние годы TSMC практически не проводит обратного выкупа акций, предпочитая возвращать капитал инвесторам в виде дивидендов. В 2022–2023 гг. ситуация, вероятно, не изменится, поскольку компания значительно наращивает бюджет капитальных инвестиций. На таком фоне мы прогнозируем снижение нормы выплат с 47,8% до 40,3% в 2022 году, а доходность может уменьшиться с 1,75% (LTM) до 1,68% (NTM).

Акции на фондовом рынке

С начала 2021 года ADS TSM (+29,0%) обогнали NASDAQ Composite (+15,56%), но по-прежнему отстают от динамики индекса Taiwan SE Weighted в долларовом выражении (+32,0%). С учетом позитивных прогнозов компании и здоровой конъюнктуры в отрасли этот спред не выглядит оправданным с фундаментальной точки зрения.

Технический анализ

С точки зрения технического анализа на дневном графике ADS TSM достигли максимумов февраля 2021 года, показав уверенный рост в последнюю неделю. Индекс относительной силы, подошедший к уровню 70, говорит о перекупленности инструмента, в связи с чем в краткосрочной перспективе вероятна коррекция к ближайшей поддержке на 136, где котировки могут стабилизироваться.