"Префы" "Ленэнерго": дивиденды на подъеме

Тек. доходность

Могу заработать

Народный рейтинг

Финам проанализировал акции "Ленэнерго". "Префы" им нравятся больше, чем "обычка". Считают, что рынок и тарифы будут расти, а вместе с ними дивиденды по акциям. С начала года "префы" выросли уже на 6%, а за прошедший год - почти в 2 раза

Закрыта (целевая цена достигнута)

18,49 %

Инвестиционная идея

Ленэнерго отчиталась об увеличении выручки и прибыли за 9 мес. 2017 года. Выручка от передачи электроэнергии выросла на 10%, а доходы от техприсоединения (ТП) повысились на 35%. По оценкам менеджмента количество новых договоров на ТП в этом году будет выше на 33%. В 2018 году ожидается сопоставимый объем техприсоединения.

Инвестиционная программа находится на пике в этом году, ~32.5 млрд.руб. В 2018-2020 гг. мы ожидаем роста денежного потока и прибыли на фоне роста тарифов и снижения CAPEX.

Прибыль по РСБУ, по которой начисляются дивиденды, выросла на 47% г/г до 6,42 млрд.руб. YTD. По нашим консервативным оценкам, дивиденд по LSNGP составит 9,65 руб. (+19%). Прогнозная дивидендная доходность 12% при медианной DY 9,6% в 2010-2016 гг.

По мультипликаторам обыкновенные акции Ленэнерго торгуются с умеренным дисконтом по отношению к российским сетевым компаниям.

Краткое описание эмитента

Ленэнерго - распределительная сетевая компания, работающая на территории Санкт-Петербурга и Ленинградской области с выручкой 59 млрд.руб. в 2016 году. Основной бизнес – передача электроэнергии, который формирует около 80% выручки. Остальное поступает от техприсоединения и прочих доходов.

Структура капитала. Контрольный пакет акций, 68,22%, принадлежит Россетям, КИО Санкт-Петербурга владеет 29,11% акций. Free-float обыкновенных акций 3,72%, привилегированных 100%.

Финансовые показатели

Ленэнерго отчиталась об увеличении выручки и прибыли за 9М 2017. EBITDA повысилась на 19% до 19,3 млрд.руб, маржа EBITDA составила 43,8% против 40,4% за 9м 2016.

Выручка повысилась на 9,5% до 44,2 млрд.руб. за счет увеличения полезного отпуска электроэнергии (+3,1% г/г) и тарифов. Выручка от передачи электроэнергии после учета потерь за 9М 2017 составила 36,3 млрд.руб., +10%, а доходы от техприсоединения (ТП) 5,8 млрд.руб., +35%. У компании остается высокий объем обязательств по ТП, 15,2 млрд.руб. на конец 3К 2017.

По прогнозам и.о. гендиректора Ленэнерго Романа Бердникова количество заявок на ТП в этом году превысило объем прошлого года – более 34 тыс. против 28,9 тыс. в прошлом году, количество новых договоров в этом году может составить 28 тыс. (21 тыс. в 2016). В 2018 году он ожидает сопоставимые объемы ТП.

Чистая прибыль акционеров выросла на 26% г/г до 6,7 млрд.руб. Свободный денежный поток вышел в плюс – 2,3 млрд.руб. YTD против -0,97 млрд.руб. годом ранее. Чистый долг практически не изменился и на конец 3К 2017 составил 23,6 млрд.руб. или 0,9х EBITDA.

Инвестиционная программа находится на пиковых значениях в этом году, ~32,5 млрд.руб. без НДС. Мы ожидаем, что в 2018-2020 гг. спад капвложений и рост тарифа на передачу электроэнергии (в среднем 16% в 2018-2020 по данным Ленэнерго) позволят нарастить денежный поток и прибыль, а также снизить долг, что в итоге транслируется в повышение дивидендных выплат акционерам.

Дивиденды

У Ленэнерго довольно сложная формула расчета дивидендов по обыкновенным акциям LSNGP, которая учитывает инвестиционную программу и долговую нагрузку (долг не должен превышать 3х EBITDA).

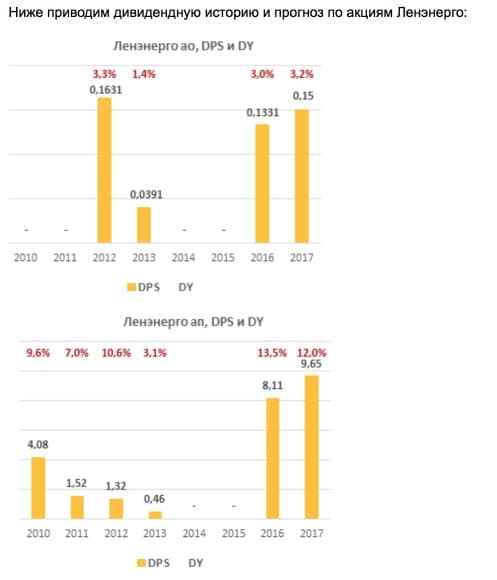

Дивиденды по привилегированным акциям LSNGP начисляются в размере 10% чистой прибыли по РСБУ. Доходность LSNGP традиционно превышают доходность обыкновенных акций в несколько раз. Мы ожидаем увеличения выплат по итогам 2017 года на фоне роста чистой прибыли по РСБУ за 9 мес. с начала года (+47% г/г, 6,4 млрд.руб.). По нашим консервативным оценкам, дивиденд по LSNGP по итогам года может составить 9,65 руб. (+19% г/г), что дает прогнозную дивидендную доходность 12%.

Ожидаемый дивиденд по обыкновенным акциям 0,15 руб. (+13% г/г). DY 2017E 3,2%.

Привилегированные акции Ленэнерго мы оценивали по исторической дивидендной доходности в 2010-2016 гг. Исходя из прогнозного DPS 2017E 9,65 руб. и медианной DY 9,6% мы определяем целевую цену LSNGP 101,0 руб. и рекомендуем покупать акции с потенциалом роста 26%.

Техническая картина акций

Привилегированные акции скорректировались от исторических максимумов на ~15%, но растущий тренд в силе. На дневном графике сформировалась модель продолжения тренда "вымпел". Открывать лонги имеет смысл после пробития нисходящей линии, которая выступает сейчас сопротивлением, и закрепления выше 81.

Полная версия

Ленэнерго – распределительная сетевая компания, работающая на территории Санкт-Петербурга и Ленинградской области с выручкой 59 млрд.руб. в 2016 году. Основной бизнес – передача электроэнергии и техприсоединение.

Мы начинаем покрытие акций Ленэнерго. Наибольший потенциал мы видим в привилегированных акциях на фоне повышения дивидендных выплат и рекомендуем покупать LSNGP с целью 101 руб. Апсайд в перспективе года 26%.

Обыкновенным акциям мы присваиваем рейтинг "держать" с целевой ценой 4,91 руб. Потенциал роста бумаг LSNG в перспективе года по нашим оценкам составляет 5,3%.

Краткое описание эмитента

Ленэнерго - распределительная сетевая компания, работающая на территории Санкт-Петербурга и Ленинградской области с выручкой 59 млрд.руб. в 2016 году. Основной бизнес – передача электроэнергии, который формирует около 80% выручки. Остальное поступает от техприсоединения и прочих доходов.

Структура капитала. Контрольный пакет акций, 68,22%, принадлежит Россетям, КИО Санкт-Петербурга владеет 29,11% акций. Free-float обыкновенных акций 3,72%, привилегированных 100%.

Финансовые показатели

Ленэнерго отчиталась об увеличении выручки и прибыли за 9М 2017. EBITDA повысилась на 19% до 19,3 млрд.руб, маржа EBITDA составила 43,8% против 40,4% за 9м 2016.

Выручка повысилась на 9,5% до 44,2 млрд.руб. за счет увеличения полезного отпуска электроэнергии (+3,1% г/г) и тарифов. Выручка от передачи электроэнергии после учета потерь за 9М 2017 составила 36,3 млрд.руб., +10%, а доходы от техприсоединения (ТП) 5,8 млрд.руб., +35%. У компании остается высокий объем обязательств по ТП, 15,2 млрд.руб. на конец 3К 2017.

По прогнозам и.о. гендиректора Ленэнерго Романа Бердникова количество заявок на ТП в этом году превысило объем прошлого года – более 34 тыс. против 28,9 тыс. в прошлом году, количество новых договоров в этом году может составить 28 тыс. (21 тыс. в 2016). В 2018 году он ожидает сопоставимые объемы ТП.

Чистая прибыль акционеров выросла на 26% г/г до 6,7 млрд.руб. Свободный денежный поток вышел в плюс – 2,3 млрд.руб. YTD против -0,97 млрд.руб. годом ранее. Чистый долг практически не изменился и на конец 3К 2017 составил 23,6 млрд.руб. или 0,9х EBITDA.

Инвестиционная программа находится на пиковых значениях в этом году, ~32,5 млрд.руб. без НДС. Мы ожидаем, что в 2018-2020 гг. спад капвложений и рост тарифа на передачу электроэнергии (в среднем 16% в 2018-2020 по данным Ленэнерго) позволят нарастить денежный поток и прибыль, а также снизить долг, что в итоге транслируется в повышение дивидендных выплат акционерам.

Дивиденды

У Ленэнерго довольно сложная формула расчета дивидендов по обыкновенным акциям LSNGP, которая учитывает инвестиционную программу и долговую нагрузку (долг не должен превышать 3х EBITDA).

Дивиденды по привилегированным акциям LSNGP начисляются в размере 10% чистой прибыли по РСБУ. Доходность LSNGP традиционно превышают доходность обыкновенных акций в несколько раз. Мы ожидаем увеличения выплат по итогам 2017 года на фоне роста чистой прибыли по РСБУ за 9 мес. с начала года (+47% г/г, 6,4 млрд.руб.). По нашим консервативным оценкам, дивиденд по LSNGP по итогам года может составить 9,65 руб. (+19% г/г), что дает прогнозную дивидендную доходность 12%.

Ожидаемый дивиденд по обыкновенным акциям 0,15 руб. (+13% г/г). DY 2017E 3,2%.

Привилегированные акции Ленэнерго мы оценивали по исторической дивидендной доходности в 2010-2016 гг. Исходя из прогнозного DPS 2017E 9,65 руб. и медианной DY 9,6% мы определяем целевую цену LSNGP 101,0 руб. и рекомендуем покупать акции с потенциалом роста 26%.

Техническая картина акций

Привилегированные акции скорректировались от исторических максимумов на ~15%, но растущий тренд в силе. На дневном графике сформировалась модель продолжения тренда "вымпел". Открывать лонги имеет смысл после пробития нисходящей линии, которая выступает сейчас сопротивлением, и закрепления выше 81.

Полная версия

Цена открытия

10 января 2018

85,24 RUB

+18,49%

Цена закрытия

27 февраля 2018

101 RUB

Инвесторы говорят

Отзывы наших пользователей