"Префы" Ленэнерго - новые рекорды впереди

Инвестиционная идея

- Ленэнерго – распределительная сетевая компания, работающая на территории Санкт-Петербурга и Ленинградской области с выручкой 78 млрд.руб. в 2018 году. Основной бизнес – передача электроэнергии, остальное поступает от техприсоединения и прочей деятельности.

- Мы повышаем рекомендацию по привилегированным акциям Ленэнерго с "держать" до "покупать" и целевую цену на дату отсечки в 2020 году с 118 руб. до 144 руб. С начала покрытия в конце 2017 года акции принесли инвесторам 80% полной доходности, мы считаем, что у бумаг остаются резервы для роста. В перспективе 9 мес. прибыль может составить 20%.

- Рекомендация по Ленэнерго-ао остается прежней – "держать" с целевой ценой 5,9 руб. Апсайд 4%.

- Отчет по МСФО раскрыл сильную динамику прибыли в первых двух кварталах благодаря высокой индексации тарифов и снижению операционных затрат. Прибыль акционеров увеличилась в 1-м полугодии на 50% до 8,4 млрд.руб. По РСБУ прибыль составила 7,8 млрд.руб. (+36% г/г).

- Средний тариф на передачу электроэнергии в 2019 г. может составить 2,43 руб./Квт*ч. (+8,2% г/г). Индексация быстрее инфляции обеспечивается возвратом сглаживания.

- Выручка от техприсоединения снизилась в 1-м полугодии на 8% г/г до 2,35 млрд.руб. (МСФО). По итогам года мы ожидаем уменьшения выручки от техподключений на 21% до 6,3 млрд.руб., но вместе с тем, мы отмечаем, что благодаря высокой индексации тарифов на передачу э/э результат по прибыли все больше формируется за счет основного бизнеса, а доля техприсоединения в общем результате уменьшается.

- Ожидаем роста прибыли в 2019 году по МСФО на 30% до 13,8 млрд.руб. и на 36% до 13,9 млрд.руб. по РСБУ. Ключевыми драйверами роста станут снижение потерь, возврат сглаживания, малый рост операционных затрат.

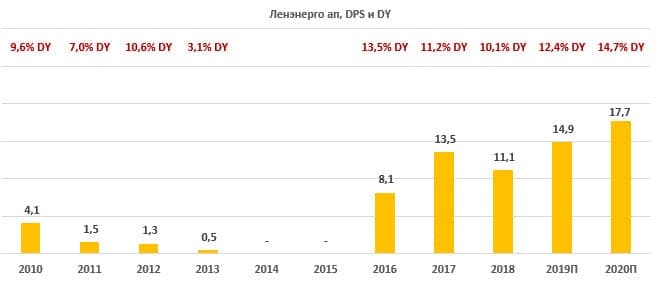

- Дивиденд по "префам" может составить рекордные 14,9 руб. (+34%) с доходностью 12,4%.

Дивиденды

В 2019 году компания изменила схему начисления дивидендов по обыкновенным акциям, перейдя на типичную дивидендную формулу Россетей. Порядок определения выплат по привилегированным акциям остался прежним – 10% прибыли по РСБУ. Мы ожидаем, что дивидендный профиль компании останется прежним: по доходности и динамике главный интерес представляют "префы", а Ленэнерго-ао непривлекательны по дивидендному критерию.

Дивиденд по привилегированным акциям может составить рекордные 14,9 руб. (+34%) с доходностью 12,4%. По обыкновенным акциям ожидаем DPS 2019П 0,15 руб. Это в 4,3х раза выше дивиденда за 2018 год, но доходность скромная – около 2,7%. Всего на дивиденды компания может направить 2,68 млрд.руб., что соответствует коэффициенту выплат 19% прибыли по МСФО в сравнении с 13% по итогам 2018 и 25-31% по итогам 2016-2017 гг.

Привилегированные акции Ленэнерго мы оцениваем по скорректированной медианной исторической дивидендной доходности в 2010-2018 гг. 10,3% и ожидаемым дивидендным платежам. Прогнозный дивиденд 2019П 14,9 руб. и целевая DY 10,3% транслируют таргет 144 руб. на дату закрытия реестра, которая предположительно пройдет 1 июля 2020 г. Исходя из потенциала 20% мы повышаем рекомендацию с "держать" до "покупать"".

Риском для рекомендации по LSNGP мы видим изменение порядка начисления дивидендов по "префам", поскольку дивиденды – это главный компонент инвестиционного кейса Ленэнерго-ап, а также более медленный возврат сглаживания.

На недельном графике привилегированные акции тестируют исторические максимумы. Сформировалась фигура продолжения тренда "флаг" с целью в районе 138-140. Покупать имеет смысл после закрепления выше локального сопротивления 120.