"Префы" Сбера - главная фишка российского рынка. Апдейт 2024

Драйверы

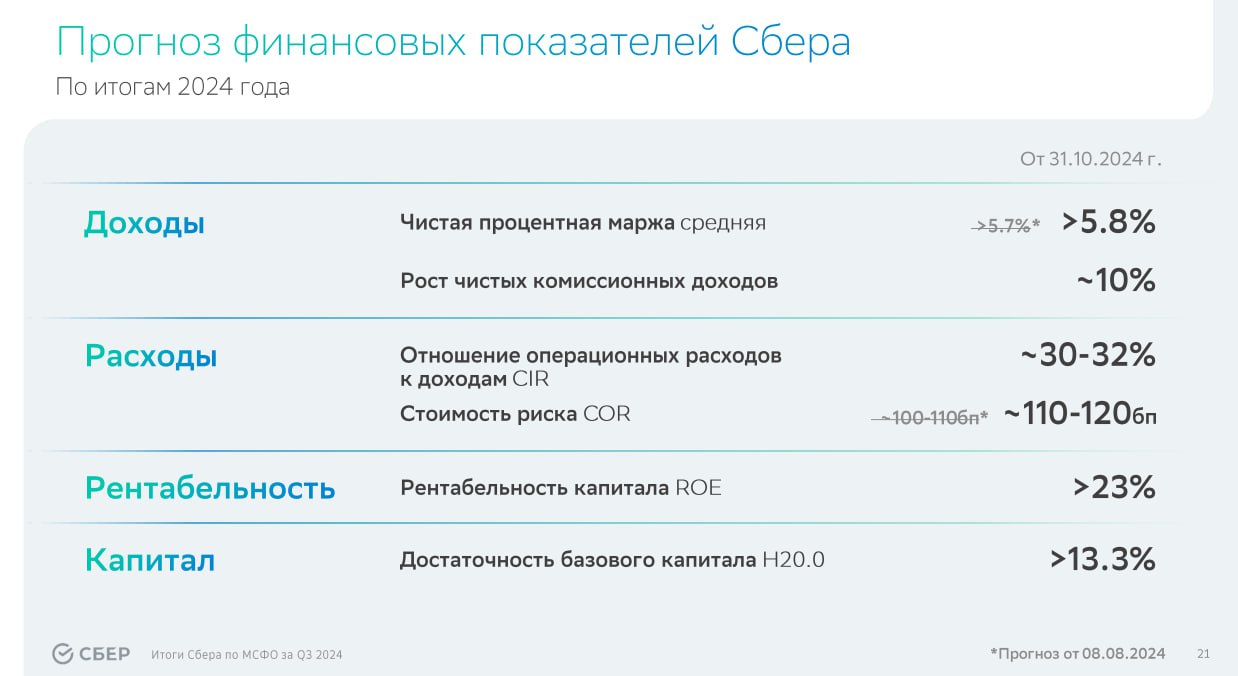

Обновление от 31.10.2024: целевая цена ПОНИЖЕНА

Разберем основные моменты из отчетности Сбера за 3 кв. 2024.

1. Кредитный портфель вырос на 6,5% за квартал, при этом больший прирост идет по юрлицам – 8,9%, по физлицам 3,2%. Менеджмент на конференц-звонке прокомментировал, что сейчас по текущим ставкам берут кредиты в основном только самый крупный бизнес с лучшим кредитным качеством. Темпы прироста пока снижаются только физлицам, по юрлицам ожидается замедление в ближайшие 2-3 квартала.

2. Чистая процентная маржа сохраняется на уровне 5,9% и идет чуть лучше прогноза. Сам прогноз был повышен до 5,8% за весь 2024 год. Чистые процентные доходы выросли на 14%.

3. Чистые комиссионные доходы идут лучше ожиданий – прирост на 12%.

4. Из негативного в отчете видим только рост стоимости риска по портфелю физлиц. В том числе из-за этого фактора был слегка повышен прогноз на весь год по общей стоимости риска до 1,1-1,2 п.п.

5. Чистая прибыль почти не изменилась год к году, т.к. были пересмотрены отложенные налоговые обязательства по 25% ставке налога на прибыль. Прибыль до налогообложения выросла на 8%.

В целом отчет Сбера и конференц-звонок с менеджментом не принесли сюрпризов. Результаты по-прежнему сильные. В своей модели мы слегка уточнили эффективную налоговую ставку на этот год, а также занизили темпы роста кредитного портфеля на 2025 год из-за роста ключевой ставки. Плюс вновь повысили требуемую доходность на капитал из-за роста безрисковой доходности. Теперь мы ожидаем 35,25 рублей на акцию в виде дивидендов за 2024 год, что дает 14,7% дивидендную доходность и снижаем целевую цену до 340 рублей на оба типа акций на горизонте 12 месяцев.

Исходная идея:

Сбербанк опубликовал сокращенную годовую консолидированную финансовую отчетность в соответствии с МСФО за 2023 год и по состоянию на 31 декабря 2023 года.

Чистые процентные доходы выросли до 736,3 млрд руб. в 4 квартале 2023 года за счет увеличения объема работающих активов по сравнению с аналогичным периодом прошлого года. За 12М 2023 года чистые процентные доходы выросли на 36,8% г/г до 2 564,6 млрд руб. Чистые комиссионные доходы составили 210,4 млрд руб. в 4 квартале 2023 года. Увеличение доходов от операций с банковскими картами и расчетно-кассового обслуживания стали основными драйверами роста. Чистая прибыль Сбера в 4 квартале 2023 года выросла до 359,7 млрд руб. За 12М 2023 года Сбер заработал 1 508,6 млрд руб., увеличив чистую прибыль более чем в 5 раз г/г.

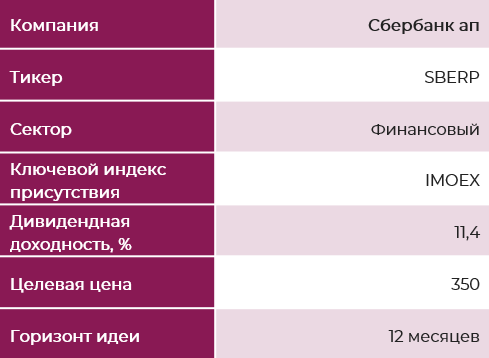

Отчет Сбера, ожидаемо, сильный. В 2023 году единственное, что было далеко от нашего прогноза – это рост прочих операционных расходов. Но как пояснил на конференц-звонке Герман Греф, это по большей части разовое доначисление обесценения активов. Также порадовала динамика стоимости риска, в конце года удалось улучшить показатель. На звонке также была подтверждена приверженность менеджмента к рекомендации по распределению 50% чистой прибыли на дивиденды. За 2023 год выходит 33,4 рубля на акцию, что соответствует 11,4% дивидендной доходности. На 2024 год мы прогнозируем рост чистой прибыли и дивидендов.

Ключевой риск нам видится в динамике кредитного портфеля физлиц – завершение программы льготной ипотеки и более позднее снижение ставки будут негативно влиять на кредитный портфель, что может занизить чистую прибыль. Тем не менее, в базовом сценарии мы ожидаем увидеть рост портфеля физлиц на 8%, а портфеля юрлиц на 13%. Дивиденды за 2024 год могут превысить 40 рублей.

Мы обновляем целевую цену по обыкновенным и привилегированным акциям Сбера до 350 рублей на горизонте 12 месяцев и сохраняем позитивный взгляд на акции компании.

СберБанк — крупнейший банк в России, Центральной и Восточной Европе, один из ведущих международных финансовых институтов.

Положительные факторы инвестиционной идеи:

- Крупнейший системообразующий банк.

- Рост кредитного портфеля несмотря на санкции и экономическую обстановку.

- Бенефициар ухода зарубежных банков и отказа финансирования российских предприятий за рубежом.

- Рост чистой процентной маржи даже в условиях роста ключевой ставки.

- Ожидаемый рекордный доход за 2024 год.

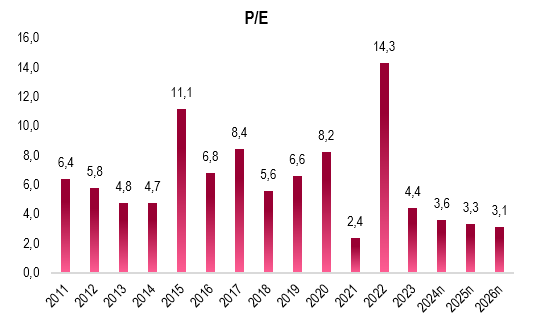

- Низкая оценка капитализации банка по мультипликаторам и DDM-модели.

- Умеренный запас по достаточности капитала.

- Ожидаемые рекордные дивиденды за 2023 и 2024 год.

Негативные факторы и риски:

- Риски падения экономики и проблем у заёмщиков при падении цен на нефть или резких потрясениях.

- Ужесточение макронадбавок и регулирования от ЦБ РФ.

- Риск стагнации ипотечного портфеля в 2024 году.

Основная идея: высокие форвардные дивиденды и снижение ставки во втором полугодии 2024.

Комментарий ИИ:

Отыграть рост привилегированных акций Сбербанка можно не только через покупку акций, но и через опционы на Московской бирже.

Для этого этого есть 2 стратегии:

- Агрессивная ставка на рост - покупка опциона колл. Высокий риск - высокая доходность

- Умеренная стратегия - "покрытый колл - покупка акции и одновременная продажа опциона колл со страйком выше текущей цены (например, равным целевой цене идеи). Это даст дополнительный доход на капитал. До тех пор, пока привилегированные акции Сбербанка растут до указанной цены, операцию можно повторять регулярно. Таким образом, инвестор получает дополнительный пассивный доход от инвестирования в идею.

Опционный калькулятор Мосбиржи, который позволяет моделировать позицию