Транснефть: прокачай портфель через трубу (№2)

Обновление от 01.12.2021: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

Сегодня "Транснефть" представила отчётность по МСФО за третий квартал 2021 года. Выручка компании выросла на 22,7% г/г до 276 млрд руб., EBITDA – на 24,7% г/г до 116 млрд руб., а чистая прибыль акционеров в сравнении с прошлым годом увеличилась на 23,7% до 47 млрд руб.

Свободный денежный поток вырос на 37,8% г/г до 51 млрд руб. В основном этому способствовал рост операционного денежного потока и стабильно низкие капитальные затраты на фоне сделки ОПЕК+.

Постепенное восстановление финансовых результатов в первую очередь связано с ослаблением ограничений ОПЕК+ и ростом цен на нефть. В четвёртом квартале РФ продолжила увеличивать добычу, в связи с чем в следующей отчётности можно ожидать квартального улучшения финансовых результатов "Транснефти". Также положительно сказался рост тарифов на транспортировку нефти на 3,6% в начале текущего года. Основным сдерживающим фактором является инфляция операционных расходов.

На наш взгляд, отчётность "Транснефти" выглядит нейтрально. Компания продолжает восстанавливаться от кризиса вместе с объёмом добычи нефти в РФ. Отметим, что квартальная динамика результатов была под временным давлением снижения маржинальности перепродажи нефти. При этом потенциально интересным моментом может стать получение компанией 64 164 (около 4,1% всех "префов") собственных привилегированных акций в рамках частичного распределения имущества при погашении инвестиционных паёв ЗПИФ "Газпромбанк – Финансовый".

На данный момент мы рекомендуем покупать привилегированные акции "Транснефти" с целевой ценой 192 058 руб. и апсайдом 35,0%.

Исходная идея:

Мы полагаем, что после небольшой коррекции привилегированные акции "Транснефти" снова стали интересны для покупок. Основным драйвером для этого, на наш взгляд, является постепенный рост финансовых результатов в ближайшие годы на фоне восстановления добычи нефти в РФ и ежегодной индексации тарифов. Позитивно на нашу оценку повлияли и недавние сильные результаты за второй квартал.

Мы повышаем рекомендацию по привилегированным акциям "Транснефти" с "Держать" до "Покупать" и целевую цену с 185 064 руб. до 192 058 руб. Апсайд на горизонте 12 мес. составляет 20,1%. Рост целевой цены связан с учетом последней отчетности, небольшим снижением безрисковой ставки в РФ и переносом даты целевой цены.

- "Транснефть" - естественная монополия в области транспортировки нефти и нефтепродуктов. На данный момент компания транспортирует около 82% всей нефти и 28% всех нефтепродуктов в России.

- В ближайшие годы финансовые результаты "Транснефти" будут предсказуемым образом улучшаться. Этому поспособствуют восстановление добычи нефти в РФ и ежегодная индексация тарифов по транспортировке нефти.

- "Транснефть" неплохо отчиталась за 2К 2021. Выручка компании выросла на 20,9% г/г, до 276 млрд руб., EBITDA - на 6,4% г/г, до 122,9 млрд руб., а скорректированная чистая прибыль в сравнении с прошлым годом увеличилась на 22,8%, до 48,8 млрд руб. Во втором полугодии основные показатели, вероятно, продолжат рост за счет увеличения объемов добычи нефти в РФ.

- Одна из сильных сторон "Транснефти" - ее дивидендная политика. Согласно указу Минфина, "Транснефть", являющаяся государственной компанией, обязана выплачивать 50% скорректированной чистой прибыли по МСФО в качестве дивидендов. Мы полагаем, что по итогам текущего года дивиденд на преф составит 12 084 руб. (7,6% доходности), а к 2023 году доходность вырастет до 9,9%.

- Привлекательности "Транснефти" добавляет защитность ее акций. Предсказуемость бизнеса компании, а также низкая зависимость финансовых результатов от большинства макроэкономических факторов позволяют акциям "Транснефти" при коррекциях снижаться слабее рынка.

Для расчета целевой цены привилегированных акций "Транснефти" мы использовали модель дисконтированных дивидендов (DDM). Мы полагаем, что данные акции интересны в первую очередь в получении предсказуемых растущих дивидендов, в связи с чем и был выбран такой метод оценки. В то же время оценку по мультипликаторам провести невозможно, так как у "Транснефти" практически нет публичных аналогов.

Главный риск для "Транснефти" - продление соглашения ОПЕК+ и среднесрочная стагнация добычи нефти в РФ. Это способно ухудшить операционные, а значит, и финансовые результаты компании. Также долгосрочным риском является развитие СМП и снижение использования трубопроводов для транспортировки нефти. Кроме того, "Транснефть" не застрахована от инцидентов с загрязнением нефти, как это было с трубопроводом "Дружба", хотя после того случая контроль за качеством нефти усилился.

Дивидендная политика

На данный момент дивидендная политика "Транснефти" предполагает выплату не менее 25% чистой прибыли по МСФО и нормализованной с учетом доли в прибыли зависимых и совместно контролируемых компаний, доходов, полученных от переоценки финансовых вложений, положительного сальдо курсовых разниц и прочих нерегулярных (разовых) неденежных составляющих чистой прибыли.

При этом фактически с 2017 года компания платила около 50% нормализованной прибыли по МСФО, что связано с требованием Минфина. Отметим, что в июне 2021 года правительство уточнило правило по выплате дивидендов госкомпаниями. Теперь такие компании должны выплачивать 50% прибыли по МСФО, скорректированной на курсовые разницы, обесценение активов и изменение справедливой стоимости финансовых активов. Ранее речь шла о нескорректированной прибыли. Это значит, что больше не произойдет ситуации, как по итогам 2020 года, когда "Транснефть" выплатила дивиденды исходя из нескорректированной чистой прибыли, которая была меньше.

Благодаря росту прибыли и уточнениям со стороны правительства мы полагаем, что в 2021 году "Транснефть" выплатит 12 084 руб. дивидендов на акцию, что соответствует 7,6% доходности на преф.

Финансовые результаты

Во 2-м кв. финансовые результаты "Транснефти" продолжили восстановление. Выручка компании выросла на 20,9% г/г, до 276 млрд руб., EBITDA - на 6,4% г/г, до 122,9 млрд руб., а скорректированная чистая прибыль в сравнении с прошлым годом увеличилась на 22,8%, до 48,8 млрд руб.

Свободный денежный поток, который в прошлом году был близок к нулю, достиг 36,3 млрд руб. В основном этому способствовал рост операционного денежного потока и стабильно низкие капитальные затраты на фоне сделки ОПЕК+.

Постепенное восстановление финансовых результатов в первую очередь связано с ослаблением ограничений ОПЕК+ и ростом цен на нефть. В 3-м кв. РФ продолжила увеличивать добычу, в связи с чем можно ожидать дальнейшего поквартального улучшения финансовых результатов "Транснефти". Также положительно сказался рост тарифов на транспортировку нефти на 3,6% в начале текущего года.

Мы полагаем, что в ближайшие годы основные финансовые результаты "Транснефти" будут постепенно расти по мере восстановления добычи нефти в РФ и индексации тарифов по транспортировке нефти.

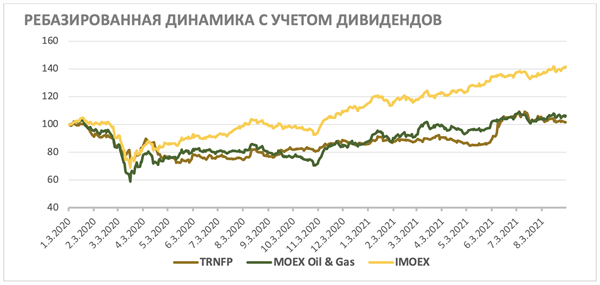

Акции на фондовом рынке

С начала 2020 года акции "Транснефти" выглядели слабее индекса ММВБ и показали перформанс, близкий к секторальному индексу нефти и газа. Отставание от широкого индекса объясняется тем, что "Транснефть" продолжает страдать от ограничений ОПЕК+ и меньше, чем компании из других отраслей, выигрывает от роста экономики. Последние пару месяцев префы "Транснефти" выглядели немного хуже индекса нефти и газа, несмотря на неплохие финансовые результаты за полугодие и продолжающееся ослабление ограничений ОПЕК+. Мы полагаем, что в ближайшее время данные факторы окажут поддержку акциям "Транснефти" и они будут выглядеть немного лучше сектора.

Техническая картина

С технической точки зрения привилегированные акции "Транснефти" находятся выше линии среднесрочного восходящего тренда. Краткосрочно акции торгуются внутри треугольника, направление выхода из которого может задать дальнейший вектор движения.