Продажа Яндекса: чего ждать держателям акций в России?

Драйверы

Обновление от 21.02.2024: целевая цена ПОВЫШЕНА

Яндекс: повышаем таргет

С начала года акции российского IT-гиганта прибавили уже 30% и подобрались вплотную к нашему таргету 3 490 руб./акцию. Проанализировав свежие финансовые результаты компании, мы пришли к выводу, что фундаментальная привлекательность бумаг сохраняется.

- Выручка продолжает расти двузначными темпами

В четвертом квартале 2023-го, как мы и предполагали, выручка выросла на 51% г/г. Основной сегмент бизнеса, рекламный, по-прежнему прибавляет благодаря уходу иностранных конкурентов. Правда, ускоренный рост его доходов продолжает стабилизироваться. Объединенный сегмент электронной коммерции, райдтеха, доставки и прочих O2O-сервисов тоже растет двузначными темпами. В особенности хочется выделить направление электронной коммерции, товарооборот которого по итогам года достиг 503,4 млрд рублей — это третий результат среди российских маркетплейсов, сразу после Wildberries и Ozon.

- Скорректированные EBITDA и чистая прибыль в плюсе

В четвертом квартале 2023-го скорр. EBITDA выросла на 92% г/г (выше наших ожиданий), а маржинальность по этому показателю увеличилась на 2,8 п.п. в годовом выражении (до 13,2%). Основной вклад в маржинальность вносит рекламный сегмент. А вот объединенный сегмент электронной коммерции, райдтеха, доставки и прочих O2O-сервисов пока работает в минус.

- При этом почти все активы электронной коммерции близки к выходу в плюс по юнит-экономике (доход с 1 заказа). Яндекс Маркет второй квартал подряд демонстрирует плюс по юнит-экономике. А Яндекс Лавке удавалась показывать положительную EBITDA три квартала подряд (в 4 кв. 2023-го, вероятно, вновь ушла в минус).

- Райдтех-сервисы исторически находятся в плюсе по EBITDA и тоже вносят ощутимый вклад в положительную EBITDA всей компании.

- Тем временем O2O-сервисы тоже работают над операционной эффективностью, но пока остаются в убытках (хотя и меньших, чем в e-commerce).

Сегмент развлекательных сервисов и Яндекс Плюса сохраняет положительную EBITDA три квартала подряд. При этом основное давление на маржинальность Яндекса продолжает оказывать сегмент новых бизнес-направлений.

Что касается чистой прибыли, то по итогам четвертого квартала она ушла в минус на 6,3 млрд рублей в основном из-за обесценения нематериальных активов и сокращением доходов от курсовых переоценок. Однако, если скорректировать прибыль на определенные расходы на программы мотивации сотрудников (основанные на акциях), единоразовые расходы на реструктуризацию, прибыль от изменения курсов валют и убыток от обесценения нематериальных активов, то убыток превращается в прибыль в размере 11,8 млрд рублей. Такой размер скорректированной прибыли превышает прошлогодний показатель почти в 16 раз (годом ранее было 0,8 млрд рублей).

Исходя из таких результатов компании, мы сохраняем нашу идею на покупку акций Яндекса и повышаем наш таргет до 4 293 руб./акцию. Потенциал роста на горизонте года — более 30%. С фундаментальной точки зрения бумаги по-прежнему выглядят привлекательно. При этом стоит учитывать, что на данный момент сохраняется риск неопределенности пропорции обмена акций нидерландской компании на бумаги российской компании (МКАО “Яндекс”).

Исходная идея:

Нидерландская Yandex N.V. продает российскую часть Яндекса частным инвесторам и менеджерам компании за 475 млрд рублей. Новой головной компанией станет МКАО Яндекс с регистрацией в Калининградской области. В сумму сделки включен дисконт в размере не менее 50% от рыночной стоимости в соответствии с требованиями комиссии по контролю за иностранными инвестициями.

До 31 июля этого года Yandex N.V. должна сменить название и прекратить использовать бренды Яндекса. Соответственно, Yandex N.V. достаются зарубежные активы, а российский Яндекс сохраняет все известные российскому пользователю сервисы.

Основные права на владение МКАО будут находиться у ЗПИФА «Консорциум.Первый» во главе с менеджерами «Яндекса», основателя венчурного фонда Leta Capital Александра Чачавы, главы депозитария «Инфинитум» Павла Прасса, группы «ЛУКОЙЛ» и предпринимателя Александра Рязанова.

Сделку еще должны одобрить акционеры нидерландской Yandex N.V. и регуляторы. Затем ЗПИФ может предложить держателям акций класса «А» «различные опции» по их позициям в ценных бумагах. Это может позволить розничным инвесторам стать акционерами МКАО Яндекс после выхода компании на Московскую биржу. Однако, какие активы получат миноритарии, так и не ясно.

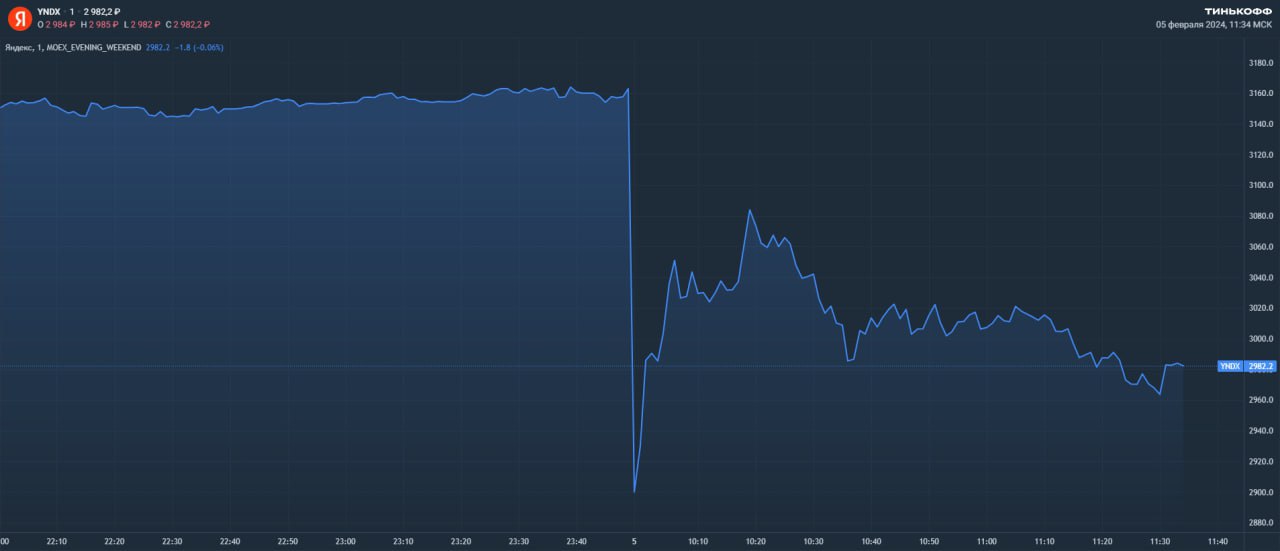

Акции Яндекса снижались в начале торгов на 9%, но затем стабилизировались и отыграли половину этого падения.

Сегодняшнее падение может быть связано с эффектом продажи на фактах или страхами частных инвесторов насчет технической реализации сделки, которая может включать в себя заморозку торгов акциями, а также сохраняющуюся неопределенность относительно опций, указанных в пресс-релизе. Несмотря на это, текущие новости и тот факт, что удалось достичь соглашения между новыми акционерами, является большим шагом к завершению болезненного процесса реструктуризации, который ограничивает рост акций перспективной компании.

Несмотря на такую эмоциональную реакцию рынка, мы сохраняем позитивный взгляд на бумаги компании и ожидаем рост цены акций с целью 3 676 рублей за бумагу на горизонте года.