ГМК Норникель: профицит не помеха

Драйверы

Обновление от 29.01.2025: целевая цена ПОВЫШЕНА

По итогам 2024 года производство никеля ПАО «ГМК «Норильский никель» снизилось на 2%, до 205 тыс. тонн. Этот результат оказался незначительно выше прогноза компании на год (196–204 тыс. тонн).

Норильский никель увеличил производство меди на 2%, до 433 тыс. тонн, что стало следствием эффекта низкой базы 2023 года. Производство палладия выросло на 3%, составив 2,762 млн унций, а платины — на 0,5%, до 667 тыс. унций. Эти показатели превысили прогнозы компании (2,624–2,728 млн унций палладия и 639–664 тыс. унций платины).

Планы на 2025 год

В 2025 году Норникель планирует сохранить объемы производства на уровне, близком к 2024 году. Прогнозы компании включают:

- Никель: 204–211 тыс. тонн.

- Медь: 353–373 тыс. тонн.

- Палладий: 2,704–2,756 млн унций (снижение чуть более чем на 1%).

- Платина: 662–675 тыс. унций (практически на уровне 2024 года).

В середине января Индонезия заявила о планах снизить квоты на добычу никелевой руды, чтобы поддержать цены. По данным отраслевых СМИ, квота может составить 150–200 млн тонн в 2025 году по сравнению с 270 млн тонн в 2024 году. Это превышает оценочный профицит никеля на мировом рынке, который, согласно прогнозам INSG, составит около 150 тыс. тонн.

Учитывая эти факторы, а также перспективы смягчения монетарных условий в ведущих экономиках и возможное усиление поддержки инвестиционной активности в США и КНР, мы сохраняем прогноз роста цен «корзины» продукции ГМК на 20–25% г./г. в 2025 году.

На фоне улучшения операционных показателей и роста цен на продукцию мы повысили прогноз чистой прибыли компании по итогам 2024 года с $1,9 млрд до $2,1 млрд.

Прогноз дивидендных выплат:

- По итогам 2025 года: 14 руб./ао (с возможным диапазоном 14–19 руб./ао, по данным рынка).

- По итогам 2024 года: дивиденды не ожидаются, что отражает отсутствие комментариев менеджмента о возможности выплат. Ранее прогноз этого показателя равнялся 10 руб./ао.

Расчетное значение справедливой стоимости эмитента в итоге повышена с 182,67 руб./ао до 195,92руб./ао, предполагая 59%-ный потенциал роста и рекомендацию «покупать». Оценка по-прежнему учитывает 25% - ную поправку на риски.

Обновление от 23.01.2025: инвестиционная идея ПОДТВЕРЖДЕНА

Акции ПАО «Норильский никель» с начала недели подорожали на 0, 5%, торгуются на уровне рынка.

С начала года прирост стоимости акций ГМК составил порядка 9%, что значительно превышает 2% роста индекса Мосбиржи за аналогичный период.

Индонезия рассматривает возможность снижения квот на добычу никелевой руды, чтобы поддержать цены. Министр энергетики и минеральных ресурсов Индонезии Три Винарно сообщил, что точные объемы не определены, однако отраслевые СМИ прогнозируют квоту на 150-200 млн тонн в 2025 году (по сравнению с 270 млн тонн в 2024 году).

Мировое производство первичного никеля, согласно октябрьским прогнозам Международной исследовательской группы по никелю (INSG), вырастет на 3, 8% в 2024 году и достигнет 3, 649 млн тонн, в то время как потребление увеличится на 5%, составив 3, 514 млн тонн. ГМК «Норильский никель» в декабрьском обзоре ожидал профицита на рынке никеля в 2024–2025 годах на уровне 150 тыс. тонн.

Указанная информация свидетельствует полагаем в пользу реализации наших отраслевых ценовых прогнозов. С учетом сохраняющейся перспективы смягчения монетарных условий в ведущих экономиках, возможного усиления поддержки инвестиционной активности новой администрацией США и руководством КНР - в рамках планов, анонсированных по итогам декабрьской Центральной экономической рабочей конференции – по-прежнему закладываем в расчеты рост цен «корзины» продукции ГМК в 2025 г. на 20% - 25% г. /г. при схожей динамике мировых цен на никель.

Прогноз дивидендных выплат:

- По итогам 2024 года: 10 руб. /ао.

- По итогам 2025 года: 14 руб. /ао (с возможным диапазоном 14–19 руб. /ао, по нашим данным).

Рынок, впрочем, не ожидает выплат по итогам 2024 года.

Прогноз чистой прибыли компании на 2024 год составляет $1, 9 млрд.

Расчетное значение справедливой стоимости акций ГМК «Норильский никель» остается на уровне 182, 67 руб. /ао, предполагая 46%-ный потенциал роста и рекомендацию «покупать». Оценка по-прежнему учитывает 25%-ную поправку на риски инвестиций.

Обновление от 31.10.2024: целевая цена ПОНИЖЕНА

Акции ПАО «ГМК» Норильский никель»» с начала недели подешевели на 1,6%, торгуются на уровне рынка.

Норникель сообщил о чистой прибыли за 9 месяцев 2024 года в размере 38 млрд руб., что на 44% ниже уровня годичной давности. При этом выручка за этот период составила 644 млрд руб., увеличившись на 4% благодаря росту мировых цен на медь, частично компенсированному снижением цен на металлы платиновой группы.

В связи с более быстрым завершением ремонта на Надеждинском металлургическом заводе Норникель пересмотрел свои планы по выпуску металлов на 2024 год. Теперь компания рассчитывает произвести на 6% больше никеля, на 1% больше меди и на 13% больше палладия. Прогноз по платине также пересмотрен вверх — до 639-664 тыс. унций.

Мы незначительно улучшили наши среднесрочные прогнозы по финансовым показателям ГМК, однако на фоне увеличения доли облигаций с плавающей ставкой в структуре долгов компании и ожидаемого ужесточения кредитной политики ЦБ, прогнозируем увеличение стоимости обслуживания долга.

Также мы скорректировали наши ожидания по стоимости «корзины» продукции ГМК, ожидая её роста во II полугодии 2024 года на 12% против 7% в I полугодии. В долгосрочной перспективе заложен среднегодовой прирост стоимости продукции ГМК на уровне 22% в 2023-2030 гг., что значительно выше прошлых десятилетий.

Прогноз дивидендных выплат ГМК по итогам 2024 и 2025 годов составляет 11 и 14 руб./ао, в то время как рыночный консенсус — около 12-15 руб./ао. Прогноз чистой прибыли компании на 2024 год составляет $2,2 млрд, против $0,658 млрд по итогам I пг.

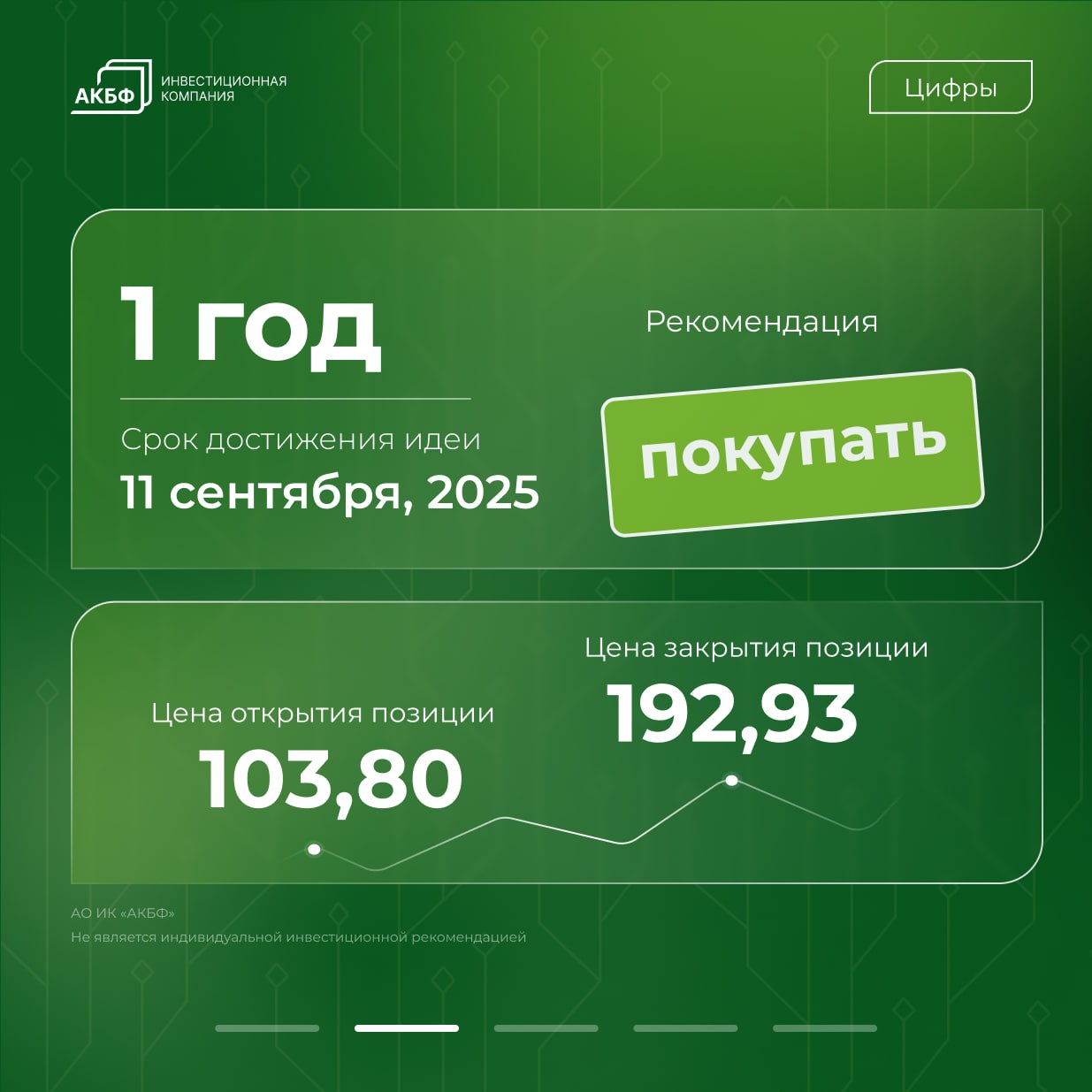

Расчетная справедливая стоимость акций ГМК была незначительно снижена с 192,93 руб./ао до 186,42 руб./ао, что по-прежнему предполагает 89%-ный потенциал роста и рекомендацию «покупать». Дисконт на риски вложений в акции ГМК остается на уровне 25%.

Обновление от 11.09.2024: целевая цена ПОНИЖЕНА

Норильский Никель - один из крупнейших производителей палладия, никеля и платины в мире, обеспечивая 44% мирового производства палладия, 22% никеля и 15% платины. Благодаря высокой роли на мировом рынке, компания остается относительно невосприимчивой к западным санкциям, за исключением отдельных логистических проблем.

96%-99% производства компании обеспечено собственным сырьем, что позволяет эффективно хеджировать долгосрочные инфляционные риски для инвесторов.

Менеджмент ПАО «ГМК «Норильский никель» анализирует влияние санкций, введенных США 23 августа 2024 г. Среднесрочные прогнозы менеджмента осторожны, однако, исходя из опыта 2022 года, мы ожидаем, что руководство успешно справится с текущими вызовами.

Снижение чистой рентабельности компании в 2023 году было связано с ускоренным сокращением долга, затратами на освоение новых рынков и ростом издержек на фоне ухудшения динамики выручки.

Более 50% выручки от продажи металлов приходится на Азию, что позволяет надеяться на сокращение нерыночных рисков для компании в среднесрочной перспективе.

Акции Норильского Никеля - это защитный актив, особенно привлекательный в условиях ужесточения кредитной политики Центрального банка России.

Бумаги компании демонстрируют сильную реакцию на повышение цен и улучшение настроений на рынке.

Мы полагаем, что цены на продукцию Норникеля в последние годы были недооценены и ожидаем среднегодовой прирост стоимости корзины продукции на мировом рынке на 22% в 2023-2030 гг.

Для сравнения, этот показатель составлял 6% в 2013-2022 гг. и 16% в 2005-2012 гг.

Норникель отмечает, что устойчивый спрос на никель, а также сокращение предложения может придать дополнительный импульс росту цен. К концу года также ожидается стабилизация запасов металлов, что усилит позитивные настроения на рынке.

По итогам 2024 года ожидаем суммарные дивидендные выплаты на уровне 11 руб./ао.

Несмотря на введение санкций США 23 августа 2024 г., производственные и сбытовые компании Норникеля не были включены в санкционные списки. Это значительно смягчает негативное влияние на бизнес.

Мы ожидаем значительного высвобождения оборотного капитала к концу 2024 года, что позволит компании выйти на положительный скорректированный свободный денежный поток (FCF).

Однако неопределенность из-за санкций остается.

Хотя спад цен на ключевых рынках сказался на среднесрочных прогнозах, мы полагаем, что во втором полугодии 2024 года цены на продукцию Норникеля вырастут на 13%. Ожидаем смягчения монетарной политики в США и ЕС, что также будет способствовать улучшению рыночных условий.

Мы учитываем возможное сокращение производства на 5-10% в 2024 году в связи с усилением санкционного давления, однако компания уверенно справляется с этими вызовами.

Обновление от 23.05.2024: целевая цена ПОНИЖЕНА

Совет директоров ГМК «Норильский никель» рекомендовал не выплачивать финальные дивиденды по результатам 2023 года, сообщила компания на ленте раскрытия.

Представитель Русала в совете директоров ГМК «Норильский никель» предлагал рекомендовать акционерам выплату итоговых дивидендов за 2023 г., но не был поддержан, сообщил по данным ведущих СМИ источник, близкий к совету. Согласно комментариям источника, совет директоров "Норникеля" рассмотрел предложение о выплате финальных дивидендов в размере $500 млн, обсудил его и отклонил.

Наш прогноз финальных дивидендных выплат компании по итогам 2023 г. и суммарных – за 2024 гг. составлял 385 руб. и 1300 руб.

По итогам 9 месяцев 2023 года Норникель выплатил 915,33 руб. на одну акцию, всего - 139,92 млрд рублей, это около $1,5 млрд по курсу на дату объявления рекомендации советом директоров.

Денежный поток Норникеля, доступный для распределения акционерам по итогам 2023 г., составляет $1,4 млрд, и этот показатель уже превышен в ходе выплат промежуточных дивидендов за 9 месяцев этого года, говорил 9 февраля CFО Норильского никеля Сергей Малышев. «Ранее менеджмент компании заявлял, что хочет рассматривать свободный денежный поток как базу для выплаты дивидендов. Вопрос выплаты дивидендов относится к компетенции совета директоров и общего собрания акционеров. Однако с точки зрения менеджмента ситуация выглядит так: свободный денежный поток в 2023 году составил $2,7 млрд; если скорректировать денежный поток на выплату процентов (около $800 млн) и дивиденды миноритариям Быстринского ГОКа (около $500 млн), то денежный поток, доступный для распределения акционерам, составит лишь $1,4 млрд», - отмечал господин Малышев. При этом, дивиденды, выплаченные в январе, уже превысили данный показатель, заключил топ-менеджер.

В то же время, ожидаем сохранения позитивной динамики цен на ключевых рынках сбыта компании во второй половине года. Ключевой драйвер – восстановление запасов в условиях сбалансированного или дефицитного рынка на наиболее ликвидных сегментах рынка цветных металлов.

С учетом небольшой корректировки среднесрочных оценок справедливой стоимости компании её оценка снижена, в итоге, с 215,127 руб./ао до 212,92 руб./ао., что предполагает 44% -ный потенциал роста и рекомендацию «покупать». Оценка по-прежнему учитывает высокую 25% - ную поправку на риски вложений в бумаги ГМК.

По итогам 2024 г. по-прежнему ожидаем суммарных выплат дивидендов Норникеля на уровне 13 руб./ао.

Обновление от 23.04.2024: инвестиционная идея ПОДТВЕРЖДЕНА

Норникель подтвердил производственный прогноз на 2024 г.

Согласно информации, вышедшей 29 января, Норильский никель в 2024 г. планирует выпустить 184-194 тыс. тонн никеля, 334-354 тыс. тонн меди, 2,296 - 2,451 млн унций палладия и 567-605 тыс. тонн унций платины.

Норникель в I квартале увеличил производство палладия на 3%, до 745 тыс. унций, производство платины снизилось на 1% к данным прошлого года, составив 178 тыс. унций. Компания в первом квартале 2024 г. выпустила 42 тыс. тонн никеля, что на 10% ниже уровня годичной давности (46,7 тыс. тонн). Но причина носит технический, разовый характер. Сокращение связано с увеличением незавершенного производства, которое будет переработано во II кв. Выпуск меди за этот период незначительно, на 1%, вырос к данным прошлого года, составив 110 тыс. тонн.

Оценка справедливой стоимости Норникеля составляет 215 руб./ао, предполагает 35%-ный потенциал роста и рекомендацию «покупать». Оценки учитывают по-прежнему сравнительно высокий уровень поправок на риски вложений в бумаги ГМК, равный 25%. Однако, последние новости о планах компании перенести часть производства на рынки непосредственного потребления сигнал возможного снижения оценочных рисков по бумагам в ближайшие месяцы. Кроме того, в данной связи возможной представляется новая корректировка с понижением прогноза CAPEX компании. Норникель в январе скорректировал прогноз по капитальных инвестиций в 2024 г с $3,6 млрд до $3-3,2 млрд.

Исходная идея:

Акции ГМК Норильский никель сегодня к 14:00 мск прибавили 1,1% при снижении индекса Мосбиржи на 0,5%. За неделю они подешевели на 2%, что также лучше динамики широкого рынка.

Норникель опубликовал очередной обзор рынка металлов. Информация соответствует нашим ожиданиям роста рисков дефицита на товарном сегменте в среднесрочном периоде. Ожидаем продолжение наметившейся в последние недели тенденции роста цен «корзины» продукции ГМК в первом полугодии.

Как сообщила, в частности, компания, на рынке платины ожидается дефицит в размере 0,4 млн унций в 2023 г. (по нашим оценкам, это весомые для формирования динамики рынка порядка 4% мирового спроса) и 0,3 млн унций в 2024 г. Пересмотр прогноза на текущий год обусловлен снижением прогнозов вторичного производства. В следующем году специалисты ГМК ожидают, что восстановление объемов вторичной переработки будет компенсировано увеличением промышленного потребления в секторах стекольной промышленности и электроники. Однако, Норильский никель отмечает значительный риск со стороны первичного производства в ЮАР и Северной Америке на фоне потенциальной оптимизации затрат на низкорентабельных проектах. Необходимо напомнить, согласно январской оценке Норникеля, профицит платины в 2023 г. ожидался на уровне 200 тыс. унций.

Норникель пересмотрел прогноз дефицита на рынке палладия в 2023 году с повышением с 0,2 млн унций до 0,9 млн унций (это высокие порядка 12% мирового спроса). Эта корректировка также обусловлена существенным снижением прогноза вторичного производства: с роста на 9% до сокращения на 15% г./г. Важно отметить, Норрникель отмечает, что дефицит производства палладия над потреблением в 2023 г. был покрыт за счет реализации запасов, накопленных ранее потребителями. В 2024 году, ожидает компания, дефицит на рынке палладия сократится до 0,4 млн унций при поддержке вторичного производства. В январе Норникель ожидал, что глобальный дефицит палладия в 2023 г. составит 300 тыс унций. Ранее, по данным пресс-релиза к публикации полугодовой отчетности, руководство Норникеля отмечало, что «до сегодняшнего дня палладий оставался перепроданным, а чистые спекулятивные длинные позиции находятся на исторических минимумах».

Специалисты ГМК пересмотрели прогноз профицита на рынке в 2023 г. в сторону увеличения с более чем 200 тыс. т до свыше 250 тыс. т никеля, причем основная его часть придется на низкосортный никель. Активными темпами продолжается ввод в эксплуатацию новых мощностей по производству никеля в Индонезии. Рост профицита объясняется, по данным компании в первую очередь более низким, чем ожидалось, потреблением никеля в секторе аккумуляторных батарей.

Однако, отмечают в ГМК, «с учетом значительного роста производственных запасов (substantial increase in working stocks) в последние годы (по расчетам Норникеля, на 100-200 тыс. т никеля) реальный профицит на рынке (т. е. избыточный материал, доступный для немедленной поставки) может значительно меньше. Ранее компания отмечала, что профицит никеля приходится преимущественно на низкосортный никель, «тогда как рынок биржевого высокосортного никеля остается сбалансированным».

Оценка баланса спроса – предложения рафинированной меди на 2024 г. 0,1 млн тонн, что предполагает практически сбалансированный рынок, однако, специалисты Норникеля отмечают низкий вблизи исторических минимумов уровень запасов металла на крупнейших мировых биржах.

Наконец, рынок Родия также оценивается Норниелем в 2024 г. как сбалансированный с точки зрения предложения и спроса.

На фоне сравнительно слабой динамики рынка в середине второго полугодия, обусловленной как представляется, в существенной мере геополитическими опасениями, мы несколько ухудшили среднесрочные оценки динамики стоимости корзины ГМК в 2024 г., ожидаем ее ценового роста на 12% и 13% в первом и втором полугодии, в том числе, с учетом ожидаемого смягчения монетарных условий в США и ЕС в 2024 г.

Среднесрочная оценка справедливой стоимости ГМК составляет после пересмотра 21 556 руб. что предполагает 30%-ный потенциал роста и рекомендацию «покупать». Оценка учитывает высокий 25%-ный дисконт – поправку на нерыночные, отраслевые и корпоративные риски, связанные с вложениеми в бумаги эмитента.

Комментарий ИИ:

Отыграть рост акций ГМК Норникель можно не только через покупку акций, но и через опционы на Московской бирже.

Для этого есть 2 стратегии:

- Агрессивная ставка на рост - покупка опциона колл. Высокий риск - высокая доходность

- Умеренная стратегия - "покрытый колл - покупка акции и одновременная продажа опциона колл со страйком выше текущей цены (например, равным целевой цене идеи). Это даст дополнительный доход на капитал. До тех пор, пока акции ГМК Норникель растут до указанной цены, операцию можно повторять регулярно. Таким образом, инвестор получает дополнительный пассивный доход от инвестирования в идею.