На вираже на Финансовом секторе

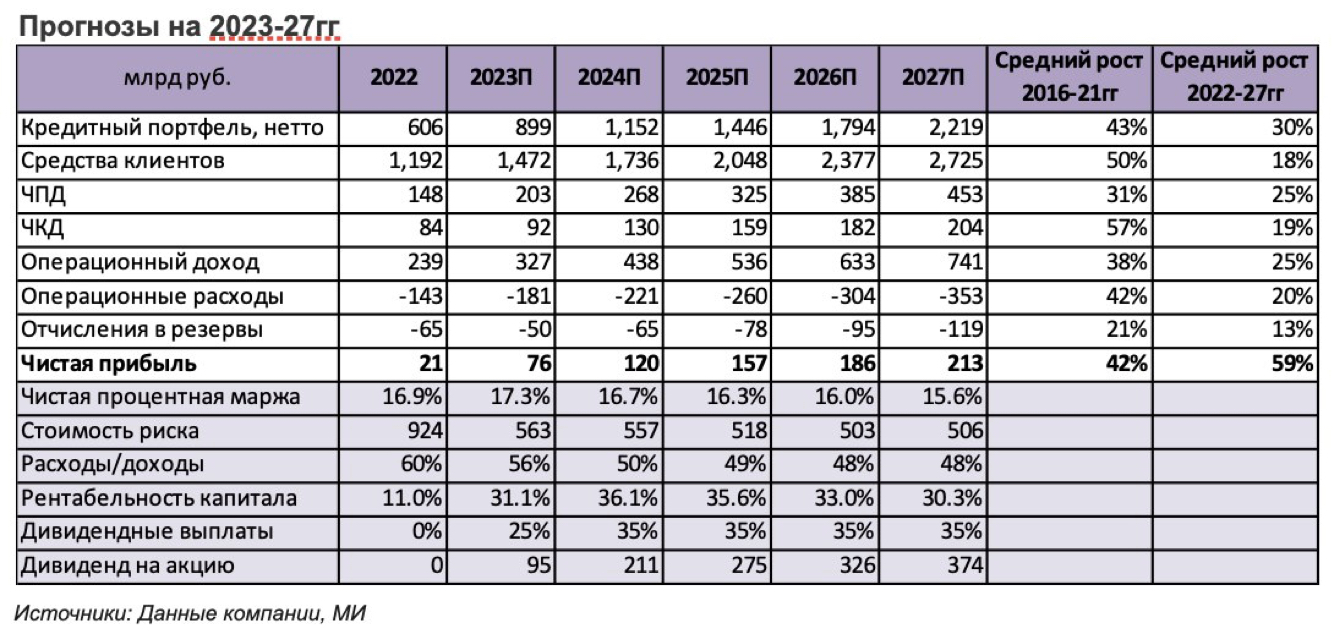

Группа ТКС: Движение вверх

На конец 2022 года, активными розничными клиентами Группы ТКС были 20 млн человек (+39% г/г). Для сравнения, в феврале 2023 года у Сбербанка - 107 млн (+3% г/г). При этом MAU ТКС вырос за год на 46% или 7 млн человек. В Сбербанке рост был скромнее за счет высокой базы - 3% или 2,6 млн человек.

Мы считаем, что за пять последующих лет число активных розничных клиентов ТКС может удвоиться. Удобство использования и высокое качество продуктов Группы, а также вероятное расширение продуктовой линейки позволит большему количеству клиентов выбрать Банк Тинькофф в качестве основного банка.

По нашим прогнозам, период активного наращивания клиентской базы закончится через два-три года. Далее борьба будет происходить за право считаться основным банком, и мы считаем, что наиболее агрессивной она будет со Сбербанком по мере увеличения пересекающейся клиентской базы в возрастных когортах 35+.

Согласно нашим прогнозам, Группа будет поддерживать качество активов на высоком уровне, а создание существенных резервов в 2022 году удержит стоимость риска на уровне около 500 б.п.

Высокие доходы и низкая стоимость риска поддержат рентабельность капитала выше 30%. Мы считаем, что высокая прибыльность позволит банку вернуться к выплате дивидендов в 2024 году. Однако высокий рост активов ограничит размер дивиденда (мы прогнозируем ближайший DY 3%).

Акции Группы торгуются на мультипликаторах 2023 года Р/Е 7,0х и Р/BV 1,89х или с 42-49% дисконтом к историческим средним. Поэтому мы считаем акции привлекательной покупкой, особенно перед публикацией отчетности за 1кв23 по МСФО 24 мая 2023 года.

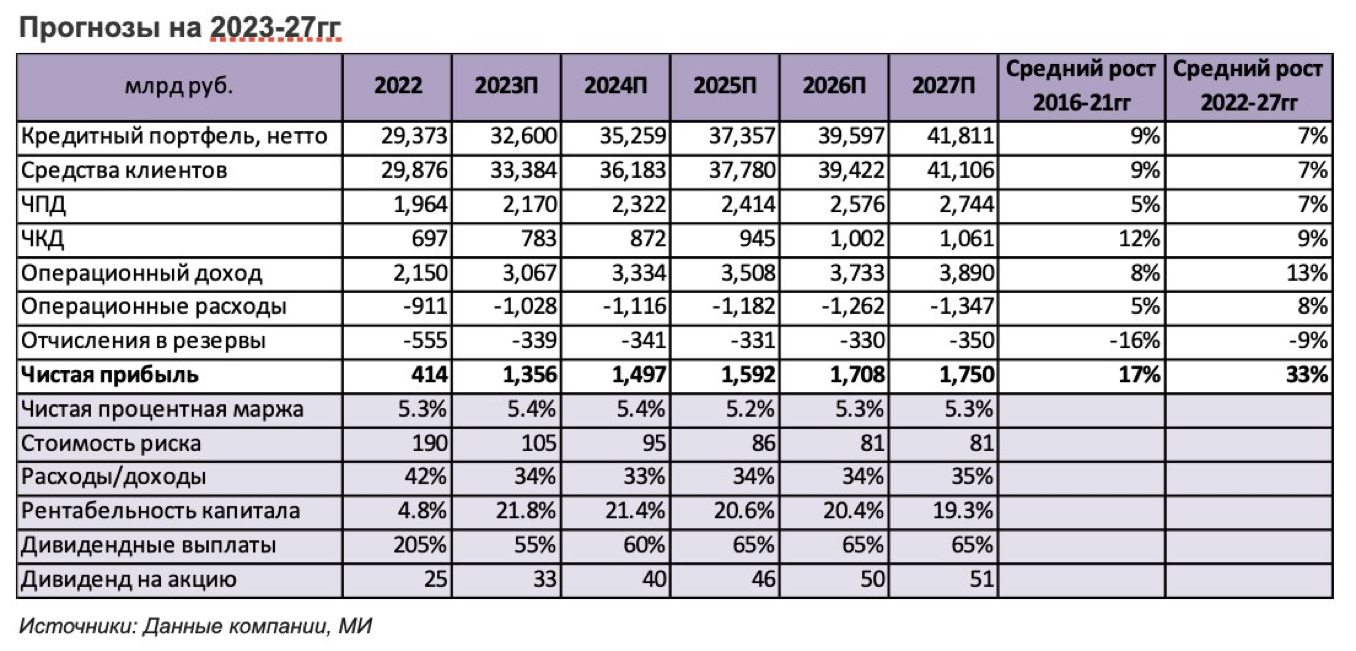

Сбербанк: Новые партнерства, старая рентабельность

- Банк возвращается к рентабельности капитала >20% и выплате дивидендов.

Несмотря на сложные макроэкономические условия, Сбербанк остается лидером во многих сегментах банковского сектора. Мы считаем, что доступ к обширной аудитории качественных клиентов и дальнейшее развитие экосистемы через систему партнерств позволит банку наращивать активы и операционный доход.

Впрочем, банк достиг пика розничной клиентской базы и количество клиентов, для которых банк является основным, становится ключевой метрикой.

Сбербанк намерен развивать свою экосистему через партнерства. Это может дать группе дополнительный импульс развития в сфере e-commerce и высокотехнологических разработок.

Данные по РСБУ за 1кв2023 подтверждают реальность планов менеджмента на 2023 год. Впрочем, мы также считаем, что Сбербанк традиционно консервативен в прогнозе стоимости риска, что создает предпосылки для получения большей, чем ожидалось вначале, прибыли по итогам года. По нашим прогнозам в 2024-27гг стоимость риска может опять опуститься ниже 100бп по мере стабилизации макроэкономических условий.

Мы прогнозируем, что в прогнозируемый период банк вернется к рентабельности капитала свыше 20%, что подразумевает совокупную дивидендную доходность 27% по итогам 2022-23гг. Дата фиксации реестра на получение дивидендов за 2022 год – 11 мая 2023 года. ГОСА состоится 21 апреля 2023 года.

Мы считаем акции привлекательными учитывая потенциал роста прибыли и дивидендных выплат. Акции группы торгуются на мультипликаторах 2023 года Р/Е 3,6х и Р/BV 0,74х или с 38-40% дисконтом к историческим средним.

Публикация отчетности за 1кв23 по МСФО запланирована банком на 18 мая 2023 года.

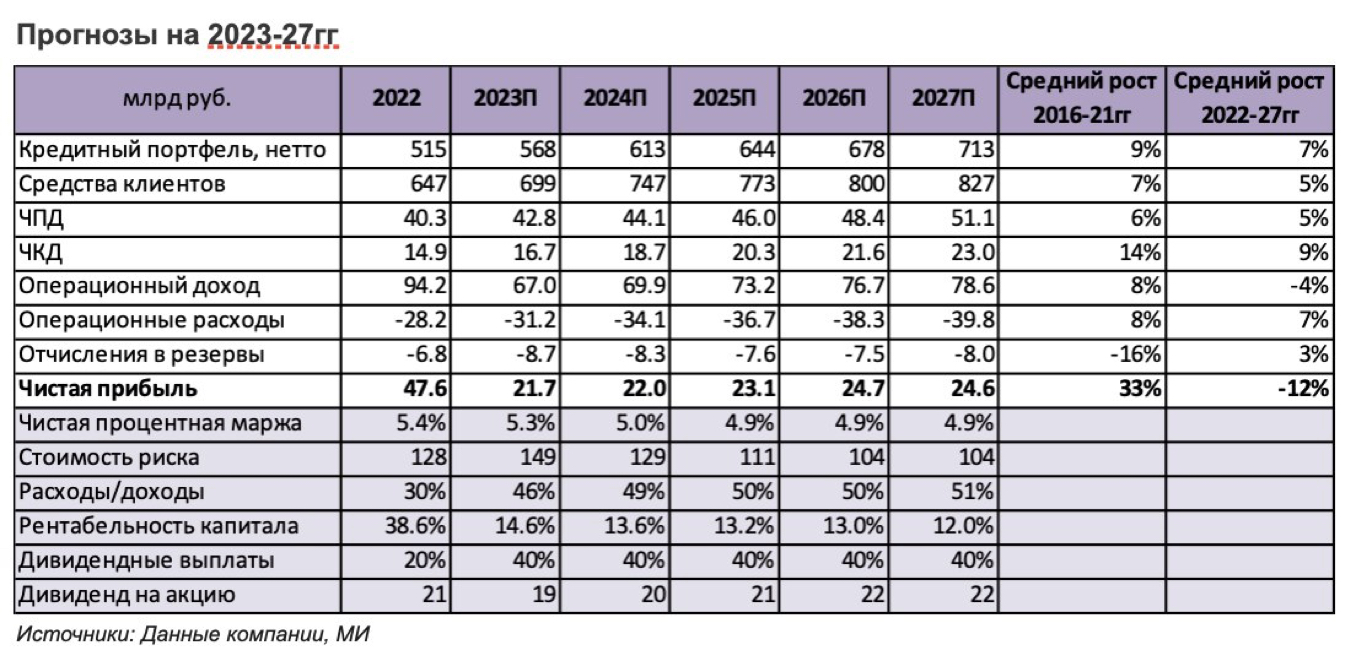

Банк Санкт-Петербург: акция стоимости

- Крупный локальный игрок сохранит свои позиции

Хотя современные условия внесли существенные изменения в стратегию банка на 2021-23гг, мы считаем, что цели на 2023 год могут быть достигнуты по многим показателям. В том числе, по чистой прибыли (21 млрд руб.) и росту кредитного портфеля (до 600 млрд руб.).

Банк продолжит развитие как крупный локальный игрок, сохраняя свои позиции в кредитовании. Плюсом может стать получение дохода от торговых операций.

На конец 2022 года достаточность базового капитала банка составила 18,1%, что значительно выше пруденциальных нормативов и целевого уровня 10,5%. С нашей точки зрения, банк сохранит распределение избыточного капитала в виде дивидендов и обратного выкупа акций, учитывая относительно высокую рентабельность капитала (12-15%) и умеренный рост.

ГОСА состоится 27 апреля 2023 года. На нем будет рассматриваться вопрос выплаты дивидендов в размере 21,16 руб. на обыкновенную (14% DY) и 0,22 руб. на привилегированную акции. Дата закрытия реестра на получение дивидендов за 2022 год – 10 мая 2023 года.

С нашей точки зрения, текущая цена в большей степени включает в себя выплату дивидендов за 2022 год и потенциал роста. Акции банка торгуются на мультипликаторах 2023 года Р/Е 3,0х и Р/BV 0,43х. Дисконт по мультипликатору P/E составляет 21% к историческим уровням.

Следующими триггерами для цены могут стать публикация отчетности за 1кв23 по МСФО в мае-июне и, возможно, объявление о промежуточных дивидендах за 1п23 (например, во второй половине 2023 года) при условии высокой рентабельности и стабильной макроэкономической ситуации.

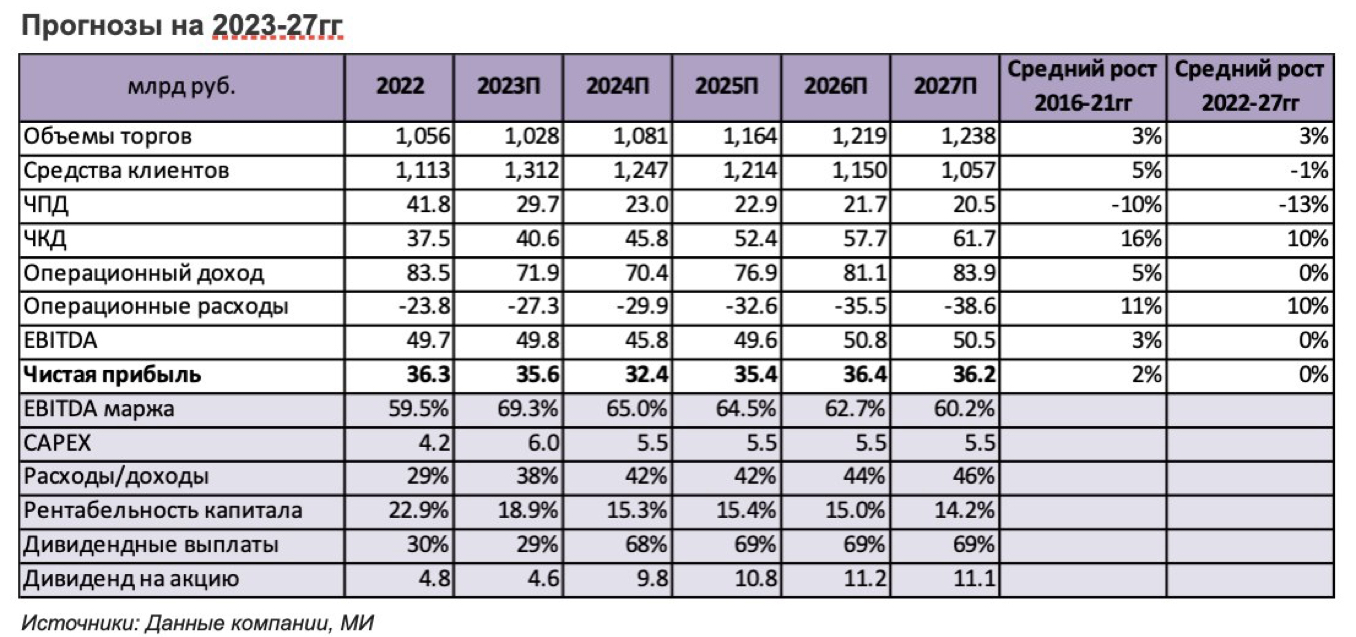

Московская биржа: в поисках новой стратегии

- Стабильные показатели после взлета в 2022 году

Рекордные процентные доходы способствовали рекордному росту прибыли в 2022 году и частично поддержат прибыль в текущем году. Однако мы считаем, что рост комиссионных доходов станет основным элементом прибыльности биржи в 2024-26гг, ожидая, что темпы роста комиссий будут выше роста операционных расходов. Этому будут способствовать тарифная политика, внедрение новых продуктов и рост объемов торгов.

В текущих условиях биржа видит большие возможности для M&A. В этом году она уже приобрела контроль в разработчике программного обеспечения ООО "ПроКомплаенс". Согласно газете «Коммерсант», биржа претендует на 40% портала «Банки.ру», который может дать дополнительный импульс в развитии финансового маркетплейса биржи «Финуслуги» и росту комиссионного дохода.

Московская биржа планирует объявить новую стратегию и новую дивидендную политику во второй половине 2023 года. Выплата всего 30% прибыли 2022 года в виде дивидендов (4% DY), в том числе из-за планируемых приобретений, разочаровала инвесторов, однако сохранение неопределённости на рынках и M&А планы могут означать, что и за текущий год дивидендные выплаты составят только 30% от прибыли. Впрочем, мы ожидаем, что в среднесрочном периоде выплаты увеличатся до 68-69%.

ГОСА за 2022 год состоится 27 апреля 2023 года.

Акции биржи торгуются на скорректированном мультипликаторе Р/Е 2023 года 13,2х или с 6% дисконтом к исторической средней.

Следующим триггером для цены могут стать публикация отчетности за 1кв23 по МСФО в конце апреля. Объявление новой стратегии также может повлиять на ожидания инвесторов.