Промомед: препараты для роста

Драйверы

Акции ГК «Промомед» за период с IPO, состоявшегося в июле, находятся в небольшом минусе, при этом прогнозируемый динамичный рост выручки и чистой прибыли в 2024 и 2025 гг. позволяет возлагать на компанию ожидания положительной динамики акций в ближайший год — биофармацевтическая компания выглядит фундаментально недооцененной в сравнении с мировой отраслью.

Мы присваиваем акциям ГК «Промомед» рейтинг «Покупать» с целевой ценой на 12 месяцев 435 руб. и потенциалом роста 15,6%.

«Промомед» — российская биофармацевтическая компания, деятельность которой включает разработку, производство и реализацию лекарственных препаратов. Особое внимание «Промомед» уделяет заболеваниям, лечение которых имеет высокую социальную значимость, а именно онкологии, метаболическим нарушениям, аутоиммунным и инфекционным заболеваниям.

В портфеле компании более 330 препаратов, охватывающих все сегменты из топ-10 на фармацевтическом рынке.

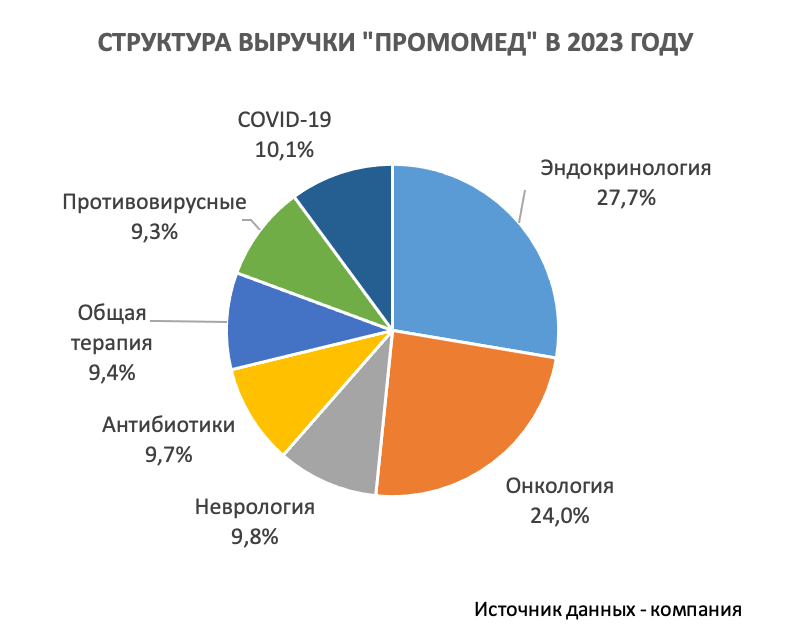

В разрезе по специализациям почти 28% выручки компании приносит эндокринологический сегмент, а на втором месте онкологический — 24%.

Экспериментальная линейка ГК «Промомед» весьма обширна — более 150 препаратов на различных этапах разработки и клинических испытаний.

Компания озвучивает смелые ожидания на долгосрочную перспективу — «Промомед» рассчитывает выпустить 40 новых противораковых препаратов к 2030 году, включая 8 ожидаемых препаратов последних поколений first-in-class.

По данным ВОЗ, ежегодно в мире диагностируется порядка 20 млн новых случаев рака. По прогнозам, к 2040 году это число может возрасти до 28,4 млн случаев в год, что связано во многом с тенденцией старения населения. По данным российского Минздрава, заболеваемость онкологией по стране в 2023 году увеличилась на 7,6% по отношению к 2022 году, до 1168,9 случая на 100 тыс. населения. При этом частота выявления онкологических заболеваний в РФ возросла за прошлый год на 7,6%.

«Промомед» играет значимую роль в импортозамещении, особенно в тех областях медицины, где имели место уходы зарубежных компаний с российского рынка, а именно по части метаболических нарушений и борьбы с ожирением.

По итогам 2023 года общая выручка компании выросла на 18% по сравнению с предыдущим годом, достигнув 15,8 млрд руб. Выручка от основной продукции (исключая препараты против COVID-19) подскочила на внушительные 103%, достигнув 14,2 млрд руб.

В первом полугодии 2024 года компания зафиксировала рост выручки на 22% г/г, до 7,13 млрд руб., и подъем EBITDA на 54%, до 2,29 млрд руб., за этот период ГК «Промомед» получила 26 новых регистрационных удостоверений — на 44% больше, чем годом ранее.

Сам эмитент ожидает в 2024 году роста выручки более чем на 35%, при этом прогнозирует маржу EBITDA на уровне не менее 35%, а маржу чистой прибыли — не менее 15%.

Компания торгуется с дисконтом в размере 15,6% относительно зарубежных аналогов по прогнозным мультипликаторам P/E и P/S на 2024–2025 гг. (с применением странового дисконта в размере 20%).

К рискам для компании можно отнести рост издержек на сырье и оборудование в условиях выраженного инфляционного давления.

Технический анализ

На дневном графике компании «Промомед» цена пока продолжает курсировать посреди бокового диапазона, признаков технического перегрева не наблюдается.