Пшеница - Время собирать урожай

Расчетный фьючерсный контракт на индекс цен на пшеницу НТБ CPT Новороссийск – экспортный бенчмарк на российскую пшеницу.

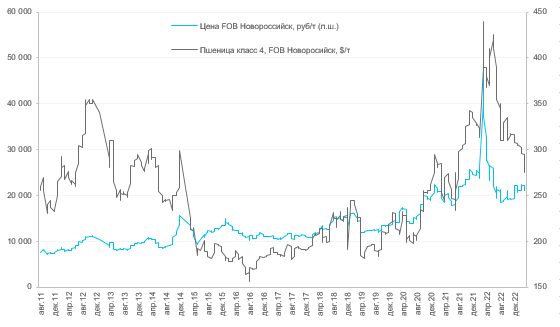

Основная идея покупки июньского фьючерсного контракта на пшеницу заключается в ожидании поступательного восстановления цен на пшеницу в сезоне 2023/24.

Предварительная оценка роста цен по трендовой модели на мировом рынке в сезоне 2023/24 составляет около 14% (пшеница SRW Wheat), российские экспортные цены могут вырасти на 23% (пшеница FOB Новороссийск с учетом изменений курса рубля).

Основные факторы вероятного роста цен: снижение урожая пшеницы в России в сезоне 2023/24, высокий импортный спрос на российскую пшеницу, снижение запасов пшеницы на мировом рынке, интервенционные закупки МСХ РФ, риск срыва «зерновой сделки», увеличение поставок российской пшеницы в Китай, высокая мировая инфляция.

Инвестиционный тезис

Основная идея покупки июньского фьючерсного контракта на пшеницу заключается в ожидании поступательного восстановления цен в сезоне 2023/24. Предварительная оценка роста цен по трендовой модели на мировом рынке составляет около 14% (пшеница SRW Wheat), российские экспортные цены могут вырасти на 23% (пшеница FOB Новороссийск с учетом изменений курса рубля).

Факторами, способствующими реализации данного сценария, будут:

- Снижение урожая пшеницы в России на 20-23% до 80-85 млн тонн снизит доступность пшеницы на внутреннем и мировом рынках.

- Высокий экспортный потенциал для российской пшеницы в силу конкурентных цен и дефицита на мировом рынке пшеницы, что позволит снизить уровень переходящих запасов пшеницы на внутреннем российском рынке до среднемноголетних 8-10 млн тонн.

- Интервенционные закупки Минсельхоза РФ вероятны со второй половины 2023 г., что создаст дополнительный спрос на внутреннем рынке.

- Риск срыва «зерновой сделки» создает постоянную поддержку ценам на пшеницу ввиду возможного сокращения поставок из Причерноморского региона в любой момент.

- Увеличение поставок в Китай: в ходе государственного визита главы Китая в РФ была поддержана инициатива «Нового сухопутного зернового коридора», который обеспечит поставки зерновых, зернобобовых и масличных культур на китайский рынок из сибирских и дальневосточных регионов. Потенциально возможно увеличение экспорта зерновых из России выше 50 млн тонн при развитии соответствующей экспортной инфраструктуры на Дальнем Востоке.

- Возобновление стимулирующей политики центральных банков, в первую очередь ФРС США, вновь может привести к усилению инфляции и росту цен на с/х товары.

Все вышесказанное позволяет рассчитывать на рост стоимости фьючерсного контракта на пшеницу на Московской бирже примерно до 17 000 руб. за тонну (без НДС) в течение следующих 6 месяцев, что подразумевает потенциал роста около 20% к текущим котировкам и соответствует рекомендации «ПОКУПАТЬ».

При этом риск снижения стоимости фьючерса ограничен себестоимостью производства, которая в среднем по отрасли составляет 9 000-11 000 руб. за тонну (без НДС).

Особенности фьючерсного контракта

Трансформация причерноморского рынка пшеницы под влиянием СВО и санкций обусловила необходимость развития внутреннего индекса ценообразования в России. В связи с этим появился индекс цен на пшеницу биржи АО НТБ.

Индекс цен на пшеницу АО НТБ, формируемый по итогам торговой сессии на товарных аукционах Национальной Товарной Биржи, отражает стоимость поставки пшеницы на базисе CPT Новороссийск. Этот индекс стал базисным активом для фьючерсного контракта Московской биржи на индекс российской пшеницы CPT Новороссийск и экспортным бенчмарком для российской пшеницы.

Торговля фьючерсным контрактом на пшеницу доступна квалифицированным и неквалифицированным инвесторам, не зависит от регуляторных и санкционных ограничений. Торговля этим инструментом отличается невысокими гарантийным обеспечением и комиссионными сборами.

Фьючерсный контракт на индекс цен на пшеницу является расчетным, что нивелирует риск случайного выхода на поставку. Исполнение происходит через закрытие позиций с расчетом вариационной маржи. Цена исполнения равна среднеарифметическому значению индекса пшеницы CPT Новороссийск за прошедшие пять торговых дней.

Риски

- Слабо предсказуемые погодные условия создают риски как для получения урожая пшеницы в России и мире выше ожидаемого, так и наоборот, что может скорректировать оценку ситуации на рынке.

- Срок очередного продления черноморской «зерновой инициативы» истекает 17 мая. При условии отказа от продления сделки поставки пшеницы из России могут замедлиться, и уровень запасов на внутреннем рынке вновь начнет расти.

- Проведение зерновых интервенций Минсельхозом РФ может быть отложено или объемы закупок будут невелики, чтобы поддержать рост цен на внутреннем рынке.

- Чрезмерная зарегулированность внутреннего рынка зерновых может приводить к нерыночным колебаниям цен вследствие изменения методик расчета экспортных пошлин, работы механизма экспортной квоты и прочих. протекционистских мер.