Qualcomm: чипы, роялти и немного магии ИИ

Драйверы

О компании

Qualcomm (NASD: QCOM) — дизайнер чипов и коммуникационных технологий в модели fabless: сама разрабатывает, а производят партнёры вроде TSMC. Бизнес держится на двух столпах: QCT — продуктовый сегмент с линейкой Snapdragon для смартфонов и ПК, 5G-модемами, радиотрактом, платформами для авто и широким IoT; и QTL — лицензирование стандарт-образующих патентов с роялти, которое даёт стабильную высокую маржу. Сильная сторона — сочетание вычислений и связи в одном решении: CPU/GPU/NPU работают вместе с модемом и RF, что повышает автономность и качество соединения и ускоряет вывод устройств на рынок. Компания последовательно уходит за пределы смартфонов: растут направления автоэлектроники, умного дома и носимых устройств, а ИИ-ПК на Snapdragon X открывают новый массовый канал. Денежные потоки поддерживаются роялти и масштабом установленной базы, что позволяет одновременно инвестировать в R&D и регулярно возвращать капитал акционерам.

В чем идея?

- ИИ-ПК это витрина здесь и сейчас. Ноутбуки на Snapdragon X уже на полках; Microsoft активно снимает барьеры совместимости. Это переводит Windows-на-Arm из обещаний в реальный потребительский спрос.

- Диверсификация снижает зависимость от смартфонов. Автоплатформы и IoT расширяют базу выручки и поддерживают маржу даже в «неровные» кварталы мобильного рынка.

- Премиальный Android — устойчивый микс. Флагманские линейки на Snapdragon усиливают «контент» Qualcomm в устройстве, от модема до радиочасти.

- Лицензирование — встроенная подушка качества. Патентная модель даёт предсказуемость и защищает рентабельность, пока продуктовые циклы неизбежно волатильны.

- Кейс качественного value с ИИ-опцией. Оценка не перегрета, а рост прибыли подкреплён реальными продуктами и контрактами — есть пространство для переоценки по мере подтверждения результатов.

- Катализаторы на год. Продажи ИИ-ПК в сезоны back-to-school/holiday, новые запуски в авто, устойчивые флагманские Android-релизы и продолжение выкупа акций/дивидендов.

Почему нам нравится QUALCOMM Inc.?

- Причина 1. AI-ПК уже в рынке — видимый рост и возможный rerating

Qualcomm наконец получил реальную витрину для Windows on Arm. Copilot+ ноутбуки на Snapdragon X продаются у ключевых брендов: у Microsoft это новые Surface Laptop и Pro, у Dell — XPS 13 и Latitude, у HP — OmniBook X, у Lenovo — Yoga/ThinkBook конфигурации. Это не тизеры, а массовые SKU в рознице и на сайтах самих вендоров. Факт появления широких линеек важнее любых презентаций — он превращает историю про энергоэффективный Arm в живой рынок, который можно мерить штучно и по выручке.

Главный барьер Windows on Arm всегда был не в железе, а в совместимости. Летом Microsoft открыла локальные скачивания игр в Xbox-приложении для Windows on Arm. Для пользователей это означает не только облачный стриминг, но и установка каталога PC Game Pass прямо на Arm-ноутбуки. Параллельно Epic обновила Easy Anti-Cheat с поддержкой Arm, и Fortnite станет одним из первых крупных мультиплееров, которые можно будет запускать нативно или через эмуляцию на Snapdragon X. Раньше античит резал половину онлайна. Сейчас цепочка препятствий наконец расшивается — и это расширяет аудиторию за пределы корп-юзкейса.

Железо уже подтвердило базовые ожидания. Длинная автономность и стабильная производительность без розетки это те две вещи, за которые Arm-ПК выбрал enterprise-сегмент. В независимых тестах Surface Laptop 7 и XPS 13 на Snapdragon X показывают заметный плюс по батарее против типичных Intel/AMD ультрабуков, при этом в офисных и браузерных сценариях держат высокий уровень, а в некоторых задачах по эффективности догоняют или обгоняют x86-ноутбуки того же класса. Да, не MacBook, но впервые за долгое время Windows-альтернатива на батарее стала убедительной.

Почему это может дать rerating в горизонте 12 месяцев? Появляются измеримые метрики: сезоны back to school и holiday для Copilot+ принесут реальные объемы продаж и средние цены, а отзывы снизят скепсис вокруг Windows on Arm. Расширяется TAM Qualcomm вне смартфонов: каждый чип X Elite тянет сопутствующие модули связи и программно-драйверную обвязку. Меняется нарратив: совместимость игр и сервисов перестает быть стоп-фактором, и WoA смещается из узкого корпоративного кейса в более широкий мейнстрим.

От чего зависит результат для бумаги в горизонте года: прежде всего от фактических продаж у Dell, HP и Lenovo и стабильности поставок в канале, что конвертируется в отдельную строку «ПК» в выручке QCT. Далее — от темпов развертывания локальных загрузок Xbox для WoA и поддержки античитов, которые открывают потребительский спрос. Значение имеют итоги независимых тестов по автономности и отзывчивости приложений под Prism, они снимают барьеры при выборе. Наконец, масштаб корпоративных внедрений в банках и телекомах фиксирует повторяемость спроса и видимость на ближайшие кварталы.

Инвестиционный смысл прост: как только появляются первые квартальные цифры по ПК и подтверждается прогресс по совместимости, рынок начинает переоценивать устойчивость новых доходов и готов платить выше за прибыль QCOM. Сегмент ПК добавочен к смартфонам и несет более высокий «контент на устройство»: CPU, GPU, NPU плюс радиомодуль, что улучшает микс и повышает прогнозируемость. В рамках 12 месяцев ставка сводится к трем событиям — подтвержденные продажи Copilot+ в двух сезонах, заметный прогресс по совместимости и закрепленные корпоративные кейсы. Если два из трех срабатывают, история Qualcomm читается как более диверсифицированная и логично тянет на более высокий мультипликатор.

- Причина 2. Диверсификация работает — auto + IoT тянут вверх и держат маржу

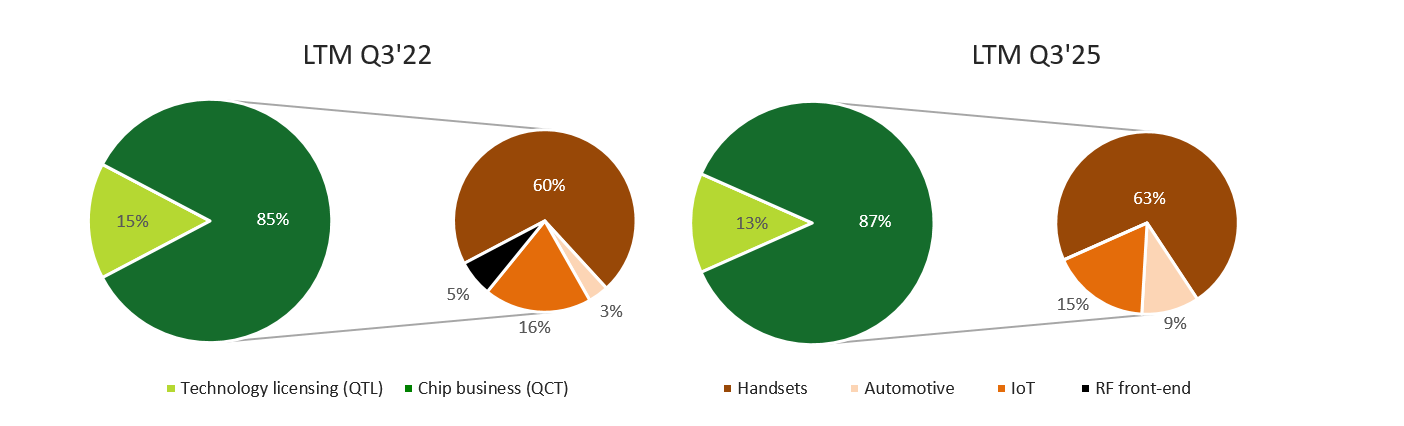

Если отвлечься от смартфонов, видно две работающие линии роста. В Q3 FY2025 автосегмент дал рекордные $984 млн, около 21% год к году. IoT показал $1,681 млрд, около 24%. Маржинальность QCT удержалась на верхней границе ориентира, около 30% EBT. Это зафиксировано в квартальном релизе и подтверждает тезис: диверсификация добавляет выручку без ухудшения экономики сегмента.

Источник: квартальные отчеты Компании. Exhibit: сдвиг микса QCT (LTM). Растёт доля non-handset (Auto/IoT/RFFE), зависимость от Handsets снижается; QTL — стабилизатор рентабельности.

Внутри QCT смещение идёт в менее цикличные направления с длинными контрактами. ПК учитываются внутри IoT (consumer compute), что добавляет длины выручке через корпоративные циклы обновления. Лицензирование обновлено с рядом китайских OEM и Transsion; роялти от Huawei в 2025 не учитываются, повторяемость QTL сохраняется.

Автономное направление критично из-за горизонта планирования и качества видимости. У Qualcomm подтвержденный портфель проектов примерно на $45 млрд, около трети приходится на ADAS. Это заказы, встроенные в платформы текущих и следующих поколений OEM, которые конвертируются в цель около $4 млрд выручки в 2026 и около $8 млрд в 2029. Менеджмент поддерживает эти ориентиры, что важно для оценки устойчивости будущих потоков.

Конверсия ускоряется за счет архитектуры Snapdragon Digital Chassis и широкой базы клиентов. Единая платформа от телематики и кокпита до ADAS упрощает интеграцию, снижает число разрозненных электронных блоков управления и ускоряет вывод в серию. Масштаб внедрений у нескольких крупных OEM снижает зависимость от одного флагмана и делает график запуска программ стабильнее.

IoT остается вторым опорным столбом. Здесь и потребительские устройства, и индустриальные модули связи, и XR. Общий драйвер один: перенос вычислений на край сети и требования к энергоэффективности. Портфель Qualcomm сочетает Wi-Fi и Bluetooth, 5G-модемы и локальные ИИ-ускорители в компактных форм-факторах. Средний чек ниже, чем в авто, зато циклы апдейтов короче, что добавляет темп квартальной выручке.

Почему это поддерживает маржу? Контент на устройство растет: в авто добавляются экраны, камеры и каналы связи, в IoT — коммуникационные модули и вычисления на устройстве. QCT держит дисциплину себестоимости и цен, а лицензирование QTL остается опорой с EBT-маржей около 71% в квартале. В совокупности это сглаживает цикличность по отдельным категориям и снижает риск резких провалов рентабельности.

На горизонте 12 месяцев важны три маркера: авто около $1 млрд в квартал, двузначные темпы в IoT, маржа QCT в коридоре 28%–31%. При их выполнении у мультипликатора есть пространство для подъёма.

- Причина 3. Премиальный Android-цикл и рост контента на устройство

Премиальный цикл Android для Qualcomm уже отражается в поставках. Линейка Galaxy S25 вышла на глобальном Snapdragon 8 Elite for Galaxy. Единая платформа по всему семейству упрощает планирование, повышает долю Qualcomm в ключевом флагмане и улучшает предсказуемость выручки без региональных исключений.

Фон рынка поддерживает смещение к более дорогим конфигурациям. По данным IDC, во 2-м квартале 2025 года мировой рынок смартфонов вернулся к росту около одного процента год к году, при этом производители сознательно поднимают среднюю цену, добавляя ИИ-функции и дополнительные модули связи уже в среднем сегменте. Для Qualcomm это означает больше контента на устройство: не только SoC, но и модем, и полный RF-тракт от модема до антенны.

Ключевой драйвер апсайда — новая модем-RF система X85. Это восьмое поколение 5G-модема, ориентированное на 5G-Advanced. Улучшаются пропускная способность и энергоэффективность, расширяются сценарии агрегации и uplink, усиливается позиционирование. Всё это повышает потребность в компонентах RF-фронт-энда — фильтрах, усилителях мощности, тюнерах и коммутаторах, — а значит, растёт средняя выручка на один аппарат.

Почему 5G-Advanced важно сейчас. В 3GPP Release 18 закреплены возможности энергосбережения, позиционирования и RedCap, а также расширенная агрегация полос. Это больше диапазонов и комбинаций, более тонкое управление радиотрактом и выше сложность интеграции. Производителям удобнее брать готовую систему, чем собирать RF из разнородных компонентов. Преимущество Qualcomm в том, что она закрывает цепочку целиком от модема до антенны и интегрирует управление питанием и излучением.

Стратегия «от модема до антенны» сформирована не вчера. После сделки RF360 компания последовательно расширила портфель и теперь предлагает фронт-энды не только для 5G, но и для Wi-Fi 7 и автомобильных сценариев. Для OEM это ускоряет сертификацию, снижает интеграционные риски и сокращает время вывода моделей. Для инвестора важнее другое: вертикальная интеграция поддерживает маржу, а рост сложности радиочасти в 5G-Advanced повышает долю RF в себестоимости устройства.

Ситуация с Samsung это подтверждает. Обзоры S25 делают акцент на ИИ и автономности, а единый Snapdragon во всех ключевых конфигурациях повышает долю Qualcomm в премиальном сегменте и улучшает ASP-микс за счёт пакета Modem-RF плюс Wi-Fi и Bluetooth. На стабилизирующемся рынке это означает меньше единиц, но больше выручки на штуку.

Итого, премиальный цикл Android работает на Qualcomm по трём линиям: большая доля в флагманах, рост контента на устройство благодаря X85 и 5G-Advanced, сдвиг рынка к более дорогим конфигурациям. Если текущая траектория сохранится, в квартальной отчётности должен закрепиться вклад RF по мере масштабирования S25 и других флагманов на 8 Elite. Это прямой вклад в цель на ближайшие 12 месяцев через повышение мультипликатора.

- Причина 4. Дешевизна для ИИ-бенефициара и щедрые возвраты

Qualcomm торгуется как value с опцией ИИ. Форвардный P/E около 13× при двузначном росте EPS выглядит дисконтом к сопоставимым историям. Такой уровень оставляет запас для переоценки по мере подтверждения роста в авто, IoT и ПК. Источник метрики простой и показательный: консенсус по EPS и мультипликатор на Yahoo Finance.

Исполнение подтверждает базу для rerating. За Q3 FY2025 зафиксированы $10,37 млрд выручки и non-GAAP EPS $2,77. Гайд на Q4 задает коридор выручки $10,3–$11,1 млрд и EPS $2,75–$2,95. Это фактическая траектория двузначного роста прибыли в FY2025, а не риторика, что делает текущий дисконт к «ИИ-набору» избыточным.

Возврат капитала ощутим уже сейчас. За квартал акционерам направлено около $3,8 млрд: $967 млн дивидендами по $0,89 на акцию и около $2,8 млрд через выкуп примерно 19 млн акций. Дивиденд подтвержден в материалах IR, поток стабильный.

Ресурс для buyback остается значимым. На 30 марта 2025 года под программой оставалось около $12,5 млрд без срока давности. На текущей капитализации это заметная поддержка для EPS и локальный «пол» котировок на просадках.

То есть расчет в этом факторе на то, что при подтверждении гайда и стабильном принте маржи рынок обычно нормализует мультипликатор до более справедливого уровня. Дальше работает капитал-аллокация: дивиденд даёт 2% годовых к total return, выкуп сокращает акций в обращении и поджимает free float.

Итог. На уровне цен сегодня QCOM — это не ставка только на мечту про ИИ, а сбалансированный кейс: умеренный мультипликатор, видимый рост EPS, твердый поток к акционерам и еще не отыгранная в цене диверсификация. В такой конфигурации достаточно пары кварталов без сюрпризов, чтобы рынок подтянул оценку к диапазону 15–16×, а дивиденды/байбек довезли результат до апсайда по цене.