Qualcomm для квалов (#2)

Обновление от 01.08.2022: инвестиционная идея ПОДТВЕРЖДЕНА

Производитель чипов Qualcomm отчитался по результатам 3 квартала 2022 финансового года во вторник, 26 июля. Скорректированная чистая прибыль на акцию вновь существенно превзошла ожидания Уолл-стрит и составила $ 2,96 (+54,2% г/г) против консенсуса $ 2,87. Выручка Qualcomm также оказалась выше прогнозов, но здесь результат получился более умеренный: $ 10,94 млрд (+35,7% г/г) против консенсуса $ 10,88 млрд.

Наилучшие результаты по продажам чипов показал подсегмент смартфонов, в котором компания заработала $ 6,15 млрд, на 59,2% больше, чем в апреле-июне 2021 года. Этому в первую очередь способствовали наиболее продвинутые чипы компании Snapdragon 8 Gen 1, которые легли "в начинку" практически всех флагманских смартфонов на Android в 2022 году.

Генеральный директор компании Криштиану Амон на конференц-звонке сообщил, что Qualcomm заключила долгосрочное контракт с Samsung на поставку премиальных чипов компании. С учетом того, что Samsung располагает собственными мощностями для производства чипов, это подчеркивает огромное технологическое преимущество платформы Snapdragon над остальным рынком.

Впрочем позитивная динамика по продуктам Qualcomm не ограничилась процессорами: продажи чипов для радиочастотных интерфейсов выросли на 9,3% г/г, для автомобилей – на 38,3% г/г, а для продуктов Интернета вещей – на 31,0% г/г.

Сегмент лицензирования зафиксировал более скромный рост: активность в сфере адаптации 5G и сетей предыдущего поколения в течение квартала была несколько пониженной на фоне локдаунов в Китае и общего сложного макроэкономического фона. Выручка подразделения составила $ 1,67 млрд (+2,3% г/г).

Что касается показателей рентабельности, то здесь наблюдался ожидаемый тренд, который характерен для всей отрасли. Но даже на фоне сильного инфляционного давления валовая маржа снизилась лишь на 180 б. п. относительно 3Q 21 и составила 56%. Операционная маржинальность вовсе подскочила с 27% до 41%, но это по большей объяснялось решением Европейский суда, отменившим штраф в адрес компании в размере $ 997 млн. Тем не менее, без учета этих средств операционная рентабельность также выросла до 31%.

Что касается видения на 4-й квартал, то менеджмент компании отметил, что неопределенность в динамике спроса, вероятно, сохранится. Прогноз по скорректированному EPS на июль-сентябрь составляет $ 3,00 – 3,30, что отражает рост на 23,5% относительно 4Q 21 финансового года. Выручка ожидается в диапазоне $ 11,0 – 11,8 млрд (+22,3% г/г). Таким образом, прогнозные темпы роста показателей ниже зафиксированных в 3-м квартале, но все же высоки с учетом ожидаемого замедления экономической активности в оставшейся части 2022 года.

Мы оцениваем отчетность Qualcomm в позитивном ключе и сохраняем рейтинг "покупать" по акциям компании с целевой ценой $ 223 и потенциалом 54%.

Обновление от 29.04.2022: инвестиционная идея ПОДТВЕРЖДЕНА

Производитель чипов Qualcomm представил результаты за 2-й квартал 2022 финансового года в среду, 27 апреля. Скорректированная чистая прибыль на акцию составила $ 3,21 (+69% г/г), существенно опередив консенсус Уолл-стрит $ 2,91 и наши ожидания в $ 2,96. Выручка составила $ 11,2 млрд (+41% г/г), также превзойдя ожидания аналитиков на уровне $ 10,6 млрд.

Продажи ключевого для компании сегмента QCT, отвечающего за чипы и ПО Qualcomm, увеличились на 52% г/г во многом за счет хорошей динамики продаж мобильных устройств, оснащенных платформами Snapdragon. Это объяснялось большим количеством продаж смартфонов с флагманской Snapdragon 8 Gen 1, и в частности, новых Samsung Galaxy S22: по сравнению с Galaxy S21 доля смартфонов с чипами Qualcomm выросла с 40% до 75%. Положительно на результатах сказались и продажи чипов для носимых устройств и Интернета вещей (более 50% г/г), а также для автомобильной промышленности за счет развития платформы Snapdragon digital chassis (+41% г/г). Совокупная сумма рамочных соглашений на поставку Snapdragon Ride уж превысила $ 16 млрд.

По итогам минувшего квартала Qualcomm вернула акционерам около $ 1,7 млрд (1,1% капитализации) за счет дивидендов и обратного выкупа акций. На 3-й квартал Qualcomm дала прогнозный диапазон по выручке в $ 10,5 – 11,3 млрд (+36,3% г/г) и $ 2,75 – 2,95 (+48,4% г/г) – по EPS. Столь высокие ожидания менеджмента отражают уверенное положение компании на рынке, а снижение в поквартальном выражении объясняется фактором сезонности.

Отчет подтвердил наши ожидания касательно перспектив Qualcomm, и мы сохраняем рекомендацию "покупать" акции Qualcomm с целью $ 223, что соответствует потенциалу 65% от текущих уровней.

Исходная идея:

Qualcomm выглядит одним из главных бенефициаров разворачивания сетей 5G, обладая комбинацией патентных прав на стандарты связи и флагманских чипсетов Snapdragon. При этом бизнес компании удачно позиционирован для дальнейшей интеграции в автомобильный сегмент и интернет вещей, а сохранение прав на ARM-архитектуру в руках SoftBank позитивно для Qualcomm. Мы считаем, что риски, связанные с переходом Apple на собственные 5G модемы, по большей части уже отражены в цене акций, а устойчивость Qualcomm к дефициту чипов была доказана по итогам 1-го квартала 2022 фингода.

Мы сохраняем рекомендацию "Покупать" для акций QCOM и повышаем целевую цену с $ 189,89 до $ 223,00 на февраль 2023 года. Потенциал 24,87% без учета дивидендов.

Qualcomm (NASD: QCOM) - американский фаблесс-производитель чипсетов и разработчик технологий беспроводной связи. Продукты Qualcomm используются в смартфонах, ПК, аудио- и видеоустройствах, автомобилях, носимых гаджетах, широком перечне промышленных систем и сетевого оборудования.

Qualcomm - один из ключевых бенефициаров глобальной адаптации технологии 5G. Технология пока доступна лишь на территории 41 страны, что сохраняет за ней потенциал масштабирования. При этом компания не только выпускает чипсеты Snapdragon, заточенные в том числе под самые современные стандарты связи, но и владеет большим портфелем патентов на технологию OFDMA 5G и ее производные.

Диверсификация бизнеса компании уже приносит свои плоды. Qualcomm стремительно наращивает свою выручку в сегменте интернета вещей, а поглощение Veoneer в августе 2021 года уже принесло более 40 контрактов с крупнейшими автопроизводителями. Последней громкой новостью стало соглашение с Ferrari о поставке систем Snapdragon Digital Chassis для гоночных болидов в предстоящем сезоне "Формулы-1".

Qualcomm продолжит активно инвестировать в НИОКР в ближайшие годы. Так, компания ускорит разработку Snapdragon 8 Gen 2, массовое производство которого может стартовать уже в первой половине 2022 года.

Несостоявшаяся сделка между NVIDIA и SoftBank по покупке ARM - позитивная новость для Qualcomm. Патентные права на ARM-архитектуру, таким образом, пока остаются в руках относительно независимой компании, что должно положительно сказаться на долгосрочной маржинальности основного бизнеса Qualcomm.

Старт серийного производства Snapdragon 8 Gen 1 и других новых продуктов поддержал финансовые результаты компании. По результатам отчета за 1-й квартал 2022 ф. г. Qualcomm заметно превзошла консенсус Уолл-стрит и нашу оценку ($ 3,01 и $ 3,05 соответственно) по скорректированной прибыли на акцию, которая достигла $ 3,23 (+48,8% г/г).

Одним из главных рисков для компании продолжает оставаться уход Apple на собственные 5G-модемы в 2023 году. Qualcomm планирует поставить 20% модемов для смартфонов Apple в 2023 году: однако, мы подчеркиваем, что даже на этом фоне компания прогнозирует среднегодовой темп роста выручки на уровне 12% до 2024 года. Кроме того, фаблесс-модель делает Qualcomm потенциально подверженной воздействию глобального дефицита чипов и проблем с поставками, которые могут в меру ограничить динамику финансовых результатов. Наконец, ужесточение монетарной политики ФРС в 2022 году может усилить волатильность среди акций технологического сектора.

Перспективы и риски компании

- Qualcomm - один из ключевых бенефициаров глобальной адаптации технологии 5G. По данным сервиса Ookla на конец сентября 2021 года, технология 5G была доступна лишь на 49,2% территории США, притом что страна является лидером по радиусу покрытия. За США следуют Нидерланды (45,1%), Южная Корея (43,8%), Кувейт (35,5%) и Катар (34,8%). В целом же технология доступна на территории 41 страны с медианным покрытием на уровне 13,1%. Эти цифры говорят об огромном потенциале ее дальнейшего масштабирования. При этом Qualcomm выпускает процессоры и чипы, используемые в последних моделях смартфонов и прочих гаджетов, "заточенных" под самые современные стандарты связи.

В первом полугодии 2022 года на рынке появятся первые смартфоны с последним процессором Snapdragon 8 Gen 1: свои флагманы с этим ядром уже представили Huawei, Sony, Iqoo, Xiaomi, Motorola, OPPO, ZTE и др. После первых результатов тестов процессора Mediatek Dimensity 9000 (одного из главных конкурентов) Qualcomm также объявила об ускорении разработки Snapdragon 8 Gen 2, массовое производство которого может стартовать уже в первой половине 2022 года. Эти чипсеты должны поддержать выручку компании в ближайшие кварталы.

Кроме того, компания сохраняет хорошие возможности на рынке ARM-чипсетов для ноутбуков и в декабре 2021 года анонсировала новый процессор для ноутбуков Snapdragon 8cx Gen 3 с возможностью подключения к 5G. Пока процессоры на архитектуре ARM проигрывают традиционным с точки зрения скорости, но их главное преимущество - более широкие возможности мобильного доступа. Это явная точка роста для Qualcomm, поскольку по мере возможного сокращения отставания ARM-архитектуры по параметрам производительности процессоры Snapdragon могут стать одним из первых выборов производителей ноутбуков. Наконец, расширение Qualcomm в автомобильный сегмент и интернет вещей призваны обеспечить диверсификацию бизнеса.

Главные возможности здесь кроются в продуктах для дополненной реальности и интеллектуального автомобильного управления. Покупка в 2021 году шведской Veoneer, занимающейся изготовлением автомобильных технологий, значительно усилила позиции компании в сегменте, что уже позволило подписать около 40 новых контрактов на поставки системы Snapdragon Digital Chassis. Клиентами Qualcomm здесь являются BMW, GM, Hyundai, Volvo, Honda, Renault, Peugeot, JiDu, Xpeng, NIO и ряд других известных компаний. Последней громкой новостью стало соглашение Qualcomm и Ferrari о поставках Snapdragon Digital Chassis для болидов Scuderia на предстоящем сезоне "Формулы-1". В 2024 году Qualcomm планирует выпустить на рынок инновационную систему Snapdragon Ride Vision, контракты на поставку которой уже подписали BMW, GM и Renault.

- Патентные права на стандарты связи создают синергию возможностей для Qualcomm. Комбинация патентных прав на устоявшиеся стандарты беспроводной связи (технологии множественного доступа с кодовым разделением, МДКР) и 5G OFDMA дает перспективы для сегмента лицензирования. Причем речь не только о 5G, поскольку во многих странах "третьего мира" сети 2G и 3G по-прежнему имеют значительный вес. По оценкам Ookla на конец сентября 2021 года, такая ситуация наблюдалась в 70 странах, в том числе относительно развитых Боснии и Герцеговине, Украине, Нигерии, Белоруссии, Венесуэле и Армении.

- Несостоявшаяся сделка между NVIDIA и SoftBank по покупке ARM - позитивная новость для Qualcomm. Патентные права на ARM-архитектуру, таким образом, пока остаются в руках относительно независимой компании, что должно положительно сказаться на долгосрочной маржинальности основного бизнеса Qualcomm.

- Qualcomm продолжит активно инвестировать в НИОКР в ближайшие годы. Средний коэффициент "R&D/Выручка" для компании в 2022–2024 гг. прогнозируется на уровне 0,17х, в то время как средний показатель по 10 крупнейшим полупроводниковым компаниям США оценивается в 0,16х. Сама компания также ожидает роста R&D расходов и называет дальнейшие разработки в области 5G основным научным приоритетом.

- Одним из главных рисков для компании остается уход Apple на собственные 5G-модемы в 2023 году. Qualcomm планирует поставить 20% модемов для смартфонов Apple в 2023 году: однако, мы подчеркиваем, что даже на этом фоне компания прогнозирует среднегодовой темп роста выручки на уровне 12% до 2024 года. Кроме того, фаблесс-модель делает Qualcomm потенциально подверженной воздействию глобального дефицита чипов и проблем с поставками, которые могут в меру ограничить динамику финансовых результатов. Наконец, ужесточение монетарной политики ФРС в 2022 году может усилить волатильность среди акций технологического сектора.

Возврат капитала акционерам

- Дивидендную доходность NTM мы оцениваем на уровне 1,55%. Будучи технологической компанией, Qualcomm не является дивидендным лидером и, по нашим оценкам, будет таргетировать норму выплат 22–23% от прибыли в 2022–2024 гг. Экс дивидендная дата по ближайшей квартальной выплате ($ 0,68 на акцию) - 2 марта 2022 года.

- Кроме того, Qualcomm систематически проводит buyback: так, в последнем квартале компания выкупила с рынка около $ 1,2 млрд (0,6% от капитализации). Одобренный объем программы обратного выкупа на конец 1-го квартала 2022 ф. г. составил $ 10,1 млрд (5% от капитализации). Отметим, однако, что пока главной целью программы, по словам CFO Акаша Палкхивалы, является предотвращение разводнения акций.

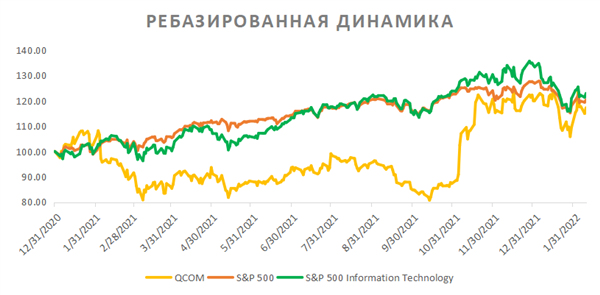

Акции на фондовом рынке

Большую часть 2021 года акции Qualcomm существенно отставали от динамики отраслевого индекса и широкого рынка, но смогли отыграть большую часть отрыва после презентации результатов за 2021 фингод. Тем не менее с 31.12.2020 акции Qualcomm принесли лишь 17,2%, в то время как S&P 500 подрос на 20,4%, а S&P 500 Information Technology - на 22,9%. Сохраняющееся отставание мы считаем необоснованным с фундаментальной точки зрения.

Технический анализ

С точки зрения технического анализа на дневном графике акции Qualcomm остановились около уровня 50-дневной скользящей средней (179,14), а также дважды отскочили от поддержки на 174,8. Инструмент встретит сопротивление на 189,5, при преодолении которого открывается потенциал дальнейшего роста котировок.