Ралли акций Intel зашло слишком далеко

Драйверы

Акции Intel продолжают ралли: с сентябрьских минимумов бумаги выросли на 52%, отражая сохраняющийся оптимизм инвесторов и высокие ожидания относительно трансформации бизнеса. Рост во многом обусловлен новостным фоном и ставкой рынка на развитие контрактного производства. Однако по итогам II квартала 2025 г. компания зафиксировала убытки из-за значительных расходов на продолжающуюся реструктуризацию, а неопределенность внешней среды и усиление конкуренции на рынке серверных решений продолжают сдерживать восстановление финансовых показателей. Таким образом, сильная динамика акций во многом отражает позитивные ожидания, что делает бумаги переоцененными и подверженными риску коррекции.

Мы присваиваем рейтинг «Продавать» акциям Intel с целевой ценой $23,7, что предполагает потенциал снижения на 37% от текущего уровня. Для оценки данных бумаг мы использовали модель дисконтированных денежных потоков (DCF).

Intel (NASD: INTC)— американский производитель компьютерных компонентов и электронных устройств, работающий по бизнес-модели IDM, которая включает самостоятельную разработку, производство и продажу интегральных микросхем.

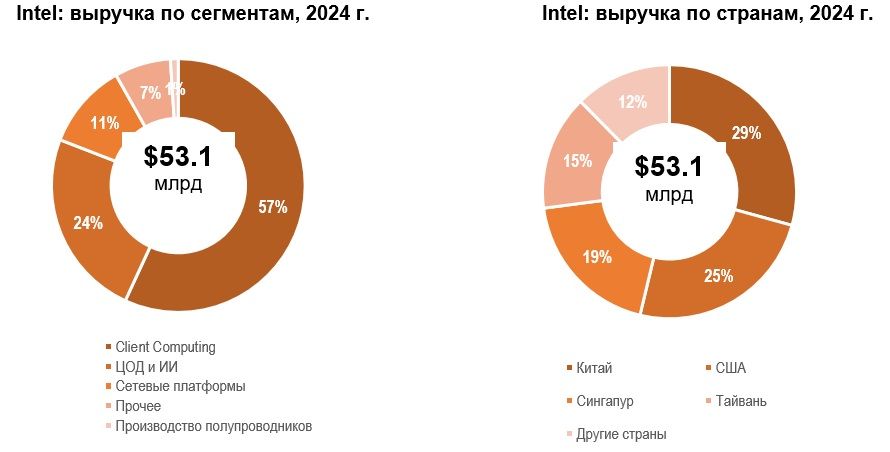

Источник: данные компании

Отчет за II квартал оказался слабым. Выручка Intel составила $12,9 млрд, что примерно соответствует уровню прошлого года. Валовая рентабельность снизилась до 29,5% (-9 п. п. г/г). Чистый убыток составил $0,4 млрд, а скорректированный чистый убыток на акцию равнялся $0,1 по сравнению с прибылью $0,1 млрд и $0,02 на акцию годом ранее. Основными причинами снижения стали расходы на реструктуризацию в размере $1,9 млрд, обесценение активов на $800 млн и единовременные расходы в $200 млн. На уровне сегментов наиболее сильное давление оказало подразделение клиентских вычислительных решений (процессоры для ПК и ноутбуков), где операционная маржа снизилась до 26,1% с 32,4% годом ранее, а также контрактное производство, где убыток увеличился, а операционная маржа упала до -71,7% против -65,4% годом ранее.

В III квартале 2025 г. менеджмент рассчитывает на стабилизацию. Компания ожидает выручку в пределах $12,6–13,6 млрд, прибыль на акцию около нуля, а валовую маржу на уровне 36% после снижения в II квартале. Сдерживающим фактором остается неопределенность торговой политики США, которая может ослабить спрос на электронику и серверные решения. Дополнительное давление могут оказать расходы на реструктуризацию, не учтенные в прогнозе.

Intel делает ставку на развитие направления контрактного производства. Выпуск по техпроцессу Intel 18A уже запущен в Аризоне и станет основой будущих решений компании. В продуктовой линейке акцент смещен на процессоры Panther Lake, а также новые процессоры Xeon 6 для серверов и AI-ПК. Также, по данным из открытых источников, компания ведет переговоры с AMD о возможном размещении части производства на мощностях Intel.

CEO Intel Лип-Бу Тан продолжает курс на упрощение организационной структуры и сокращение издержек. Основная часть запланированных сокращений персонала уже проведена, а к концу 2025 г. численность сотрудников должна сократиться примерно на 15%, до 75 тыс. человек. Дополнительно компания реализует продажу непрофильных активов. В июле Intel реализовала продажу 7% акций подразделения Mobileye на сумму $922 млн, при сохранении контрольного пакета, а в сентябре завершила сделку по продаже 51% акций Altera инвестфонду Silver Lake Partners за $4,4 млрд.

Участие государства и стратегическое партнерство. В августе 2025 г. Intel привлекла $8,9 млрд от правительства США в рамках программы CHIPS Act, передав ему 9,9% своих акций при пассивном формате участия. В сентябре Intel объявила о сотрудничестве с NVIDIA по разработке новых процессоров с привлечением инвестиций от партнера в размере $5 млрд.

Ключевые риски для бизнеса Intel связаны с государственным влиянием, геополитикой и усилением конкуренции на рынке серверных процессоров. Вхождение правительства США в капитал компании повышает риск ограничения корпоративной гибкости и возникновения репутационных издержек за рубежом. Конфронтация между США и Китаем создает угрозы стабильности поставок и повышает чувствительность бизнеса к изменениям торговой политики. Дополнительное давление оказывает AMD, доля которой на рынке серверных CPU продолжает расти.

Акции на фондовом рынке

С начала 2025 г. котировки акций Intel подскочили на 68,2%, в то время как отраслевой индекс PHLX Semiconductor Sector Index вырос на 31%, а S&P 500 увеличился на 19%. Такой рост в первую очередь обусловлен новостным фоном, включая сообщения о том, что AMD рассматривает возможность размещения заказов на производственных мощностях Intel, обсуждение потенциального инвестиционного сотрудничества с TSMC и Apple, а также заключенное партнерство с NVIDIA, что улучшило ожидания инвесторов относительно будущего развития контрактного бизнеса. Однако опережающая динамика во многом отражает позитивные ожидания, в результате чего акции выглядят переоцененными и подверженными риску коррекции.

Технический анализ

Котировки акций Intel подошли к сильному уровню сопротивления в районе $38 после уверенного роста от области $29. Скачок цен сопровождался высоким объемом торгов на фоне новостей о сотрудничестве с NVIDIA, однако затем объемы начали постепенно снижаться, что указывает на ослабление интереса покупателей и исчерпание импульса. При этом цена остается в зоне перекупленности, а признаки замедления роста усиливают вероятность коррекции. В таком сценарии не исключено снижение сначала к $33–34, а в дальнейшем и тестирование уровней ниже $29.