Распадская: защитные свойства угля

Факторы инвестиционной привлекательности

Распадская угольная компания - один из самых крупнейших производителей коксующегося угля в России и мире с годовой добычей угля на уровне 23-25 млн тонн. Распадская - единый производственно-территориальный комплекс по добыче и обогащению угля наиболее востребованных марок. Для компании характерны сравнительно низкие производственные затраты. Риски и возможности для инвесторов связаны с низким free float компании (около 7%). Головной акционер, Евраз, на данный момент отказался от выделения Распадской, которое транслировалось бы в рост доли ее акций в свободном обращении. Однако, в среднесрочном периоде, ситуация на товарном сегменте, несмотря на имеющиеся геополитические риски, будет по-прежнему, возможно, формировать спрос на активы Распадской, к примеру, со стороны азиатских инвесторов. Полагаем, в данной связи, что Евраз, возможно, вернется к реализации идеи выделения активов Распадской в ближайшие годы.

Основные предположения в прогнозе

По итогам 2022 г. на данный момент ожидаем снижения добычи Распадской на 8% г./г. Основная причина – апрельская авария на шахте «Ерунаковская-8», принадлежащей Распадской и вырабатывающей порядка 15% совокупной добычи угля компании. Ранее аналогичный инцидент, возгорание породы, произошел на шахте «Осинниковская», которая после инцидента была остановлена на 90 суток. Кроме того, хотя Распадская прекратила публикации операционной статистики, мы отмечаем вероятное снижение добычи компании в I кв. Выручка Распадской по РСБУ в январе-марте сократилась на 12%, до 12 млрд руб. При этом, цены на австралийский уголь, являющиеся бенчмарком для оценок стоимости этого сырья в Азии и ключевым ориентиром для оценок выручки Распадской, выросли на 50% кв./кв., а доллар подорожал к рублю на 20%.

В рамках долгосрочных оценок ориентируемся на планируемую правительством программу роста добычи угля в РФ с 440 до 550-670 млн тонн к 2035 г. или на 1,5% - 2,5% г./г. в среднем.

По итогам 2022 г. ожидаем сохранения текущих цен контрактов на австралийский энергоуголь в порту Ньюкасла на условиях FOB на уровне $400 за тонну. Средне- и долгосрочные оценки стоимости продукции Распадской строятся на основе прогнозов возможной позитивной и значительной переоценки стоимости активов товарного сегмента, реализуемой под влиянием мер монетарного стимулирования в развитых странах и в рамках долгосрочных трендов динамики баланса спроса-предложения на ключевых товарных рынках. Однако, цены на ряде сегментов черной металлургии в последние годы росли с опережением рынка. Этот фактор, возможно, окажет сдерживающее влияние на динамику цен в отрасли в перспективе 2022 – 2027 гг.

В рамках долгосрочной модели оценки справедливой капитализации Распадской прирост мировых цен уголь в среднем в период 2023 – 2027 гг. составляет 10% против среднего за 2000 – 2020 гг. показателя годового прироста в 14% г./г.

Полагаем этот прогноз консервативным, однако, он учитывает существенное опережение темпами роста цен угольного сегмента значений аналогичных среднерыночных индикаторов в последние годы. Учитываем также, что, начиная с 2013 г., санкционное и регуляторное давление на производителей привело к существенному ослаблению оценочных взаимосвязей между динамикой макроэкономических показателей, балансом рыночного спроса-предложения и ценами на ключевые товарные активы.

В среднесрочных оценках рублевой капитализации учитываем эффект от стабилизации курса рубля под влиянием политики ЦБ и правительства. Закладываем в оценки прогноз курса российской валюты на конец 2022 г. на уровне 70 руб. за доллар США.

Операционные показатели

В 2021 г. добыча на всех предприятиях компании составила 23,3 млн тонн рядового угля (+13% г./г.). Рост объемов в основном был обусловлен возобновлением добычи на разрезе Распадском, останавливавшемся в 2020 г. с мая по сентябрь на фоне негативных рыночных условий, а также переходом шахты Есаульская на новый пласт No29.

Финансовые показатели и прогнозы

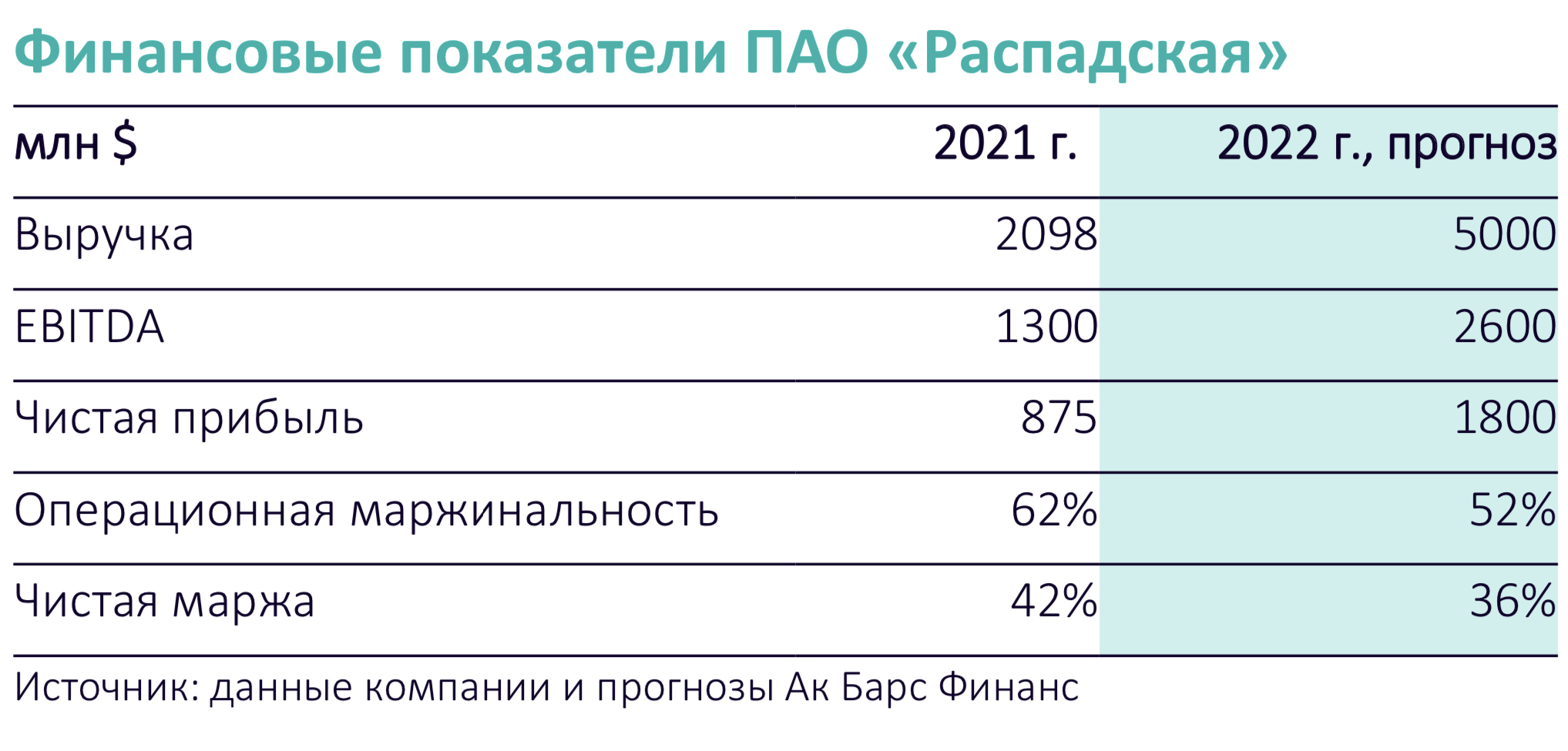

Согласно отчету по МСФО за 2021 г., чистая прибыль компании составила $875 млн, увеличилась в 4,9 раза по сравнению со $177 млн в предыдущем году. Выручка увеличилась в 3,4 раза, до $2,098 млрд, по сравнению с $0,619 млрд годом ранее. Наши ожидания в отношении статистики компании на 2022 г. сравнительно благоприятны, прогноз выручки, EBITDA и чистой прибыли «Распадской» на текущий год равен $5 млрд, $2,6 млрд и $1,8 млрд руб. Показатели прибыли в данном случае также на 5% - 15% превышают средние рыночные оценки. Мировые цены на уголь с начала года удвоились.

Также в рамках консервативного прогноза – несмотря на наличие положительной корреляции в темпах роста выручки и динамики показателя чистого денежного потока - ожидаем сохранения показатель FCF к выручке на уровне 18%, который соответствует долгосрочной средней данного показателя.

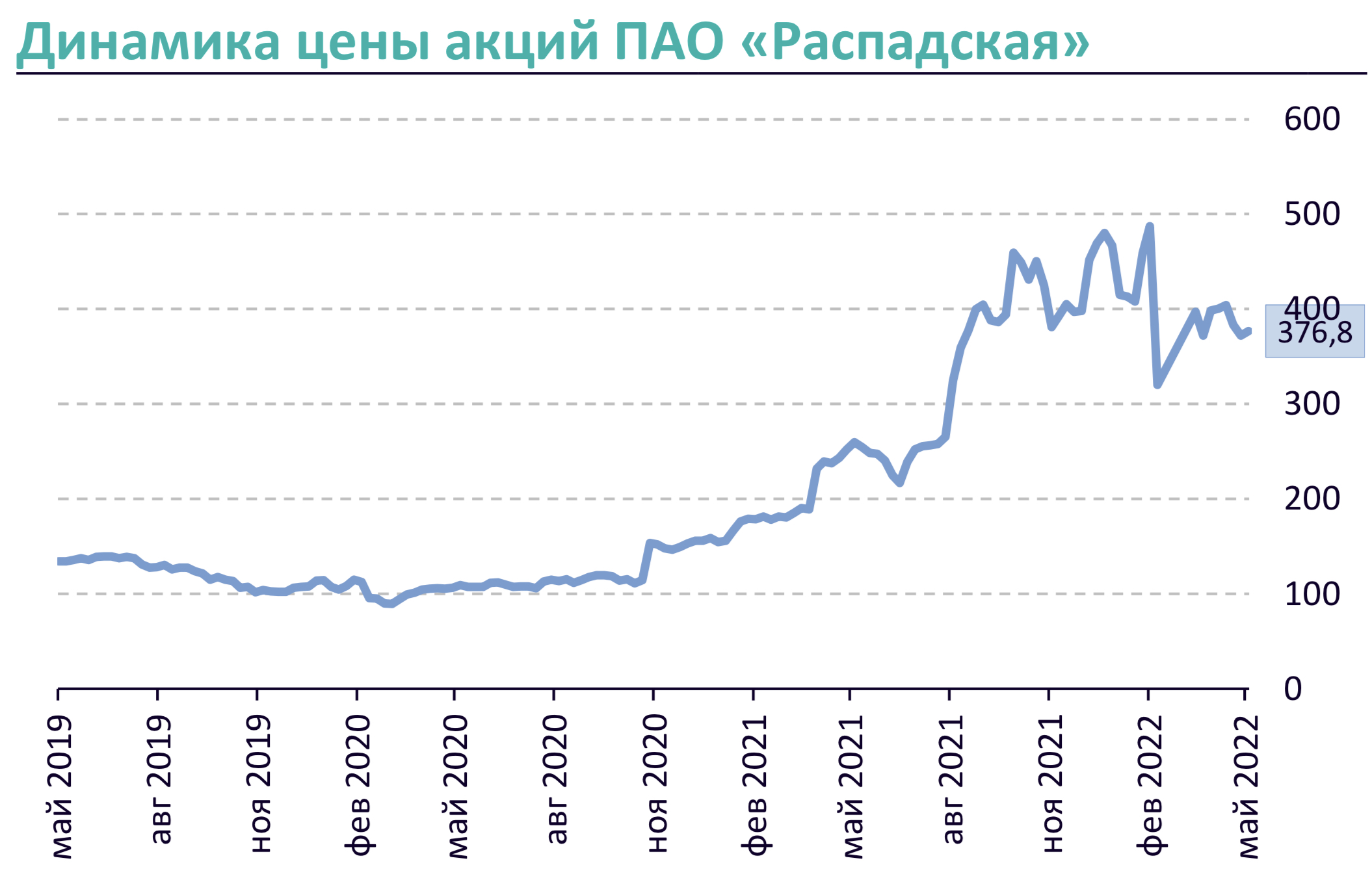

Компания по итогам 2021 г. выглядела дороже российских и иностранных аналогов. Однако, ситуация изменилась.

В 2022 г. капитализация компании сократилась на 20%, хотя динамика финансовых показателей остается благоприятной. В результате, с точки зрения сравнительного анализа мультипликаторов компания обладает потенциалом существенной позитивной переоценки. Для Распадской характерен низкий чистый долг, на уровне 0,4-х, и низкая доля экспорта в Европу, порядка 11% при доле поставок на азиатские рынки в 32%.

Это, возможно, приводит к перемещению средств инвесторов внутри сектора угледобывающих компаний в пользу бумаг ПАО «Распадская» на фоне ослабления спроса в привилегированных акциях «Мечела».

Риски для финансово-производственных показателей компании в долгосрочном периоде связаны с реализацией доктрины экологизации угольной отрасли России в контексте Парижского протокола об изменении климата. Этот фактор, а также традиционно повышенные отраслевые производственные риски формируют, на данный момент, 10%-ный дисконт оценочной стоимости компании в рамках наших расчетов. Реализация Evraz plc планов по созданию на базе Распадской одного из крупнейших в мире угледобывающих холдингов позволяет ожидать сокращения данного дисконта в будущем. С учетом проявленных бумагами «защитных» свойств дополнительная поправка на нерыночные риски сравнительно невелика, 15%.

По итогам первого полугодия 2021 г. Распадская сообщила, что намерена объявлять дивиденды раз в полгода на основании консолидированной финансовой отчетности по МСФО в размере:

-

не менее 100% свободного денежного потока, если чистый долг/EBITDA менее 1,0х.

- не менее 50% свободного денежного потока, если чистый долг/EBITDA более 1,0х.

Распадская не будет выплачивать финальные дивиденды за 2021 г. Компания также не станет распределять прибыль за 2021 г. Дивиденды по итогам 9 месяцев 2021 г. составили 28 руб. на одну обыкновенную акцию. Наш прогноз дивидендных выплат компании за 2022 г. составляет 53,9 руб. на акцию.

Оценка справедливой стоимости обыкновенной акции ПАО «Распадская» на основе указанных средне- и долгосрочных факторов равна 510 руб. за единицу. В кратко- и среднесрочном периоде позитивными факторами для бумаг Распадской является их традиционная для последних лет способность демонстрировать «защитные» свойства в периоды спадов инвестиционной активности, а также то, что анонсированные Минфином в 2021 г. меры в рамках корректировки НДПИ не затронули добычу угля.