Рисуем график доходности с помощью Фотошопа (#2)

Тек. доходность

Могу заработать

Народный рейтинг

Финам следом за Фридом Финанс рекомендует покупать акции Adobe Systems. Вообще, аналитики Финама любят Adobe: за пару лет у них было уже 3 инвестиционные идеи на рост акций Adobe, и все в плюс.

Закрыта (целевая цена достигнута)

13,96 %

Adobe Systems (ADBE) − ведущий мировой разработчиком программных продуктов для графического дизайна, редактирования фото и видео, веб-разработки. ПО компании представлено широким спектром решений, популярных у миллионов специалистов в разных отраслях.

В последние годы Adobe кардинально поменяла свою бизнес-модель и теперь получает большую часть выручки от подписки. Это позволило компании снизить волатильность и повысить предсказуемость выручки, улучшить показатели рентабельности.

В последние кварталы Adobe демонстрирует двухзначные темпы роста финансовых показателей, регулярно превосходит консенсус-прогнозы. Ожидаем сохранения данного тренда, при этом драйвером роста станет сегмент цифрового маркетинга.

Сильный баланс и высокие денежные потоки позволят Adobe и далее проявлять активность в сегменте M&A, не забывая при этом направлять значительные средства на выплаты акционерам.

Акции Adobe торгуются с адекватными финансовыми мультипликаторами, а также неплохо смотрятся с точки зрения теханализа.

Финансовые результаты

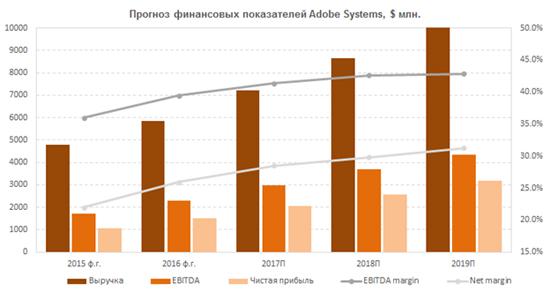

Отметим, что несколько лет назад Adobe кардинально поменяла свою бизнес-модель. Если ранее компания получала большую часть выручки от продажи ПО в традиционных ритейл-упаковках, то теперь основной поток доходов идет от продажи онлайн-подписки на облачные сервисы Creative Cloud, Document Cloud, Marketing Cloud и др., ядрами которых стали обновленные версии хорошо знакомых пользователям продуктов. Преимуществом нового подхода является прежде всего его гибкость. Так, подписчику предлагаются: загрузка всего ПО через интернет и установка его на своем компьютере, получение через специальную консоль оповещений и обновлений всех продуктов сразу после их выпуска, обучающие материалы на сервере компании, облачное хранилище для своих данных. При этом благодаря облачным сервисам снимаются практически все ограничения на место и время работы пользователя, а также тип используемой им операционной системы. Что же касается самой Adobe, то переход на бизнес-модель, основанную на подписке, позволил компании в конечном итоге существенно снизить волатильность и повысить предсказуемость выручки, а также улучшить показатели рентабельности.

В первое время после перехода на новую модель Adobe фиксировала сокращение выручки и прибыли, однако довольно быстро, по мере адаптации к ней пользователей, компании удалось с лихвой наверстать упущенное. И в последние кварталы Adobe демонстрирует двузначные темпы роста финансовых показателей.

Выручка компании в III квартале 2017 фингода, завершившемся 1 сентября, увеличилась на 25.8% г/г до рекордных $1.84 млрд., превысив как собственный прогноз руководства, так и консенсус-прогноз на уровне $1.82 млрд. При этом поступления от подписки подскочили на 34.4% и превысили 85% от общей выручки, тогда как продажи продуктов в традиционной ритейл-упаковке упали на 12.2% и составили 9% от выручки. Доходы в сегменте Creative Cloud выросли на 32.5% до $1.06 млрд., в сегменте Marketing Cloud – на 25.7% до $508 млн. На США и Канаду пришлось 58% общей выручки, на регион EMEA и Азию – 27% и 15% выручки, соответственно. Скорректированный показатель EBITDA вырос на 36.1% до $783 млн., и рентабельность по EBITDA улучшилась на 3.2 п.п. до 42.5%. Скорректированная прибыль на акцию подскочила на 46.7% до $1.10, опередив среднюю оценку аналитиков Уолл-стрит на 9 центов. По итогам первых 9 месяцев 2017 фингода рост финансовых показателей также весьма впечатляет.

Нам также нравятся сильный баланс Adobe (чистая денежная позиция составляет $3.48 млрд.) и способность компании генерировать значительные денежные потоки. В отчетном периоде компания сгенерировала операционный денежный поток в объеме $704 млн (рост на 36% г/г), направила $54 млн на капитальные инвестиции и выкупила с рынка 2.1 млн собственных акций за $298 млн.

Adobe также представила весьма оптимистичный прогноз на IV финквартал и ожидает скорректированную прибыль на акцию в размере $1.15 (текущий консенсус-прогноз предполагает EPS на уровне $1.10) при выручке $1.95 млрд. (совпадает с консенсус-прогнозом).

Факторы роста

Мы позитивно оцениваем дальнейшие перспективы Adobe Systems. Мировой рынок прикладного ПО продолжает стремительно меняться в пользу все большего использования облачных технологий, и на этом фоне проведенная компанией глубокая реструктуризация бизнеса оказалась как нельзя кстати. Причем в Adobe не собираются останавливаться на достигнутом и намерены и далее упорно работать над увеличением лояльности уже имеющихся клиентов и привлечением новых за счет инвестиций в новые программные продукты и расширения функциональности и удобства текущего ПО. При этом, на наш взгляд, драйвером роста станет сегмент Marketing Cloud. Рекламные и маркетинговые бюджеты в мире все сильнее смещаются от традиционных каналов распространения в цифровую сферу, и Adobe благодаря значительным усилиям по расширению своего присутствия в этой сфере, на наш взгляд, имеет хорошие шансы стать одним из главных бенефициаров данного тренда.

Отметим также, что важной частью стратегии роста Adobe являются сделки M&A. Так, в июне компания объявила о приобретении всех технологий SkyBox у фирмы Mettle, которая является мировым разработчиком программного обеспечения для виртуальной реальности и панорамных 360-градусных фото/видео решений. Результатом сделки станет интеграция SkyBox в программы Premiere Pro и After Effects, а также пакет Creative Cloud. Завершить интеграцию планируется к концу 2017 г.

Ранее Adobe купила рекламную видеоплатформу TubeMogul, позволяющую пользователям планировать и покупать рекламу для показа на настольных, мобильных и потоковых устройствах, а также оценивать эффективность и оптимизировать ее. Данная покупка должна усилить позиции Adobe в области цифрового маркетинга, расширив спектр предложений в данном сегменте. В частности, клиенты теперь смогут проводить полноценные рекламные видеокампании онлайн. Отметим также, что сделка позволит Adobe еще больше дифференцировать предлагаемые в рамках Marketing Cloud решения от продуктов конкурентов, таких как Salesforce, IBM, Oracle.

При этом мы ожидаем, что сильный баланс и высокие денежные потоки позволят Adobe и далее проявлять активность в сегменте M&A, не забывая при этом направлять значительные средства на выплаты акционерам.

Технический анализ

С точки зрения технического анализа на недельном графике графике акции Adobe опустились к нижней границе среднесрочного восходящего канала. Ожидаем отскока к верхней границе канала в районе $175.

Полная версия

Финансовые результаты

Отметим, что несколько лет назад Adobe кардинально поменяла свою бизнес-модель. Если ранее компания получала большую часть выручки от продажи ПО в традиционных ритейл-упаковках, то теперь основной поток доходов идет от продажи онлайн-подписки на облачные сервисы Creative Cloud, Document Cloud, Marketing Cloud и др., ядрами которых стали обновленные версии хорошо знакомых пользователям продуктов. Преимуществом нового подхода является прежде всего его гибкость. Так, подписчику предлагаются: загрузка всего ПО через интернет и установка его на своем компьютере, получение через специальную консоль оповещений и обновлений всех продуктов сразу после их выпуска, обучающие материалы на сервере компании, облачное хранилище для своих данных. При этом благодаря облачным сервисам снимаются практически все ограничения на место и время работы пользователя, а также тип используемой им операционной системы. Что же касается самой Adobe, то переход на бизнес-модель, основанную на подписке, позволил компании в конечном итоге существенно снизить волатильность и повысить предсказуемость выручки, а также улучшить показатели рентабельности.

В первое время после перехода на новую модель Adobe фиксировала сокращение выручки и прибыли, однако довольно быстро, по мере адаптации к ней пользователей, компании удалось с лихвой наверстать упущенное. И в последние кварталы Adobe демонстрирует двузначные темпы роста финансовых показателей.

Выручка компании в III квартале 2017 фингода, завершившемся 1 сентября, увеличилась на 25.8% г/г до рекордных $1.84 млрд., превысив как собственный прогноз руководства, так и консенсус-прогноз на уровне $1.82 млрд. При этом поступления от подписки подскочили на 34.4% и превысили 85% от общей выручки, тогда как продажи продуктов в традиционной ритейл-упаковке упали на 12.2% и составили 9% от выручки. Доходы в сегменте Creative Cloud выросли на 32.5% до $1.06 млрд., в сегменте Marketing Cloud – на 25.7% до $508 млн. На США и Канаду пришлось 58% общей выручки, на регион EMEA и Азию – 27% и 15% выручки, соответственно. Скорректированный показатель EBITDA вырос на 36.1% до $783 млн., и рентабельность по EBITDA улучшилась на 3.2 п.п. до 42.5%. Скорректированная прибыль на акцию подскочила на 46.7% до $1.10, опередив среднюю оценку аналитиков Уолл-стрит на 9 центов. По итогам первых 9 месяцев 2017 фингода рост финансовых показателей также весьма впечатляет.

Нам также нравятся сильный баланс Adobe (чистая денежная позиция составляет $3.48 млрд.) и способность компании генерировать значительные денежные потоки. В отчетном периоде компания сгенерировала операционный денежный поток в объеме $704 млн (рост на 36% г/г), направила $54 млн на капитальные инвестиции и выкупила с рынка 2.1 млн собственных акций за $298 млн.

Adobe также представила весьма оптимистичный прогноз на IV финквартал и ожидает скорректированную прибыль на акцию в размере $1.15 (текущий консенсус-прогноз предполагает EPS на уровне $1.10) при выручке $1.95 млрд. (совпадает с консенсус-прогнозом).

Факторы роста

Мы позитивно оцениваем дальнейшие перспективы Adobe Systems. Мировой рынок прикладного ПО продолжает стремительно меняться в пользу все большего использования облачных технологий, и на этом фоне проведенная компанией глубокая реструктуризация бизнеса оказалась как нельзя кстати. Причем в Adobe не собираются останавливаться на достигнутом и намерены и далее упорно работать над увеличением лояльности уже имеющихся клиентов и привлечением новых за счет инвестиций в новые программные продукты и расширения функциональности и удобства текущего ПО. При этом, на наш взгляд, драйвером роста станет сегмент Marketing Cloud. Рекламные и маркетинговые бюджеты в мире все сильнее смещаются от традиционных каналов распространения в цифровую сферу, и Adobe благодаря значительным усилиям по расширению своего присутствия в этой сфере, на наш взгляд, имеет хорошие шансы стать одним из главных бенефициаров данного тренда.

Отметим также, что важной частью стратегии роста Adobe являются сделки M&A. Так, в июне компания объявила о приобретении всех технологий SkyBox у фирмы Mettle, которая является мировым разработчиком программного обеспечения для виртуальной реальности и панорамных 360-градусных фото/видео решений. Результатом сделки станет интеграция SkyBox в программы Premiere Pro и After Effects, а также пакет Creative Cloud. Завершить интеграцию планируется к концу 2017 г.

Ранее Adobe купила рекламную видеоплатформу TubeMogul, позволяющую пользователям планировать и покупать рекламу для показа на настольных, мобильных и потоковых устройствах, а также оценивать эффективность и оптимизировать ее. Данная покупка должна усилить позиции Adobe в области цифрового маркетинга, расширив спектр предложений в данном сегменте. В частности, клиенты теперь смогут проводить полноценные рекламные видеокампании онлайн. Отметим также, что сделка позволит Adobe еще больше дифференцировать предлагаемые в рамках Marketing Cloud решения от продуктов конкурентов, таких как Salesforce, IBM, Oracle.

При этом мы ожидаем, что сильный баланс и высокие денежные потоки позволят Adobe и далее проявлять активность в сегменте M&A, не забывая при этом направлять значительные средства на выплаты акционерам.

Технический анализ

С точки зрения технического анализа на недельном графике графике акции Adobe опустились к нижней границе среднесрочного восходящего канала. Ожидаем отскока к верхней границе канала в районе $175.

Полная версия

Цена открытия

29 сентября 2017

149,18 USD

+13,96%

Цена закрытия

19 октября 2017

170 USD

Инвесторы говорят

Отзывы наших пользователей