Роснефть: дивиденды из скважины

Драйверы

Российский фондовый рынок завершает апрель на подъеме, дивидендный сезон в самом начале. Это отличный повод подобрать в свой инвестиционный портфель бумагу с привлекательной дивидендной доходностью и потенциалом роста. С учетом текущих геополитических изменений и высоким спросом на сырьевые товары стоит обратить внимание на нефтегазовый сектор.

Наиболее интересным вариантом для инвестиций, совмещающим стратегию «Дивиденды+рост» станут акции Роснефти.

Поводы для оптимизма

- Дорогая нефть и слабый рубль.

Цена на нефть марки Urals с начала года выросла почти на 40%, при этом рубль по отношению к доллару ослаб почти на 5%. В совокупности это обеспечит высокий уровень прибыли компании в I квартале и, вероятно, во II полугодии, даже несмотря на добровольное сокращение добычи нефти в России.

- Дивиденды.

EBITDA Роснефти за 2023 г. составила $35,3 млрд, что на 40% выше докризисных уровней 2015–2021 гг. в долларовом выражении, чистая прибыль выросла на 170%. Компания направляет на дивиденды не менее 50% от чистой прибыли по МСФО. В этом году дивидендные выплаты могут составить 67 руб. на акцию, дивидендная доходность от текущей цены чуть выше 11%.

- Проект «Восток Ойл».

Нефтедобыча с новых месторождений «Восток Ойла», вероятно, будет отложена из-за ограничений ОПЕК+. Диверсификация экспортных путей будет реализована к началу 2025 г., когда нефть из Ванкорского кластера будет перенаправлена на экспортные мощности «Восток Ойла».

Возможные риски

- Волатильность цен на нефть.

Рынок нефти нестабилен и порой непредсказуем. Конфликты на Ближнем Востоке, сделка ОПЕК+, спрос со стороны Юго-Восточной Азии и санкции в отношении России делают цены максимально подвижными. Резкое снижение котировок негативно отражается на нефтяном бизнесе.

- Долговая нагрузка Роснефти — самая высокая в российском нефтегазе, чистый долг оценивается в $50 млрд. Рост ставок повысит стоимость фондирования, так как приближается дата погашения существующего долга, который заменят новые выпуски.

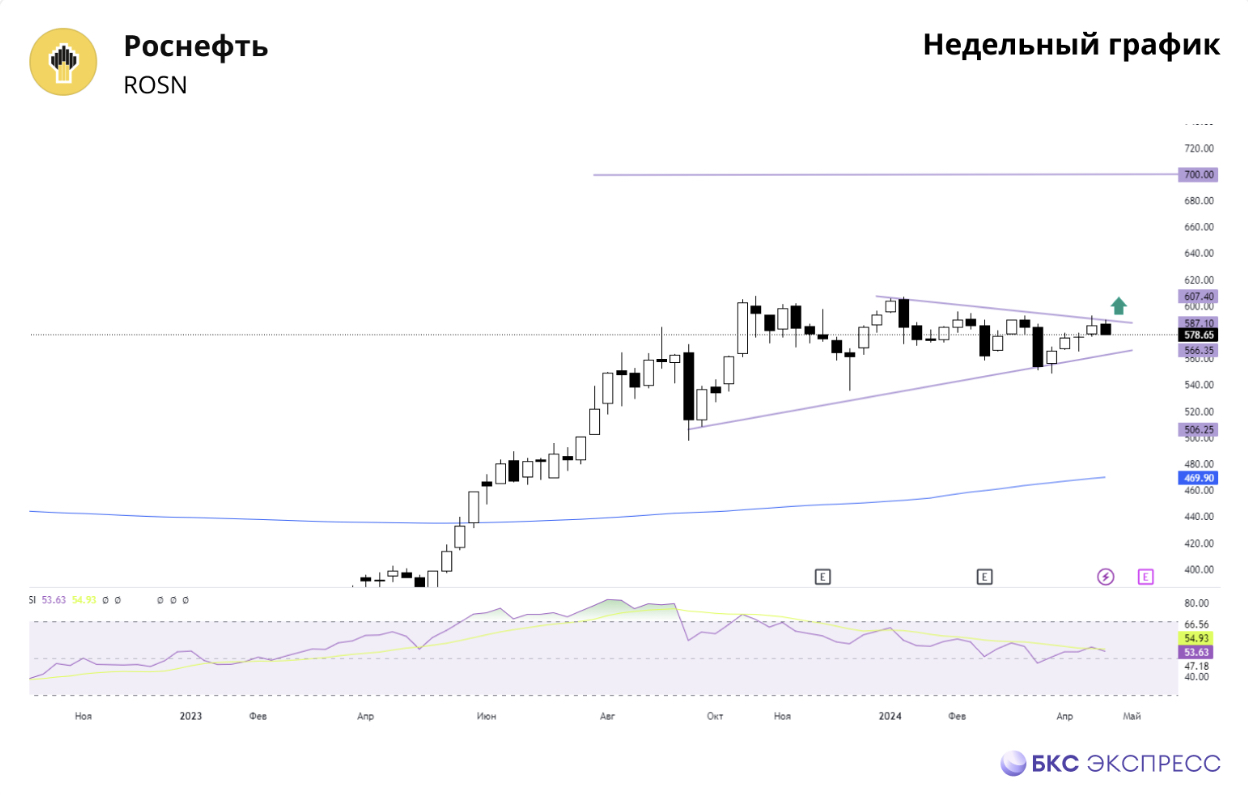

Торговый план

Покупка от текущих уровней. Горизонт инвестирования 6 месяцев, цель 700 рублей.