Роснефть - незаслуженно забытая

Обновление от 10.09.19: целевая цена ПОВЫШЕНА аналитиком

Роснефть — повышение таргета до 500 рублей за акцию, апсайд 20%. Роснефть сегодня = низкая оценка + рост прибыли и дивидендов + обновленная стратегия "причесывания" акционерной истории и долга.

Обновление от 05.09.19: идея и целевая цена подтверждены аналитиком

Аптренд в акциях Роснефти

Акции Роснефти вышли вверх из бокового движения. Причинами такого движения стали:

Рост цены на нефть более 4% на фоне новостей о торговых переговорах. У Роснефти самая высокая бета к цене на нефть среди российских нефтяников.

Привлечение японских инвесторов в арктическом проекте «Восток-ойл». Привлечение иностранных инвесторов может приблизить реализацию проекта и увеличить вероятность получения налоговых льгот.

Осенние дивиденды поддержат тенденцию наравне с позитивными триггерами.

Таргет источников РДВ по Роснефти 450 рублей, апсайд 7%.

Инвестидея: long Роснефть (mid-term, без хеджа)

Роснефть — незаслуженно забытая бумага в российском нефтегазе с большим потенциалом для роста, считают источники РДВ.

Основные позитивные факторы для компании:

- Ослабление рубля для Роснефти даже выгоднее, чем рост нефти. Роснефть является бенефициаром текущих событий. Ожидаемое падение стоимости рубля позволит получить дополнительную прибыль.

- Потенциальный рост дивидендной доходности к 2020 году. В Роснефти будут позитивные изменения в структуре долгосрочных контрактов. Из-за этого снизится долговая нагрузка и вырастет прибыль компании.

- Прибыль Роснефти может вырасти на 7% за счёт налоговых льгот. Компания активно борется за налоговые льготы и в случае успеха получит дополнительные 46 млрд в год на протяжении 10 лет.

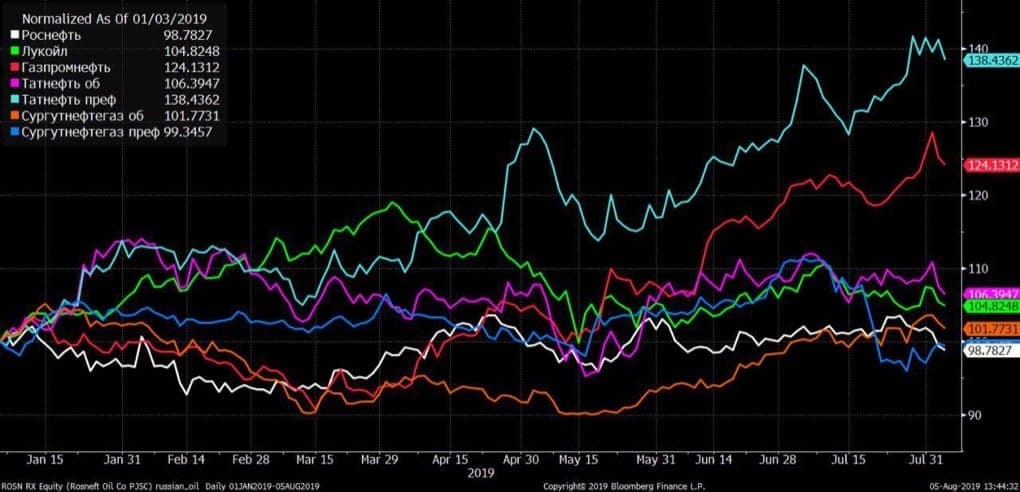

У Роснефти большой потенциал для роста: акции Роснефти остались на уровне начала года, как у убыточного Сургутнефтегаза. Компания не выросла вместе со всей российской нефтянкой и недооценена в сравнении с нефтегазовыми мэйджорами. При этом Роснефть даёт самую высокую дивдоходность среди крупных мировых нефтегазовых компаний.

Акции Роснефти торгуются на уровне начала года, несмотря на рост российского рынка в целом и нефтянки в частности. При этом Роснефть даёт дивидендную доходность выше среднего по нефтянке