Роснефть: поддержка на байбэке

Драйверы

Обновление от 03.09.2025: инвестиционная идея ПОДТВЕРЖДЕНА

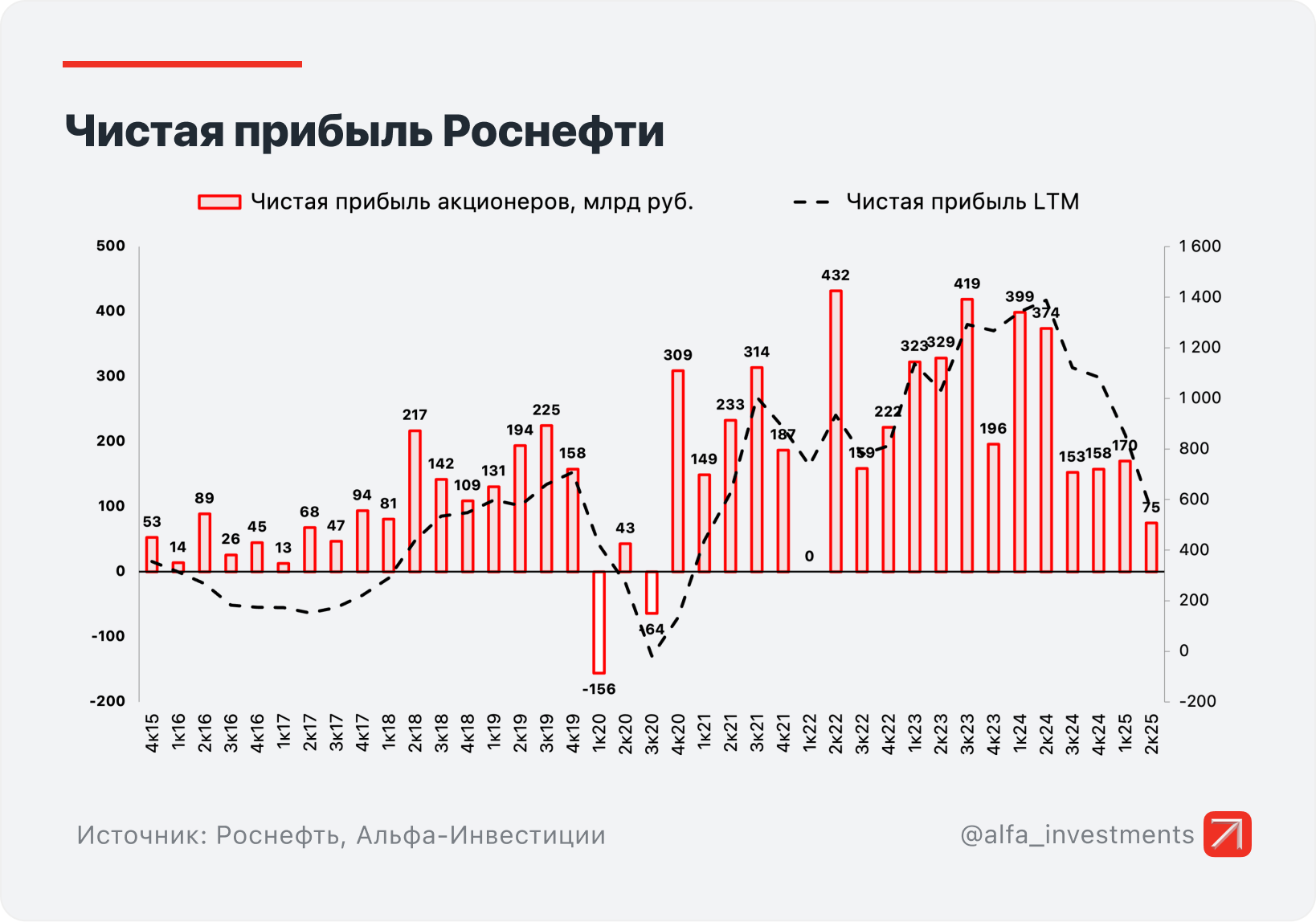

В субботу, 30 августа, Роснефть опубликовала финансовые результаты по МСФО за I полугодие и II квартал 2025 года.

Ключевые результаты

- Выручка снизилась на 17,6% год к году (г/г), до 4263 млрд руб. в I полугодии 2025 года. Во II квартале показатель составил 1980 млрд руб., что на 23,3% ниже значения прошлого года.

- Показатель EBITDA сократился на 36,1%, до 1054 млрд руб., а во II квартале он составил 456 млрд руб. (-42,5% г/г).

- Чистая прибыль, относящаяся к акционерам, за I полугодие составила 245 млрд руб. (-68,3%) и 75 млрд руб. (-79,9% г/г) во II квартале.

Капитальные затраты в I полугодии составили 769 млрд руб. (+10,5% г/г). Динамика показателя обусловлена плановой реализацией инвестиционной программы, прежде всего, на активах сегмента «Разведка и добыча».

Свободный денежный поток за отчётный период составил 173 млрд руб. (-75,3% г/г).

Соотношение Чистый долг/EBITDA составило 1,6х (1,36х в I квартале) — показатель по-прежнему остаётся существенно ниже минимального ковенантного значения в соответствии с кредитными соглашениями.

Комментарий аналитиков Альфа-Инвестиций

Компания ожидаемо отчиталась о падении ключевых финансовых показателей. Это в первую очередь связано с укреплением рубля, ростом издержек, падением стоимости нефти, а также тарифными войнами.

В целом, выручка за II квартал оказалась на уровне наших ожиданий, как и чистая прибыль. Учитывая приверженность дивидендной политике, потенциальные выплаты за полугодие могут составить около 11,55 руб. или около 2,5% доходности от цены закрытия воскресенья.

Во второй половине года ожидается дальнейшее смягчение денежно-кредитной политики. Это позитивно для ослабления рубля, и вместе с потенциальным улучшением геополитического фона может помочь росту котировок Роснефти.

Целевой ориентир аналитиков Альфа-Банка на 12 месяцев — 555,7 руб.

Обновление от 06.06.2025: целевая цена ПОНИЖЕНА

В пятницу, 30 мая, Роснефть опубликовала финансовые результаты по МСФО за I квартал 2025 года.

Ключевые результаты

- Выручка составила 2283 млрд руб. — снизилась на 12,0% год к году (г/г) из-за укрепления рубля и падения нефтяных цен.

- Расходы падали медленнее, чем выручка, в том числе из-за индексации тарифов естественных монополий, таких как Транснефть и РЖД. В результате показатель EBITDA сократился до 598 млрд руб., -30,2% г/г. Маржинальность по EBITDA составила 26%.

- Чистая прибыль, относящаяся к акционерам, выросла до 170 млрд руб., -57,4% г/г.

- Капитальные затраты составили 382 млрд руб. — компания планово реализует инвестиционную программу, в основном на активах сегмента «Разведка и добыча».

- Соотношение Чистый долг/EBITDA на конец квартала составило 1,36x (1,2х на конец 2024 года), что кратно ниже минимального ковенантного значения в соответствии с кредитными соглашениями.

Операционные результаты

- Добыча углеводородов — 61,2 млн т н.э.

- Добыча жидких углеводородов — 44,6 млн т

- Добыча газа — 20,2 млрд куб. м

- Удельные операционные затраты на добычу — 3 долл./барр. н.э.

Комментарий аналитиков Альфа-Инвестиций

Высокая ключевая ставка, продолжающееся укрепление рубля и падение стоимости нефти стали ключевыми причинами снижения финансовых показателей. Тем не менее прибыль за I квартал увеличилась на 7,6% по сравнению с IV кварталом 2024 года, что было лучше консенсус-прогноза.

Давление на прибыль также оказывают процентные расходы, их размер увеличился в 1,8 раза г/г.

Акции Роснефти умеренно отреагировали на отчёт, но на торговой сессии выходного дня упали из-за геополитических новостей. Долгосрочный взгляд на акции умеренно позитивный, в первую очередь из-за ожидаемого снижения ключевой ставки и ослабления рубля к концу года. Также поддержку акциям продолжит оказывать программа обратного выкупа акций.

Целевой ориентир аналитиков Альфа-Банка на 12 месяцев — 555,7 руб.

Исходная идея:

С начала года акции Роснефти снизились на 30% и сейчас находятся на уровне октября — ноября 2024 года, когда нефтяник проводил выкуп собственных акций с рынка (байбэк). Тот момент стал локальным дном для котировок компании. Есть надежда на возобновление байбэка.

Бумаги Роснефти активно падают на фоне распродаж на мировых рынках. Сегодня, 7 апреля, стоимость акции опускалась до 416 руб. — это минимум с мая 2023 года. В целом текущие уровни сопоставимы с ценами просадки осенью прошлого года, когда Роснефть возобновила программу байбэка.

«В конце октября — начале ноября прошлого года, когда российский фондовый рынок достиг локальных минимумов, Роснефть успешно выкупила с рынка около 2,6 млн собственных акций по средней цене в 443,7 руб.», — говорилось в комментарии главы компании Игоря Сечина к отчётности за 2024 год.

О байбэке Роснефти

В прошлом году совет директоров Роснефти решил возобновить программу приобретения на открытом рынке акций компании и продлить сроки её реализации до 31 декабря 2026 года. Максимальный объём выкупа оценивался $1,13 млрд, что соответствует объёму средств, не израсходованному в рамках предыдущих этапов программы.

Роснефть проводила байбэк и в течение пандемийного 2020 года, когда на сырьевых рынках был ценовой кризис.

Что происходит сейчас

Распродажи вновь наблюдаются и на мировых площадках, и на российском рынке. При этом котировки акций Роснефти уже опустились до уровней, которые в прошлый раз побудили компанию возобновить покупку своих акций.

Невозможно точно сказать, будет ли Роснефть реализовывать программу байбэка во время текущей просадки. Косвенно о таких действиях могла бы свидетельствовать статистика торгов. В апреле доля акций Роснефти в общем объёме торгов бумаг Индекса МосБиржи выросла в среднем до 5,1% с 3,8% в I квартале 2025 года. Но при этом акции Роснефти в этом году падали активнее многих других бумаг (-30% против -7,5% у Индекса МосБиржи), и апрель не стал исключением. Пока явных признаков поддержки котировок компании нет.

Вероятно, в какой-то момент Роснефть посчитает цены своих акций привлекательными для покупок и может вновь запустить байбэк. В таком случае этот фактор удержит бумаги от более глубокой просадки, и в дальнейшем они могли бы выглядеть лучше рынка.

Инвесторы, которые верят в отскок российского рынка акций, могут рассмотреть увеличение длинных позиций по акциям Роснефти. Благодаря потенциальному байбэку масштаб снижения будет ограничен и может оказаться ниже, чем у других бумаг российского рынка.

Роснефть. Важное о компании

- Роснефть — крупнейшая в России нефтегазовая компания, добывает 4 млн б/с нефти и 1,5 млн б.н.э./с природного газа. Себестоимость добычи барреля — одна из самых низких в мире.

- Компания направляет 50% прибыли по МСФО на дивиденды два раза в год. Такой механизм делает дивиденды предсказуемыми и ценится инвесторами.

- Долгосрочный драйвер — развитие проекта «Восток Ойл», который обеспечит рост добычи по мере смягчения ограничений ОПЕК+.

- В 2025 году привлекательность акций во многом будет определяться ценами на нефть и курсом рубля. Из-за повышенного долга Роснефть более чувствительна к этим факторам, чем другие нефтяники.

Целевой ориентир аналитиков Альфа-Банка на 12 месяцев — 645 руб. (+20%).