Роснефть, потому что не только нефть

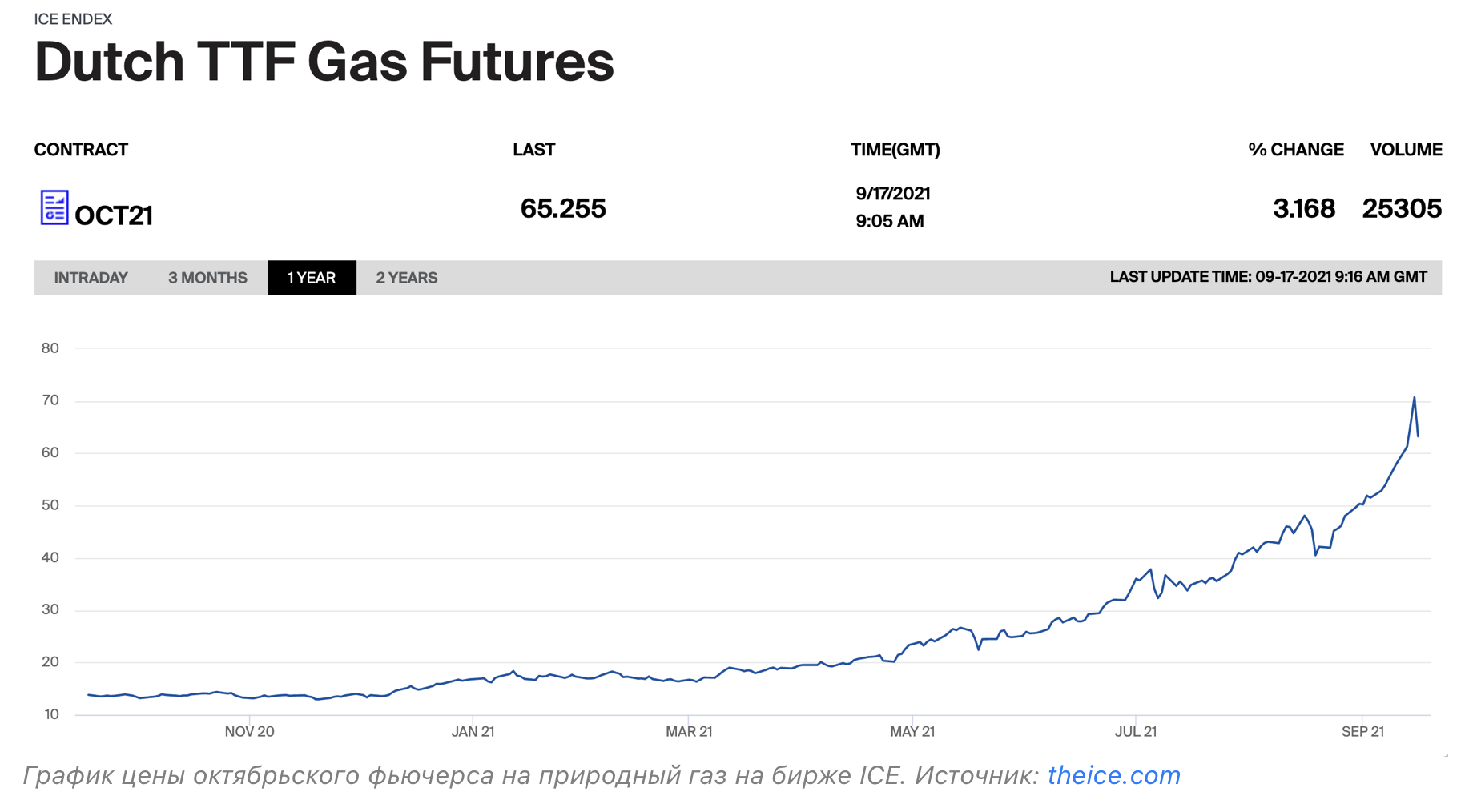

Цены на нефть с начала года выросли почти на 40% и превысили докризисные значения марта 2020 года. Нефть марки Brent стоит $75 за баррель, а WTI — $72. В январе текущего года, тот же объем нефти можно было купить за $54 и $50 соответственно. Но это просто пыль по сравнению с динамикой цен на газ. 15 сентября стоимость одного кубометра газа на газовом хабе TTF приблизились к $970. Еще в июне сентябрьский фьючерс стоил около $316.

Компания «Роснефть» — крупнейший представитель нефтегазовой отрасли России. Доля газа в общем объеме добычи углеводородов составляет 20%. Уже в этом году компания сможет экспортировать газ в Европу по «Северному потоку-2». У компании большие планы по развитию и несколько драйверов роста.

Финансовые результаты

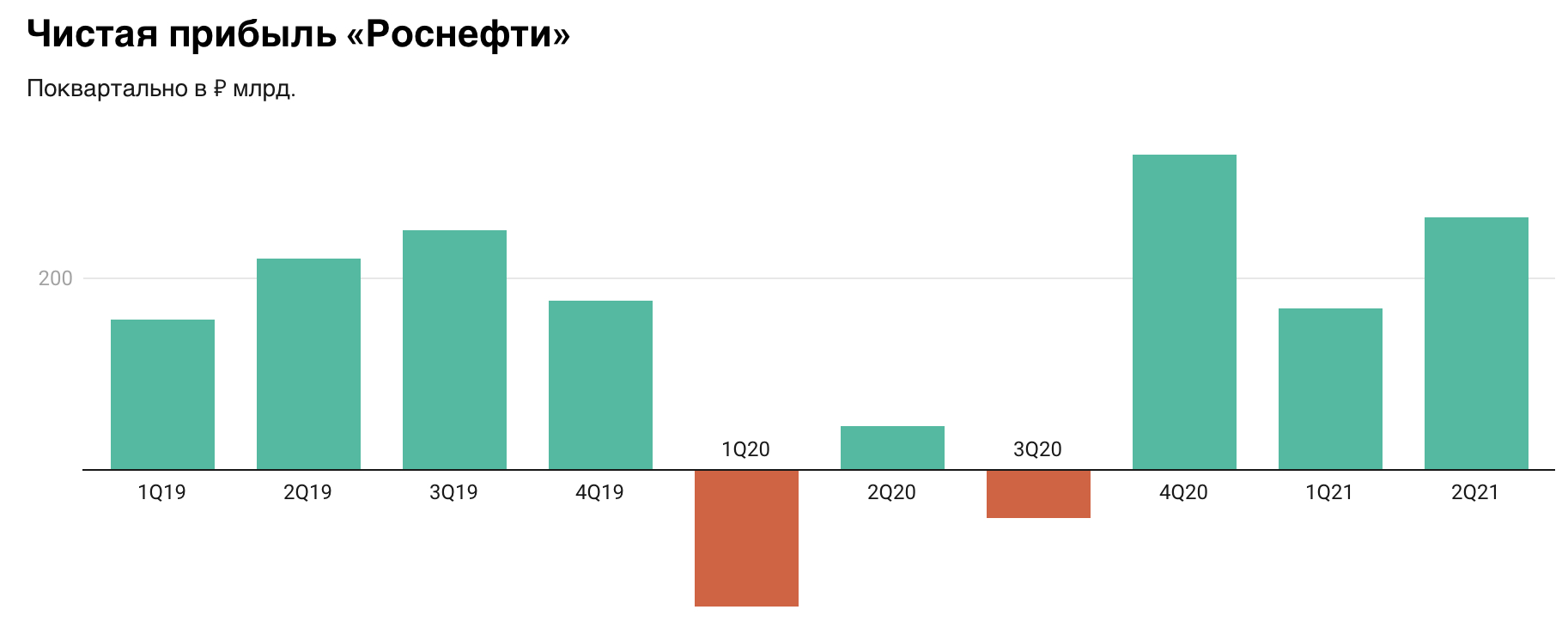

Несмотря на глубокий кризис нефтяной отрасли в 2020 году, у «Роснефти» сегодня устойчивое финансовое положение. Соотношение чистый долг / EBITDA составляет 1,7, а операционная прибыль в 5 раз превышает платежи по процентам.

По итогам первых шести месяцев 2021 года выручка «Роснефти» выросла на 39,6% год к году и составила ₽3,904 трлн, а чистая прибыль достигла ₽382 млрд по сравнению с убытком годом ранее, и ₽325 млрд чистой прибыли за первое полугодие 2019 года.

Высокая цена на нефть и увеличение объемов добычи могут позволить увеличить выручку компании до ₽8,5 трлн по итогам 2021 года, а скорректированная чистая прибыль может составить — ₽870 млрд.

Драйверы роста. Экспорт газа в Европу

В 2020 году компания добыла 62,8 млрд куб. м газа, но уже к концу 2022 года менеджмент намерен увеличить добычу до 100 млрд куб. м. Для этого у «Роснефти» уже есть необходимая ресурсная база.

Недавно «Роснефть» обратилась к президенту РФ с просьбой разрешить компании экспортировать 10 млрд куб. м газа в год через газотранспортную инфраструктуру «Газпрома». Скорее всего публичное обращение было инициировано самим Кремлем, который ищет пути диверсификации каналов поставки газа в Европу.

С высокой вероятностью этот вопрос уже решен, а значит «Роснефть» сможет продавать свой газ по высоким европейским ценам. Исходя из заявленного объема экспорта и прогнозируемой средневзвешенной цены природного газа на следующие 12 месяцев в $450 за тыс. кубов, это предполагает дополнительные $2,35 млрд EBITDA в год или плюс 11% к текущим значениям.

«Восток Ойл»

Мегапроект «Восток Ойл», имеющий прямой выход к Северному морскому пути и предусматривающий добычу 115 млн тонн нефти в год, является главным драйвером роста «Роснефти» в следующие 10 лет.

Ресурсная база проекта составляет 2 трлн куб. м газа и более 6 млрд тонн премиальной легкой нефти с уникально низким содержанием серы. Высокое качество нефти не требует отдельных установок на НПЗ, что значительно снизит выбросы парниковых газов и дает премию до $10 к прайсу североморского сорта Brent. Проект предполагает поставку нефти танкерами через Северный морской путь, что гарантирует неизменность ее качества по сравнению технологией смешивания при трубопроводной поставке.

В 2020 году «Роснефть» приступила к полномасштабной разработке месторождений проекта и запланировала начало опытно-промышленных работ на 2022 год. Выход на полную проектную мощность предполагается осуществить в течение 12 лет. Первые 30 млн тонн нефти будут добыты и отгружены в 2024 году, а к 2033 году объем отгрузок увеличится до 115 млн тонн в год.

В конце 2020 года проект «Восток Ойл» был оценен в $85 млрд. Доля «Роснефти» составляет 85%. еще 10% принадлежит сингапурском трейдеру Trafigura и 5% консорциуму компаний Vitol и Mercantile & Maritime Energy. Рыночная стоимость оставшихся доли «Роснефти» в этом проекте составляет более $72 млрд, что сопоставимо с текущей рыночной капитализации компании. Это говорит о том, что инвесторы еще не учитывают стоимость проекта «Восток Ойл» в оценке «Роснефти», который обеспечит компании $16 млрд в год дополнительной EBITDA.

Дивиденды

Не стоит забывать, что Правительство обязало госкомпанию направлять 50% прибыли на дивиденды. По итогам 2021 года «Роснефть» может распределить ₽435 млрд прибыли, что на 23% больше рекордного уровня 2019 года. Исходя из общего количество акций в обращении (9 500 млн штук), дивидендные выплаты могут составить по ₽45,80 на акцию, а дивидендная доходность к текущим ценам превысит 8%.

Поскольку дивдоходность предстоящих выплат примерно на четверть выше традиционной доходности высоконадежных «голубых фишек» российского фондового рынка, она послужит триггером для роста котировок «Роснефти» как минимум на 20% — до ₽670 за акцию к лету 2022 года.

Вывод

Несмотря на опасения нестабильности нефтяных котировок, с высокой вероятностью США и картель ОПЕК+, состоящий из всех основных нефтедобывающих стран мира, сохранят текущий баланс предложения и спроса. Наученные горьким опытом 2020 года, когда котировки поставочных форвардных контрактов ушли в отрицательное значение, альянс будет стремиться удержать котировки нефти в комфортном для отрасли и потребителей диапазоне — $60–70 за баррель.

Исходя из вышеизложенного прогноза дивидендных выплат, акции «Роснефти» имеют потенциал роста до ₽670 к лету 2022 года. Однако реализация стратегических проектов компании по освоению месторождений «Восток Ойла» и самостоятельному экспорту природного газа в Европу позволяет сместить цели роста значительно выше — как минимум до ₽1000 за акцию к концу 2023 года.