Роснефть - прирост ценности за счет реализации Восток Ойл

Тек. доходность

Могу заработать

Народный рейтинг

Топ-менеджеры Роснефти недавно увеличили свои вложения в акции Роснефти. Аналитики СИНАРА Инвестбанк считают, что этот шаг - правильный. СИНАРА выпустили обзора нефтяных компаний, где сказано, что Роснефть является одним из фаворитов по потенциалу роста

Закрыта по тайм-ауту

-22,42 %

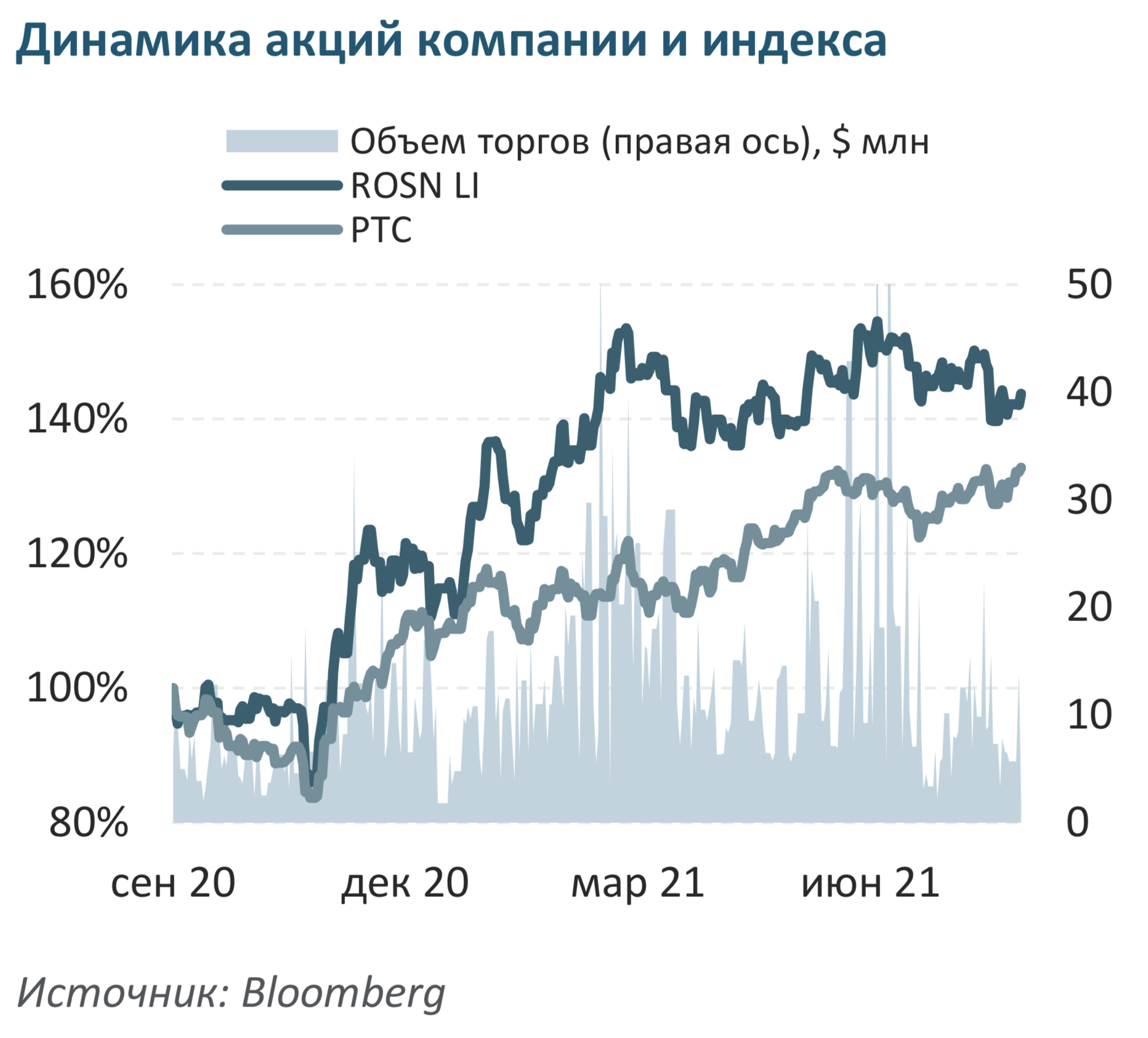

Наш инвестиционный фаворит в секторе — Роснефть, акциям которой мы присваиваем рейтинг «Лучше рынка». Компания начала реализацию гигантского проекта «Восток Ойл» и продала 10%-ную долю в нем компании Trafigura за 7 млрд евро. По нашим оценкам, проект стоимостью 10 трлн руб. не приведет к оттоку средств из компании ввиду значительных налоговых льгот. Мы оцениваем новые месторождения проекта в $78 млрд, а значит, рыночная капитализация Роснефти удвоится в случае успешной геологоразведки. Чтобы отразить прогресс в ГРР, мы консервативно добавляем ежегодно по 20% от оценки стоимости проекта в течение 5 лет.

Появление новых участников будет катализатором для оценки «Восток Ойл»

Продажа 5%-ной доли в проекте консорциуму во главе с Vitol может состояться этой осенью. С 2022 г. сильным триггером станет продажа доли стратегическому инвестору, обладающему опытом во всей цепочке создания ценности. В этом отношении наиболее вероятным претендентом является консорциум индийских компаний, которому сейчас принадлежит 49,9% в Ванкорском проекте. Условия развития проекта должны быть привлекательными и для оценки проекта рынком, и для новых участников: 1) нулевая ставка НДПИ на первые 16 лет как часть НДД, 2) освобождение от уплаты НДПИ в части капзатрат на инфраструктуру до 2029 г., 3) налог на прибыль по сниженной ставке (менее 4,5%) до 2030 г. и ряд других льгот.

Ресурсная база «Восток Ойл» сопоставима с пермским бассейном в США

Проект включает действующие месторождения Ванкорского кластера наряду с Пайяхским месторождением, уже подготовленным к освоению, недавно открытым Западно-Иркинским месторождением и лицензионные участки на полуострове Таймыр. Общий размер подтвержденной ресурсной базы 6 млрд тонн. Потенциал поставок превышает 100 млн тонн жидких углеводородов ежегодно в 2030-х гг., при этом возможна реализация крупного СПГ-проекта (30–50 млн тонн СПГ ежегодно).

Нефть высокого качества и прямой доступ на рынки

По данным агентства Argus, нефть «Восток Ойл» обладает премиальными характеристиками по сравнению с эталонным сортом Brent и поэтому может заслужить премию в $10–12/барр. Другое важное преимущество проекта — возможность прямых морских поставок нефти на европейские и многообещающие азиатские рынки без использования трубопроводной инфраструктуры.

Акцент на «Восток Ойл» переформатирует бизнес Роснефти

Роснефть намерена продолжить продавать низкорентабельные активы на поздних стадиях разработки с обводненностью свыше 80% и степенью истощения более 60%, на долю которых приходится 7–10% суммарного объема добычи компании. Помимо чисто экономического эффекта, продажа таких активов обеспечивает улучшение характеристик в сфере ESG.

Цена открытия

03 сентября 2021

552 RUB

-22,42%

Цена закрытия

05 сентября 2022

428,26 RUB

Инвесторы говорят

Отзывы наших пользователей