Роснефть сама себя покупает (и мы покупаем)

Драйверы

Обновление от 02.12.2024: инвестиционная идея ПОДТВЕРЖДЕНА

Роснефть не теряет операционной эффективности

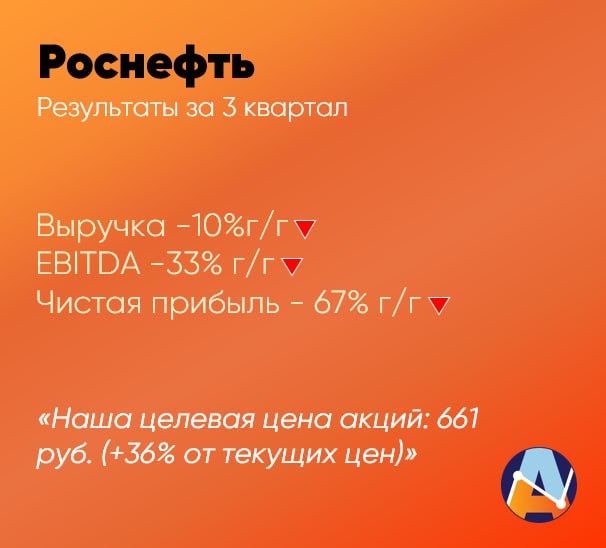

Ранее компания представила отчет за 3 кв. по МСФО. Выручка сократилась на 10% г/г, до 2,5 трлн руб., EBITDA - на 33% г/г, до 670 млрд руб. Чистая прибыль составила 153 млрд руб., снизившись на 67% г/г.

Результаты оказались лучше ожиданий рынка по прибыли и на уровне ожиданий по выручке и EBITDA. Необходимость сокращения добычи в рамках сделки ОПЕК+ и снижение рублевых цен нефти в 3 кв. оказали сдерживающее влияние на финансовый результат.

Тем не менее, компания остается операционно эффективной и удерживает крайне низкие расходы на добычу (2,8 долл./барр.), а на прибыль давят разовые факторы - курсовая переоценка из-за ослабления рубля и рост расходов по отложенному налогу на прибыль.

Четвертый квартал может оказаться сильнее. Кроме этого, Роснефть объявила о возобновлении выкупа своих акций в текущих условиях.

Совокупность этих факторов, на наш взгляд, поддержит котировки. Наш таргет по акциям компании - 661 руб. (~+36% от текущих цен). Роснефть по-прежнему единственная компания сектора, публикующая отчетность каждый квартал.

Обновление от 31.05.2024: инвестиционная идея ПОДТВЕРЖДЕНА

Роснефть лучше консенсуса

Компания представила результаты за l кв. 2024 г. по МСФО, которые превзошли ожидания рынка и оказались лучше как г/г, так и относительно IV кв. 2023 г.

- Выручка: 2,59 трлн руб., +42,3% г/г; +1,7% кв/кв

- EBITDA: 857 млрд руб., +27,5% г/г; +42,4% кв/кв

- Рентабельность EBITDA: 33%, +9,4 п.п. г/г; -3,8 п.п. кв/кв

- Чистая прибыль, относящаяся к акционерам: 399 млрд руб., +23,5% г/г; в 2,08 раза больше кв/кв

Роснефть продолжает удерживать контроль над расходами (удельные затраты на добычу держатся на уровне 2,6 долл./бнэ), плюс поставки по премиальным каналам в условиях довольно высоких цен на нефть и слабого рубля позволяют наращивать ключевые финпоказатели и работать эффективно, несмотря на ограничения в рамках ОПЕК+.

Определенное беспокойство вызывают высокие ставки, что приводит к росту стоимости фондирования для компании. Тем не менее, взгляд на перспективы Роснефти у нас положительный, компания показывает хорошую маржу, наращивает денежный поток, держит уровень долговой нагрузки на низком уровне - 1х на конец l кв. 2024, стабильно платит дивиденды (за l кв. 2024 г. сформирована база в 18,8 руб./акцию), планомерно развивает флагманский проект Восток Ойл. Cохраняем целевой уровень по акциям Роснефти на уровне 661 руб.

Исходная идея:

Совет директоров Роснефти вчера одобрил возобновление программы приобретения на открытом рынке акций компании.

- Программа продлится до 31 декабря 2026 г.

- Максимальный объём выкупа не превысит 102,6 млрд руб. (1,13 млрд долл.). Это соответствует объёму средств, не израсходованному в рамках предыдущих этапов программы, уточняется в сообщении компании.

Решение позитивное. Программа обратного выкупа действует в компании с 2018 г. и реализована менее чем на четверть (максимальный объём до 2 млрд долл., не более 340 млн шт. акций и ГДР). В 2022 г. была продлена до конца 2023 г., о возобновлении ранее информации не было. В целом это скорее формальность, подтверждение менеджментом долгосрочных перспектив развития компании и уверенности в её крепких показателях. При этом мы считаем, что новость может краткосрочно поддержать бумаги компании.

Наша фундаментальная цена акции – 661 руб.