Россети: пик затрат пройден, наступает пик дивидендов

Обновление от 26.05.20: инвест-идея и целевая цена ПОДТВЕРЖДЕНЫ

Завтра, 27 мая, холдинг "Россети" выпустит отчет по МСФО за 1К 2021 года. Мы ожидаем увидеть небольшое повышение скорректированной чистой прибыли в 1-м квартале на 7,6% г/г до 40,7 млрд руб. при увеличении выручки на 7% г/г.

Квартальные финансовые результаты сейчас не особенно актуальны для инвесторов, поскольку на первый план вышло решение по дивидендам за 2020 год. "Коммерсантъ" со ссылкой на источники пишет, что холдинг хочет оказаться от выплаты за 2020 год, ссылаясь на необходимость финансирования дальневосточных проектов ФСК ЕЭС при том, что сама ФСК ЕЭС может выплатить около 20 млрд руб. Советы директоров "Россетей" и ФСК ЕЭС рассматривали вопрос по дивидендам 24 мая, но решение пока не опубликовано.

Мы считаем, что отказ от дивидендов станет негативным сценарием для инвестиционного кейса "Россетей", которые резко нарастили выплаты в прошлом году. Нестабильное отношение коммунальных компаний, которые традиционно считаются дивидендными историями, к политике возврата капитала акционерам обуславливает дисконт в оценке.

Подобные планы по дивидендам также могут поставить под сомнение сроки приватизации компании. По нашему мнению, выгодное SPO требовало выполнение ряда условий – повышение показателей прибыли и дивидендов, которые могли быть главным образом реализованы за счет изменения регулирования, в частности, после повышения платы за льготное техприсоединение и введения платы за резерв мощности. В конце апреля замглавы Минэнерго Павел Сниккарс высказал мнение о том, что нерешенные проблемы электросетевого комплекса пока не позволяют проводить размещение акций "Россетей". Соответственно, это, на наш взгляд, объяснило бы неустойчивый подход к начислению дивидендов.

Наша текущая рекомендация по обыкновенным акциям "Россетей" - "покупать" с целевой ценой 1,89 руб., но мы допускаем возможность ее пересмотра из-за дивидендного вопроса.

Обновление от 02.12.20: инвест-идея и целевая цена ПОДТВЕРЖДЕНЫ

Результаты "Россетей" по МСФО по прибыли за 9м2020 вышли несколько ниже наших ожиданий: скорректированная прибыль за 9 мес. составила 82 млрд руб. (-9,5% г/г) при нашем прогнозе 85 млрд руб.

Отчетная прибыль акционеров за 9 мес. снизилась на 21% г/г до 56,2 млрд руб., EBITDA – на 8,2% г/г до 211,4 млрд руб. на фоне сокращения выручки на 2% г/г. На результаты, главным образом, снижение энергопотребления и, соответственно, слабая динамика выручки от передачи электроэнергии (-0,1%), но в целом результаты мы склонны считать неплохими для кризисного года. Выручка от передачи электроэнергии по Холдингу ТТМ (последние 4 квартала) замедлила темпы снижения в 3К 2020.

Ключевые показатели баланса демонстрируют приемлемую динамику: чистый долг подрос на 4% г/г до 469,6 млрд руб. или 1,79х EBITDA, а краткосрочная дебиторская задолженность по итогам 3К 2020 сократилась на 15% до 135 млрд руб. Резервирование по плохим долгам с начала года составило всего 4,3 млрд. руб., хотя и не исключаем, что увидим "наплыв" резервирования уже в следующем году.

В 4 квартале мы ожидаем улучшения динамики по основному бизнесу. В целом по году выручка от передачи э/э может составить, по нашим прогнозам, 864,7 млрд руб. (+0,5% г/г). Прогноз по годовой прибыли 2020П – 93,6 млрд руб. (-11% г/г). Ключевым риском для прогноза по прибыли считаем отражение списаний по основным активам в конце года.

Мы придерживаемся своей гипотезы о выплате дивиденда по обыкновенным акциям за текущий год 0,106 руб. (-6% г/г), который подразумевает доходность 6,2%, что мы считаем это приемлемым уровнем в текущих условиях.

На наш взгляд, тенденции кризисного года уже отражены в цене, и инвесторам стоит ориентироваться на будущий год. В 2021 году операционный рычаг сетевым компаниям может дать восстановление спроса на электроэнергию, а также снижение потерь. С момента нашей рекомендации "Покупать" в начале октября 2020 года акции принесли инвесторам доходность порядка 17%. Наша текущая целевая цена по Россети-ао 1,89 руб. предполагает наличие апсайда около 11%.

Обновление от 12.10.20: инвест-идея ПОДТВЕРЖДЕНА, целевая цена ПОНИЖЕНА

Россети - это электросетевая монополия, управляющая распределительными и магистральными сетями практически по всей России (80 регионов).

Мы подтверждаем рекомендацию "Покупать" по обыкновенным акциям Россетей с целевой ценой 1,89 руб. на 12 мес. Рекомендация по привилегированным бумагам "Покупать" с целевой ценой 2,30 руб.

- Скорректированная прибыль в 1П 2020 составила 54,8 млрд руб. (-9% г/г), что мы считаем хорошим результатом с учетом тех вызовов - теплой зимы и карантинов, с которыми бизнесу пришлось столкнуться в 1-м полугодии. Прибыль 2020П, по нашим оценкам, составит 94 млрд руб.

- Россети получили полный операционный контроль над ФСК ЕЭС, самой крупной и прибыльной "дочкой" холдинга. Это позитивное для материнской компании событие, которое позволит сократить дисконт в оценке RSTI по отношению к аналогам и повысить рыночную стоимость.

- Имидж компании улучшился с прогрессом по дивидендам. По итогам 2019 года Россети сделали рекордные выплаты в размере 23 млрд руб. По итогам 2020 года ожидаем сопоставимого платежа 0,106 руб. на 1 обыкновенную акцию, что подразумевает доходность 7%. Акции Россетей могут стать источником дивидендной доходности для инвесторов в условиях низких процентных ставок.

- Снижение инвестиционной программы с этого года ослабит давление на денежный поток и откроет пространство для поддержания дивидендов и снижения долга.

Стратегия компании

Увеличение доли рынка в России посредством консолидации ТСО. Доля рынка Россетей в 2019 году по НВВ составила 73,3%. Приобретение новых активов и новых клиентов потенциально выгодно для компании, так как дает эффект масштаба, хотя мы отмечаем, что актив активу рознь: наиболее выгодны покупки ТСО в крупных промышленных городах, в отличие от ТСО в загородной местности. В прошлые годы МРСК купили активы в Ижевске, Воткинске, Туле, Воронеже и др.

Ускорить процесс консолидации может повышение требований к качеству услуг, что приведет к увеличению издержек, а также перевод ТСО на эталонный тариф. Снижение рентабельности бизнеса создаст мотивацию собственников к продаже ТСО.

Стратегия-2030 предполагает снижение уровня потерь в сетях до 7,34% в 2030 году с 8,57% в 2019 году. Это одна из крупнейших статей расходов, на которую приходится около 15% выручки и экономия на которых позволит улучшить операционную рентабельность. Отчасти это будет обеспечено установкой "умных счетчиков", которые позволят снизить коммерческие потери и уменьшить судебные разногласия со сбытами.

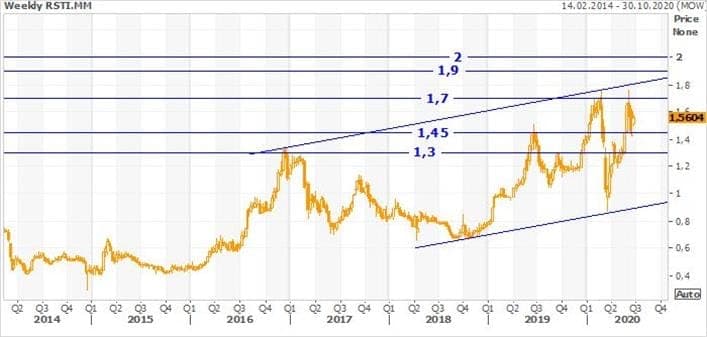

Техническая картина

На недельном графике обыкновенные акции RSTI торгуются в рамках восходящего канала. Для открытия длинных позиций считаем оптимальным диапазон 1,3–1,4. Целью выступают уровни 1,7 и 1,9–2,0.

Привилегированные акции Россетей консолидируются выше поддержки 2,0. Сопротивление пролегает в диапазоне 2,3–2,45. Уровни поддержки - 2 и 1,75.

Инвестиционная идея

Россети - это энергосетевая монополия, управляющая распределительными и магистральными сетями практически по всей России, с годовой выручкой свыше 1 трлн руб. Доля государства в капитале эмитента - 88%.

Мы возобновляем покрытие акций Россетей с рекомендацией "Покупать" по обыкновенным акциям с целевой ценой 1,92 руб. и "Держать" по привилегированным акциям с целевой ценой 2,36 руб. на перспективу 12 мес.

Россети получили полный операционный контроль над ФСК ЕЭС, самой крупной и прибыльной "дочкой" холдинга. Это позитивное для материнской компании событие, которое позволит сократить дисконт в оценке RSTI по отношению к аналогам и повысить рыночную стоимость.

Рост капитализации и увеличение free float после SPO в 2022 г. может впоследствии запустить новый раунд переоценки благодаря включению акций в индексы.

Имидж компании улучшился с прогрессом по дивидендам. По итогам 2019 г. Россети сделали рекордные выплаты в размере 23 млрд руб., и мы ожидаем, что эмитент будет и далее повышать их уровень для проведения выгодного SPO. Акции Россетей могут стать источником дивидендной доходности для инвесторов в условиях низких процентных ставок. Точкой роста может стать повышение нормы дивидендных выплат по холдингу после прохождения пиковых капитальных затрат в прошлом году. Снижение инвестиционной программы с этого года ослабит давление на денежный поток и откроет пространство для роста дивидендов.

Факторы привлекательности

Россети получили полный операционный контроль над ФСК ЕЭС, самой крупной и прибыльной "дочкой" холдинга. Для материнской компании мы считаем сделку позитивным событием, так как после этого Россети стали больше производственной компанией, нежели управляющим оператором, и дисконт по мультипликаторам к аналогам должен сократиться, а капитализация - повыситься.

В 2022 г. Россети могут провести допэмиссию для привлечения инвестиций, при которой может произойти обмен акций "дочек" на акции Россетей. По словам главы Россетей, допэмиссию акций необходимо "делать на дорогом рынке, когда вырастет рыночная стоимость бумаг". Рост капитализации и увеличение free float позволят впоследствии запустить новый раунд переоценки благодаря включению акций в индексы.

Решение резко увеличить дивиденды за 2019 г. до рекордных 23 млрд руб. (с учетом промежуточных выплат за 1-й квартал) подтверждает эти планы и способствует росту капитализации. Это значительно улучшило и инвестиционный имидж компании, так как ранее в начислении дивидендов не было системности и доходность по обыкновенным акциям была посредственной.

Россети скоро могут представить новую дивидендную политику, предположительно в ближайшие месяцы. Ранее сообщалось о возможности повышения коэффициента выплат до 75% прибыли по РСБУ.

Мы ожидаем, что эмитент будет повышать уровень дивидендов, и акции Россетей могут стать источником дивидендной доходности для инвесторов в условиях низких процентных ставок. Точкой роста может стать повышение нормы дивидендных выплат после прохождения пиковых капитальных затрат в прошлом году. Снижение совокупной инвестиционной программы "дочек" на 8% г/г, или 25 млрд руб. (с учетом НДС), в 2020 г. ослабит давление на денежный поток и откроет пространство для роста платежей акционерам.

Дивиденды

Детали новой дивидендной политики пока не известны, но ранее менеджмент озвучивал возможность повышения нормы выплат до 75% прибыли по РСБУ.

По итогам 2019 г. компания направила на дивиденды рекордные 23 млрд руб., что соответствует коэффициенту выплат 22% прибыли по МСФО и 17% прибыли по РСБУ. Мы полагаем, что в преддверии SPO компания будет поддерживать тренд на увеличение выплат, и акции Россетей могут стать интересной дивидендной историей на фоне низких процентных ставок.

По итогам 2020 г. объем выплат, по нашим оценкам, может превысить 24 млрд руб. Положительные ожидания по прибыли и уменьшение капитальных затрат вполне поддерживают этот сценарий. Компания также может рассмотреть вопрос о выплате промежуточных дивидендов в 3–4-м кварталах. Наш прогноз по дивиденду 2020П: 0,12 руб. - по обыкновенным акциям (DY 7,6%) и 0,28 руб. - по привилегированным (DY 13,5%).

Оценка

Дисконт RSTI к российским и зарубежным аналогам с учетом холдингового и странового риска мы оцениваем в среднем в 30% (таргет 2,0 руб.). Анализ стоимости по собственной дивидендной доходности подразумевает целевую цену 1,82 руб. при прогнозном дивиденде за 2020 г. 0,12 руб. и целевой доходности 6,5%. Оценка по средним собственным историческим мультипликаторам с 2019 г. P/E LTM (2,4x), форвардному P/E 1Y (2,1х), EV/EBITDA LTM (3,6х) и форвардному EV/EBITDA 1Y (3,5х) предполагает таргет 1,90 руб.

Агрегированная целевая цена - 1,92 руб. с потенциалом 23% в перспективе года, и мы рекомендуем "Покупать" обыкновенные акции Россетей.

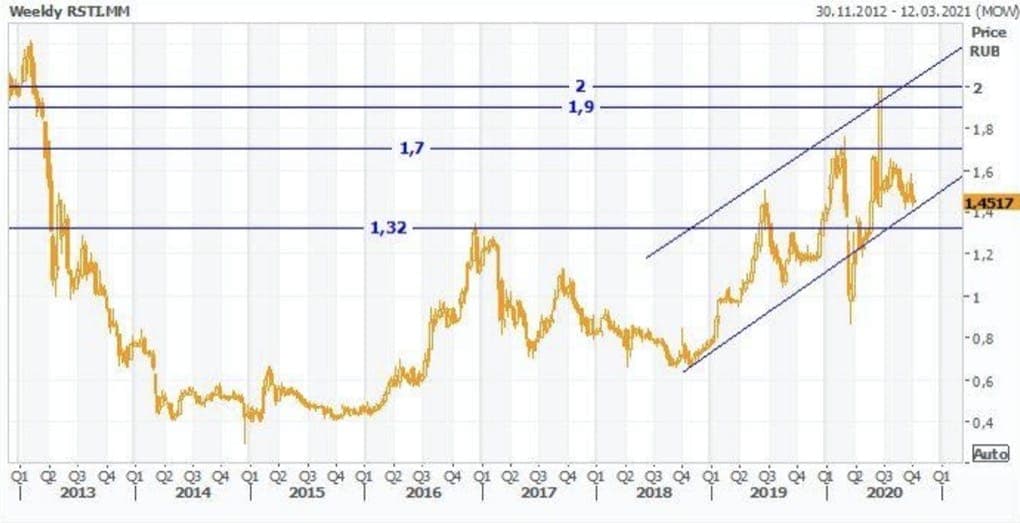

Техническая картина

На недельном графике обыкновенные акции RSTI консолидируются в районе локальных максимумов. Технический срез выглядит вполне оптимистично, целью будет выступать верхняя граница канала.