Россети Центр и Приволжье: дивиденды порадуют вновь

«Россети Центр и Приволжье» - одна из межрегиональных распределительных сетевых «дочек» холдинга «Россети». Компания осуществляет операционную деятельность по передаче электроэнергии и технологическому присоединению на территории девяти регионов Центральной России.

Стабильный бизнес и невысокая долговая нагрузка позволяют компании из года в год неплохо зарабатывать и делиться прибылью с акционерами. По итогам 2023 года дивиденд на акцию MRKP может составить 0,038 руб., что соответствует дивидендной доходности более 17%.

Проведенная нами оценка позволяет говорить о том, что справедливая стоимость одной акции «Россети Центр и Приволжье» составляет 0,294 руб. Это подразумевает потенциал роста 33% к текущей рыночной стоимости и соответствует рекомендации «ПОКУПАТЬ».

О компании

ПАО «Россети Центр и Приволжье» - одна из межрегиональных распределительных сетевых компаний, созданная в ходе реформирования российской электроэнергетики в 2007 году и входящая в периметр холдинга «Федеральная сетевая компания - Россети» (ПАО «Россети»). Осуществляет операционную деятельность по передаче электроэнергии и технологическому присоединению на территории девяти регионов (Нижегородская, Владимирская, Тульская, Калужская, Кировская, Ивановская и Рязанская области, а также Удмуртия и Марий Эл).

Контролирующим акционером «Россетей Центра и Приволжья» является государственный электросетевой холдинг «Россети» (см. диаграмму 1). Еще 17,0% акций принадлежит New Russia Generation Limited (структура Prosperity Capital). В миноритарных акционерах с долей 6% также числится шведский инвестиционный фонд EnergyO Solutions. В свободном обращении на Московской бирже торгуется порядка 26% (см. диаграмму 1).

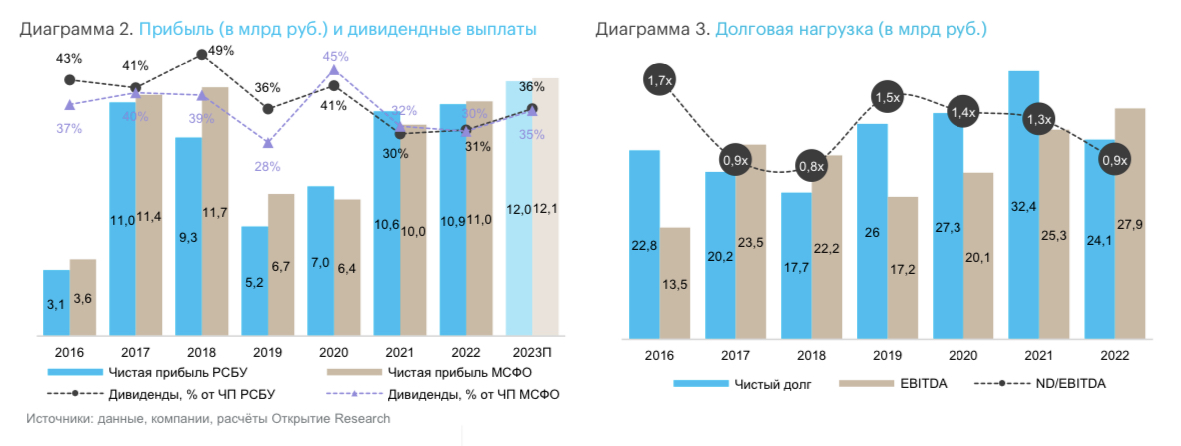

Финансовые результаты

Бизнес компании низкоэластичен по макроэкономическим метрикам и характеризуется стабильным спросом. Так, объемы передачи электроэнергии ПАО «Россети Центр и Приволжье» ежегодно составляют порядка 54 млрд кВт*ч, тогда как максимальная годовая просадка за последние 7 лет не превышала 5%. При этом тарифы на услуги МРСК ежегодно регулируются на государственном уровне (в среднем в рамках официальной инфляции). В результате компания работает с неплохой маржинальностью, стабильно получает прибыль и делится ею с акционерами.

Дивидендная политика ПАО «Россети Центр и Приволжье» (как и большинства других сестринских МРСК) предусматривает выплаты в 50% чистой прибыли, определенной как максимум из отчетностей РСБУ и МСФО. При этом такая прибыль может корректироваться на обязательные отчисления, инвестиции из чистой прибыли и погашение убытков прошлых лет. По факту, с учетом упомянутых корректировок, в среднем ежегодно акционеры получают от 30% до 50% прибыли в форме дивидендов (см. диаграмму 2).

По итогам 2022 года ПАО «Россети Центр и Приволжье» в целом продемонстрировало неплохие финансовые результаты. Выручка компании по МСФО выросла на 6,9% - до 114,0 млрд рублей. Операционные расходы составили 98,4 млрд рублей, увеличившись на 7,1%. Показатель EBITDA прибавил 13,9% и составил 7,87 млрд рублей. Чистая прибыль составила 11,05 млрд рублей, что на 11% больше аналогичного показателя предыдущего года. При этом рентабельность по EBITDA выросла до 24,4% против 23,7% в 2021 году. Чистый долг снизился с 32,4 млрд руб. до 24,1 млрд руб., а соотношение «чистый долг к EBITDA» сократилось до 0,9х - минимального значения за последние 4 года (см. диаграмму 3).

Финансовые показатели компании по РСБУ за I квартал 2023 года также оказалась достойными. Вследствие двукратной индексации котлового тарифа с 01.07.2022 г. и с 01.12.2022 г. выручка за услуги по передаче электрической энергии по итогам января - марта увеличилась на 15,5% в годовом сопоставлении. Чистая прибыль увеличилась на 16,1% г/г до 5,645 млрд рублей. Исходя из опубликованных результатов мы ожидаем, что по итогам всего 2023 года компания получит чистую прибыль по МСФО на уровне около 12 млрд руб. (чистая прибыль по РСБУ традиционно будет сопоставимой). Исходя из этого расчетный дивиденд на одну акцию MRKP по итогам текущего года может составить порядка 0,038 руб. на акцию, что соответствует дивидендной доходности более 17% по текущим котировкам. Более того, мы не исключаем, что «Россети Центр и Приволжье» может объявить небольшой финальный дивиденд по итогам 2022 года в дополнении к уже выплаченным в январе 0,03 руб. на акцию. Во всяком случае данный вопрос включен в повестку ближайшего совета директоров компании.

Инвестиционный тезис

- Стабильный спрос и ежегодная индексация тарифов формируют устойчивую бизнес-модель для ПАО «Россети Центр и Приволжье». Это позволит компании в обозримой перспективе поддерживать рентабельность и зарабатывать стабильную прибыль, сохраняя при этом невысокую долговую нагрузку.

- Текущая дивидендная политика ПАО «Россети Центр и Приволжье» вряд ли изменится в ближайшие годы. В результате компания продолжит практику выплат акционерам, и, ориентируясь на текущие котировки, можно говорить о двузначной форвардной доходности акций MRKP.

Оценка стоимости

Учитывая тот факт, что акции «Россетей Центра и Приволжья» являются ярко выраженной дивидендной историей, мы оценили их стоимость с помощью модели дисконтирования дивидендов. В ее рамках мы закладываем рост будущих выплат на довольно консервативном уровне в 4%. Учитывая сегодняшний уровень процентных ставок в РФ и их ожидаемую динамику, средневзвешенная стоимость капитала «Россети Центр и Приволжье» на уровне 17,0% представляется нам адекватной для задачи дисконтирования дивидендного потока. С учетом таких вводных, а также форвардных выплат в размере 0,038 руб., справедливая стоимость акций компании получается равной 0,29 руб., что подразумевает потенциал роста на уровне 33% с текущих уровней и соответствует рекомендации «ПОКУПАТЬ».

Риски

- Усугубление геополитических рисков в среднесрочной перспективе может оказать сильное негативное воздействие на российский фондовый рынок в целом и акции MRKP в частности.

- Относительно низкая ликвидность акций «Россети Центр и Приволжье» ограничивает потенциальный объем средств, который разумно инвестировать в бумаги компании, сохраняя при этом возможность относительно быстро выйти из позиции по близким к рыночным котировкам.

- Недостаточное для покрытия растущих затрат повышение тарифов на передачу электрической энергии может привести к снижению рентабельности бизнеса компании и сокращению прибыли, а, следовательно, и дивидендов.