Россия - страна доходностей

Описание евробонда

30-летний выпуск объемом 2,5 млрд долл. был размещен Минфином РФ в июне 1998 г. До погашения по бумаге не предусмотрены опции по досрочному отзыву и/или пересмотру купона. Выпуск имеет купон 12,75 % годовых, что является одним из самых высоких уровней в сегменте отечественных еврооблигаций и наивысшим среди российских долларовых госзаймов. Минимальный лот по бумаге составляет USD 10 тыс., что ниже обычного объема для российских евробондов (USD 200 тыс.). Как и другие суверенные российские долларовые госзаймы, выпуск "Россия-28" достаточно активно торгуется на Московской бирже и входит в Ломбардный список Банка России.

Выпуск имеет "инвестиционные" рейтинги от агентств S&P и Fitch (оба - BBB-), тогда как агентство Moody's держит по долларовым обязательствам нашей страны рейтинг на одну ступень ниже "инвестиционного" (Ba1). Если агентства Moody‘s и Fitch имеют "позитивный" прогноз по изменению рейтингов РФ, то S&P - "стабильный".

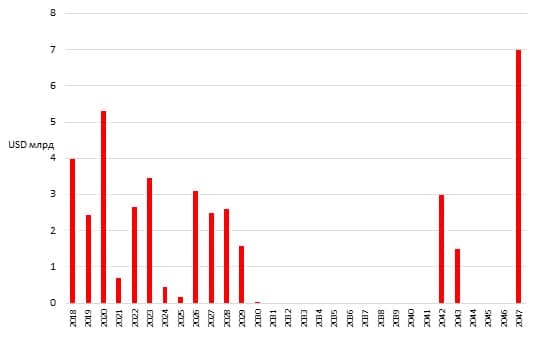

В настоящее время линейка суверенных отечественных евробондов, номинированных в долларах, состоит из 13 выпусков. Выпуск с погашением в 2028 г. является самым "старым" отечественным суверенным евробондом, размещенным еще до кризиса 1998 г.

Финансовое положение эмитента

По состоянию на 01.05.2018 г. объем государственного внешнего долга Российской Федерации, включая госгарантии в иностранной валюте, составил 51,4 млрд долл. Задолженность по внешним облигационным займам достигла 39,2 млрд долл. График погашения внешнего долга, на наш взгляд, выглядит сбалансировано.

Наряду с сильными макроэкономическими показателями (ожидающимся профицитом федерального бюджета в 2018 г., значительным объемом международных резервов) Россия характеризуется сравнительно низким уровнем долговой нагрузки, что потенциально открывает широкие возможности для рефинансирования имеющихся обязательств. Так, согласно данным Bloomberg, отношение долга к ВВП у России в настоящий момент составляет 12%, тогда как у Китая, Индии и Бразилии - 19%, 50% и 78% соответственно.

Идея

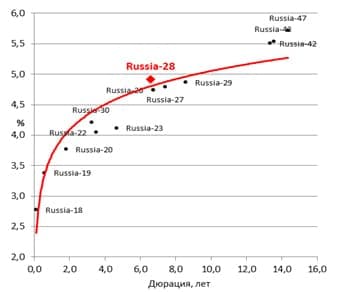

Недавняя турбулентность на рынке, вызванная ростом безрисковых долларовых ставок, привела к ситуации, когда инвесторы, ориентированные на умеренный уровень риска, могут зафиксировать довольно интересную доходность. Кроме того, снижение рублевых доходностей делает российские еврооблигации еще более привлекательными. Например, сравнимый по дюрации выпуск ОФЗ с погашением в январе 2028 г. предлагает сейчас доходность на уровне 7,5%, в то время как доходность "Россия-28" достигает 4,9%. Отметим, что, за исключением "дальних" бумаг, "Россия-28" является единственным выпуском, торгующимся с премией в доходности относительно суверенной кривой. Высокий купон выпуска (12,75%) в значительной мере компенсирует локальные "просадки" в цене.

К числу основных триггеров по бумаге отнесем возможное повышение агентством Moody's рейтинга нашей страны до "инвестиционного" уровня, что приведет к притоку средств нерезидентов. В январе 2018 г. Moody's изменило прогноз по рейтингу РФ на "позитивный", что открывает дорогу к возможному повышению рейтинга в ближайшие 12-18 месяцев. Отметим, что Moody's готово рассматривать повышение рейтинга РФ, даже если в отношении нашей страны будут введены санкции наподобие примененных против Венесуэлы.

Между тем, заметим, что сейчас выпуск "Россия-28" торгуется вблизи двухлетних ценовых минимумов, что связано как с недавним увеличением российской премии за риск, так и ростом процентных долларовых ставок. Например, доходность 10-летних казначейских облигаций США (UST-10) сейчас достигла максимумов с середины 2011 г., и ее вероятное дальнейшее увеличение (обусловленное ужесточением политики ФРС) обещает сохранение ценовой волатильности суверенных выпусков России. Что касается страновой премии, то ее дальнейший рост не исключен в случае ужесточения санкционного режима в отношении России. Тем не менее, мы придерживаемся мнения, что риски, связанные с инвестированием в российский госдолг, в значительной мере компенсируются текущим уровнем доходности.

Также заметим, что выпуск "Россия-28" из-за высокого купона является сравнительно дорогим для обслуживания, из-за чего он может быть выбран в качестве объекта в рамках программы обмена старых выпусков на новые. В 2018 г. Минфину осталось обменять суверенных евробондов на сумму 0,8 млрд долл., однако, нельзя исключать, что выпуск может быть задействован в программах обмена в ближайшие годы. Это создаст дополнительную опцию для держателей данной бумаги.

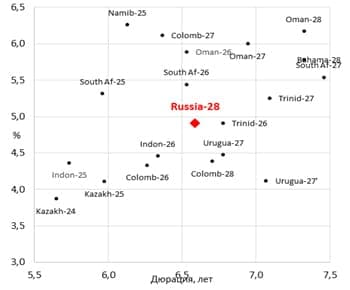

Что касается позиционирования выпуска "Россия-28" относительно суверенных бумаг со схожим рейтингом, то он торгуется на уровне долгов таких стран, как Южная Африка, Индонезия и Уругвай.

Суверенные долларовые евробонды РФ

Суверенные долларовые евробонды с рейтингами BBB-/BB+

С учетом всего вышесказанного, мы считаем выпуск "Россия-28" интересным объектом вложений для инвесторов, ориентированных на долгосрочную перспективу. Инвесторы имеют возможность зафиксировать почти 5%-ю доходность по бумаге с суверенным кредитным качеством.