Богатство России индексами прирастать будет

Тек. доходность

Могу заработать

Народный рейтинг

Альфа-Капитал выпустили стратегию на 2021 год. Увереннее всего они смотрят на перспективы широкого российского рынка акций. Ждут роста Индекса на 10% в базовом сценарии и на 25% в оптимистичном. На 2020 год Альфа выпускали такую же идею и оказались правы

Закрыта (целевая цена достигнута)

10 %

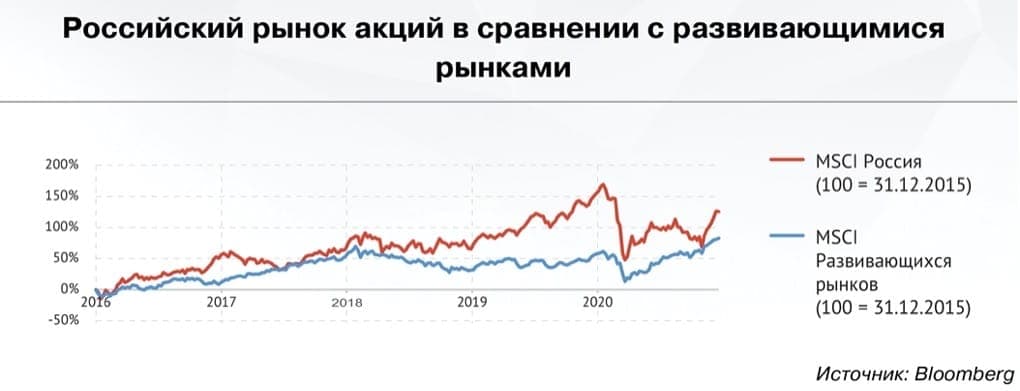

Российский рынок, хотя и обновил исторические максимумы, отстал от глобального рынка, уступив и развивающимся рынкам, несмотря на хорошее состояние экономики и сравнительно успешное прохождение «коронакризиса». Главная причина этого – цены на нефть. В индексе MSCI Россия сильный перевес нефтегазового сектора (доля превышает 45%), поэтому российский рынок сильнее других подвержен влиянию колебаний нефтяных котировок. Стоит отметить также ряд внешне- и внутриполитических событий, санкционную риторику.

Тем не менее ближе к концу года ситуация существенно улучшилась, цены на нефть подросли, улучшились и прогнозы по рублю. Российский рынок отыграл в итоге часть позиций.

Зеленые островки российского рынка акций

При общих слабых результатах российского рынка можно выделить отдельные сектора, показавшие, наоборот, отличные результаты.

- Золотодобывающие компании. Золото как защитный актив привлекло внимание инвесторов во время распродажи на рынках.

- Потребительский и технологический сектора, как и на других рын- ках, показали отличные результаты по итогам года. Правда, их небольшая доля в индексе не позволила им оказать достаточно сильное влияние на весь рынок.

- Сильно выросло число заявок на первичное размещение россий- ских компаний на бирже. Буквально за несколько месяцев были проведены размещения таких компаний, как «Самолет», «Совкомфлот» и «Озон».

В 2021 году российский рынок акций может получить новый импульс благодаря высокой концентрации «компаний стоимости», которые получат преимущество на фоне циклического роста экономики и исчерпанного потенциала снижения ставок в твердых валютах, роста прибылей и дивидендных выплат.

Фундаментальные оценки

При восстановлении экономики в 2021 году спрос на рисковые активы будет расти, в том числе на акции развивающихся рынков. Развивающиеся рынки очень по-разному прошли «коронакризис», часть из них может столкнуться с серьезными проблемами. Рост по развиваю- щимся рынкам не будет фронтальным. Российский рынок при этом выглядит одним из наиболее привлекательных:

- Низкие макроэкономические риски. Это следует из соотношения показателей долга, состояния бюджета, резервов, подхода к фискаль- ной и монетарной политике.

- Перспективы укрепления рубля. Тренд на укрепление должен продолжиться, так как курс сильно выше справедливых уровней.

- Высокая дивидендная доходность. Многие компании в РФ выиграют от соотношения высоких сырьевых цен и относительно слабого рубля.

- Приток внутренних инвесторов позволит снизить зависимость от внешних факторов, включая санкционную риторику.

Прогноз

Российский рынок акций в 2021 году, скорее всего, покажет опережаю- щую динамику относительно других рынков акций.

- +10% в базовом сценарии. Сохранение притока внутренних инвесторов, сокращение дисконта к другим рынкам.

- +25% в оптимистичном. Благоприятная для сырьевых компаний ситуация на рынках, относительно слабый рубль, спокойный внешний фон.

- 0% в пессимистичном: ухудшение ситуации в мировой экономике, новые санкции, негативные изменения в макроэкономической полити- ке РФ, вторичная рецессия в мировой экономике.

Цена открытия

20 января 2021

3 460 RUB

+10%

Цена закрытия

02 июня 2021

3 806 RUB

Инвесторы говорят

Отзывы наших пользователей