Ростелеком и Теле2: честно - дороже!

Как M&A отразится на всех участниках сделки?

Tele 2 («Т2 РТК холдинг» ) - 4-й по размеру сотовый оператор, который был создан на базе регионального GSM-оператора Tele2 Russia и сотовых активов Ростелеком в 2014: компания передала Tele 2 свои сотовые активы и лицензии и получила долю в операторе. Доля ВТБ, банка Россия и Алексея Мордашова размылась до 55%. Так, Ростелеком получил долю в растущей компании, а остальные акционеры вместо Tele2 без выхода на Московский рынок, получили Tele2 c сотовыми лицензиями и Москвой.

Переданные Ростелекомом лицензии позволили Tele 2 развернуть продажу широкого спектра услуг, среди которых скоростной мобильный интернет, в Москве и 65 регионах страны и за счет низких цен завоевать значительную долю рынка мобильной связи(16%) и стать самым растущим оператором в секторе.

23 января появились новости о том, что ВТБ ведет переговоры о продаже своей доли “Т2 РТК холдинг” Ростелекому. О заинтересованности в сделке также упоминал президент ВТБ Андрей Костин во время Всемирного экономического форума в Давосе. ВТБ еще при покупке актива у шведской компании говорил о том, что актив для последующей перепродажи. До этого ВТБ невыгодно было продавать свою долю, и к тому же поглощение было невыгодным и для Ростелекома из-за высокого долга и чистого убытка Tele2.

Сделка может быть выгодна как для ВТБ, который может получить 66 млрд руб. за свою долю, так и для Ростелекома. Костин заявлял, что сделка может быть закрыта в течение месяца, поэтому мы решили посмотреть, как обстоят дела сейчас у Tele2 и как возможное увеличение доли до контрольного пакета и полный выкуп доли ВТБ повлияет на Ростелеком.

M&A: Чего мы ожидаем?

Для сделки с Ростелекомом весь Tele2 оценили в 240 млрд руб. У Ростелекома есть казначейские акции на сумму 23,7 млрд руб. (12%). Частично компания может оплатить покупки ими, частично – в долг.

Возможны несколько сценариев развития событий с покупкой Tele2 Ростелекомом:

1) Ростелеком увеличит свою долю в компании до контрольного пакета, то есть купит 6% акций (14,4 млрд руб.) у ВТБ в обмен на казначейские акции или за ден. средства и в долг.

2) Ростелекому придется выкупить всю долю ВТБ (27,5%), которая стоит 66 млрд руб., частично в обмен на казначейские акции, частично – за ден. средства и в долг.

3) Ростелеком выкупит доли всех остальных акционеров, то есть 55% акций (137,5 млрд руб.)

Наиболее вероятным видится второй сценарий. Для ВТБ не выглядит интересным совершать сделку полностью за казначейские акции и при этом по-прежнему частично оставаться в Tele2. Скорее они захотят получить ден. средства (актив изначально был куплен с целью перепродажи) и долю в Ростелекоме, который с растущим Tele2 станет выгодной инвестицией. На третий сценарий, вероятно, не согласится сам Ростелеком, так как это существенно увеличит долговую нагрузку (Net Debt/EBITDA = 3x).

По нашим ожиданиям, FCF Ростелекома в 4кв. 2018 составит около 7,4 млрд. при среднем за 2018 год уровне рентабельности EBITDA 32% и выполнении guidance по CAPEX, равного 65 млрд руб. за 2018 год.

В таком случае, Ростелеком сможет обменять 9,9% на свои акции, и остальную часть оплатить ден. средствами и в долг.

Второй сценарий развития событий создаст краткосрочный негатив из- за увеличения долговой нагрузки и риска отказа от див. выплат: после консолидации с Tele2 чистый долг Ростелекома вырастет с 203 млрд руб. до 356 млрд руб. (Net Debt/EBITDA = 2,5).

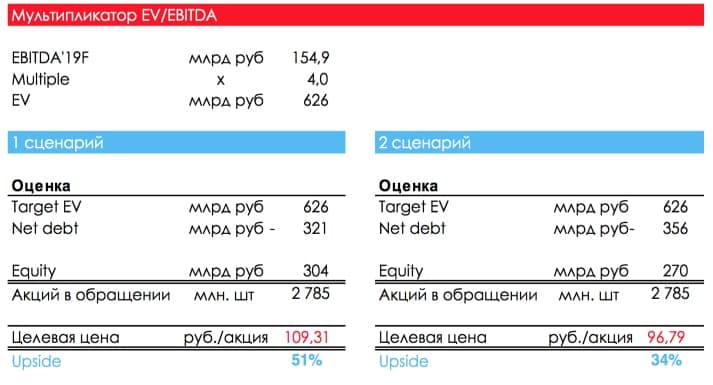

Но долгосрочно сделка приведет к позитивному исходу. Мы ожидаем, что Tele2 будет продолжать расти с высокими темпами за счет ресурсов Ростелекома, и со временем поглощение даст эффект синергии. Ростелеком сможет монетизировать казначейские акции и стать крупнейшей телекоммуникационной компанией. M&A c Tele2 позволит Ростелекому монетизировать казначейские акции и сделает одним из крупнейших операторов в России наравне с МТС с консолидированной выручкой около 458 млрд. руб. на конец 2018 г. и около 490 млрд. руб. на конец 2019 г. По итогам 2019 г. мы ожидаем, что EBITDA объединенной компании достигнет 155 млрд руб. при сохранении уровня рентабельности EBITDA Ростелекома и Tele2 на уровне 2018 г.

Мультипликаторная оценка указывает, что у актива есть upside- потенциал, как при первом, так и при втором сценарии.

FCF yield за 2018 год Ростелекома ожидается на уровне 6.4%, в то время как для Теле2 мы прогнозируем 5.6%(при предпосылке CAPEX/EBITDA=15%, такой денежный поток планировала компания еще в 2017). Покупка Tele2 обойдется Ростелекому дороже, чем актив реально стоит.

Мы ожидаем, что в долгосрочной перспективе увеличение доли Ростелекома в Tele2 до контрольного пакета даст эффект синергии и эффект масштаба.

Что говорит ТА?

Анализ месячного графика показывает, что акции находятся около восходящей трендовой линии, при этом, если рассматривать движение цены с 2013 года, то сформировалась фигура клина, указывающая на возможную смену нисходящей тенденции.

На недельном графике видно, что акции одновременно находятся вблизи восходящей трендовой линии, а также около уровня сопротивления (73.45), в случае преодоления которого открывается уровень 89.00. Если же линия тренда будет сломлены, то уровнем поддержки выступит отметка 65.40