Русагро: самый жир

Обновление от 22.04.2024: инвестиционная идея ПОДТВЕРЖДЕНА

«Русагро» раскрыла сильные операционные результаты за 1-й квартал 2024 года. Как выглядит оценка на мультипликаторах нового с/х года?

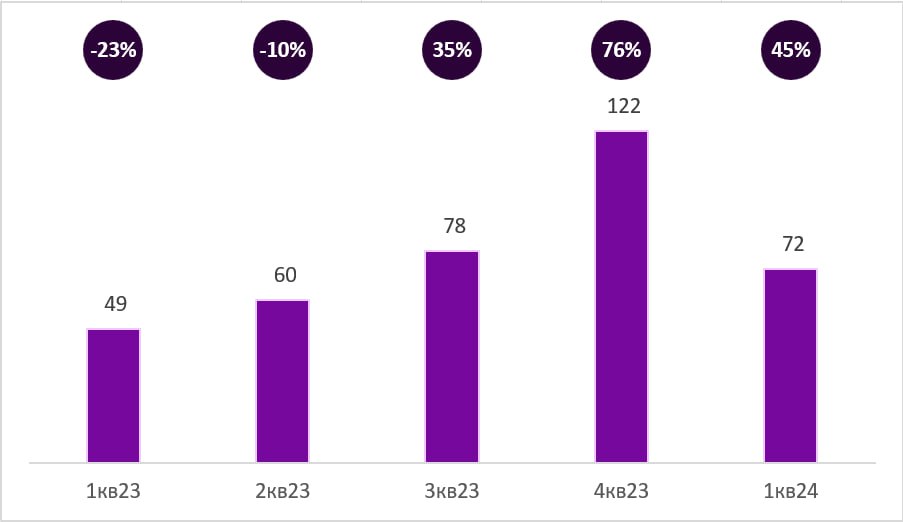

Выручка выросла на 45% г/г до 72 млрд руб. Покупка НМЖК существенно увеличила долю масложирового направления (62% от выручки), а сам актив внес 20% в консолидированный результат.

Средние цены по операционным сегментам показывают 7% восстановление г/г за 1-й кв. 2024 г., но находятся в районе нуля с начала года. Последнее отражает высокое предложение с/х культур текущего сезона и представляет потенциал к восстановлению.

Сахарный дивизион порадовал ростом объемов реализации (+26% г/г) на фоне высокой уборки и переработки свеклы. Рыночные цены на сахар выросли на 13% г/г за 1-й кв. 2024 г. и дают возможность компании сохранять высокую EBITDA рентабельность (30% за 2023 г.).

Продажи продукции свиноводства сократились на 19% г/г до 58 тыс. тонн, отразив отложенный эффект АЧС в Приморской крае в прошлом году. Преодоление последствий и начало экспорта в Китай с площадок центральной части страны станут главными драйверами органического роста в 2024-2025г.

Расписки выросли на 7% с начала года, отставая от среднего роста акций потребительского сектора в 27%. Компания торгуется на мультипликаторе EV/EBITDA следующего с/х года в 4х, что близко к нижней границе исторического диапазона и представляет привлекательный уровень.

Исходная идея:

«Русагро» близка к получению контроля в НМЖК. Насколько привлекательна сделка?

«Русагро» близка к приобретению 50% в «Нижегородском масложировом комбинате» (НМЖК). Компания управляет маслоэкстракционными и масложировыми производствами, а также имеет сильный портфель брендов (майонез «Ряба», соусы Astoria, маргарин «Хозяюшка»).

Масложировой сегмент стал для «Русагро» ключевым после консолидации компании «Солнечные продукты» и увеличил выручку на 56%, EBITDA - на 35% в 2022 г. В сезоне 2022/23 (сентябрь/август) «Русагро» работает на высокой рентабельности (EBITDA 17%), выигрывая от рекордного предложения семян подсолнечника.

Потенциальное приобретение укрепит лидерские позиции «Русагро» на рынке. Полная консолидация позволит нарастить выручку до 25%, стать лидером по переработке семян (доля 12%), а также занять 30% долю на рынке майонеза и маргарина.

По предварительным данным, продающими акционерами станут российские бизнесмены. В НМЖК партнером является сингапурская Wilmar – крупнейший азиатский производитель пальмового масла. Выкуп последней потребовал бы разрешения Правительственной комиссии и пока что административно сложнее. Однако, будущее партнерство может стать для «Русагро» выгодным в отношении экспорта продукции на азиатские рынки.

В новом сезоне предложение семян подсолнечника останется на рекордном уровне (более 16 млн т) и улучшит положение переработчиков. Динамика сделки означает операционный контроль «Русагро» уже для предстоящей уборки урожая. Мы считаем расширение масложирового дивизиона стратегически привлекательным из-за большой экспортной ориентации, лидерских позиций компании и структурного увеличения предложения подсолнечника от фермеров.

Акции «Русагро» за год выросли на 5% (индекс +25%) и нам кажутся интересными на фоне нормализации балансов по с/х культурам, снижения экспортных пошлин и роста бизнеса.