Русагро: мечта хозяйки, слово мясника

Тек. доходность

Могу заработать

Народный рейтинг

Аналитики Тинькофф рекомендуют покупать Русагро. Говорят, акции торгуются по привлекательным рыночным оценкам и могут выиграть от роста цен на сельхозпродукцию. Кроме того, компания участвует в госпрограмме субсидирования сельскохозяйственного сектора

Закрыта (целевая цена достигнута)

20,75 %

Обновление от 16.06.2023: целевая цена ПОВЫШЕНА

У нас открыта идею на покупку расписок РусАгро с таргетом на уровне 900 руб./бумагу. Теперь мы решили поднять таргет до 1100 руб./бумагу, который предусматривает потенциал роста на 20% на горизонте года. Все из-за ряда позитивных факторов в последнее время.

Редомициляция все ближе. На последнем звонке инвесторам представители РусАгро сообщили, что находятся на финальном этапе обсуждения плана по смене юрисдикции. В течение нескольких месяцев компания может публично объявить детали. Недавние подвижки в этом вопросе у других компаний поддерживают рост расписок и РусАгро.

Повышение базовой цены для расчета экспортных пошлин приводит к росту внутренних цен. 1 июня объявили, что с 7 июня вступят в силу изменения базовой цены для расчета экспортной пошлины. За неделю после анонса цены на пшеницу четвертого класса в России выросли на 7%.

Напомним, что с июля 2022-го экспортные пошлины на пшеницу определяют в рублях и базовую цену для ее расчета установили на уровне 15 тыс. руб./тонну. Экспортная пошлина составляет 70% от разницы между индикативной ценой, которая рассчитывается на основе экспортных контрактов, и базовой ценой. Пошлина нужна для того, чтобы регулировать цены на внутреннем рынке. Ранее 70% от разницы между ценой продажи и базовыми 15 тыс. руб. уходили на экспортную пошлину. Из-за этого цены на пшеницу на внутреннем рынке не поднимались выше 15 тыс. руб./тонну. Вместо экспорта производители могли выбрать сбыт на внутреннем рынке, чтобы не решать логистические и транзакционные проблемы, при этом могли получить аналогичный результат, как если бы отправляли пшеницу на экспорт.

Теперь базовую цену повысили до 17 тыс. руб./тонну (с 7 июня). То есть отпускная цена для производителей автоматически увеличилась, и не важно, предпочтут ли они экспорт или сбыт на внутреннем рынке. Добавим, что введение новой базы расчета выглядит логичным на фоне ослабления рубля, поскольку экспортные контракты заключаются в долларах.

Мировые цены растут. С начала июня мировые цены на пшеницу выросли на 11,3%. Одна из главных причин — проблема с продлением зерновой сделки. Напомним, что зерновую сделку заключили летом прошлого года, чтобы Украина и Россия смогли поставлять свою агропродукцию и удобрения на международные рынки. На долю этих стран приходится около 30% мирового экспорта пшеницы, поэтому любые новости о проблемах с исполнением этой сделки оказывают влияние на стоимость зерновой культуры. Росту цен на пшеницу также способствует Египет, который сейчас активно осуществляет закупки, чтобы устранить дефицит запасов пшеницы.

В прошлом году РусАгро реализовала 4,6% зерновых культур (пшеница, ячмень, кукуруза) через экспорт, а в 2021-м доля экспорта составляла 11,3%. Текущий рост мировых цен реализации пшеницы и снижение пошлины (теперь 70% от разницы между ценой реализации и базовой ценой в 17 тыс. руб./тонну) могут поддержать выручку с/х-сегмента компании.

Однако прогнозируемое замедление роста мирового ВВП и снижение цен на энергоносители могут оказать давление на цены на агропродукцию в долгосрочной перспективе. Также стоит учитывать риски, которые несет отмена зерновой сделки для российских производителей удобрений и агропродукции. Именно поэтому сейчас активно обсуждают введение двусторонних независимых транзакций с ключевыми экспортерами и импортерами.

РусАгро — один из наших фаворитов в этом году.

Обновление от 24.04.2023: инвестиционная идея ПОДТВЕРЖДЕНА

РусАгро недосчиталась четверти выручки.

Зато выросла рентабельность и появился потенциал для увеличения продаж.

Сельскохозяйственная и продовольственная компания опубликовала неоднозначные операционные результаты за 1 квартал 2023 годы. Компания снизила выручку — продажи почти по всем направлениям упали. Только продажи сахарной свеклы стоят особняком — они взлетели на 741%. Показатели:

Выручка: 49,4 млрд руб. (-23% год к году)

- Масложировой сегмент

Производство сырого растительного масла: 132 тыс. тонн (-25%)

Продажи потребительской продукции: 67 тыс. т (-11%)

Продажи промышленной продукции: 266 тыс. т (-18%)

- Мясной бизнес

Производство свиней 89 тыс. т (+14%)

Продажи свиноводческой продукции 72 тыс. т (+19%)

- Сахарный бизнес

Производство сахара: 69 тыс. т (+23%)

Продажи сахара 148 тыс. т (-17%)

- Сельскохозяйственный бизнес

Продажи зерна: 88 тыс. т (-51%)

Продажи масличных культур: 127 тыс. т (-8%)

Продажи сахарной свеклы: 494 тыс. т (+741%)

Бумаги РусАгро на 11.20 мск стоили 790,8 руб. (-0,73%).

Давление на выручку больше всего оказал масложировой сегмент. Из-за падения цен на масло компания сократила производство. Также сказался эффект высокой базы 1-го квартала прошлого года, когда спрос вырос на фоне геополитических и экономических рисков. Зато рентабельность удалось повысить за счет снижения себестоимости на фоне падения цен на подсолнечник.

Реализация зерновых культур снизилась в связи с ожиданием лучшей рыночной конъюнктуры и заключенных контрактов на продажу во 2-м и 3-м кварталах. Снижение цен на сельскохозяйственную продукцию и ее производных было ожидаемым, при этом компания оптимизирует сроки реализации продукции, а также пользуется низкими ценами для повышения рентабельности других сегментов.

Мы сохраняем позитивный взгляд на расписки компании с целевой ценой 900 рублей за бумагу.

Обновление 31.01.2023: целевая цена ПОВЫШЕНА

РусАгро зафиксировала падение квартальной выручки впервые с 2019 года. В четвертом квартале 2022-го доходы упали на 11% год к году. Подвел сельскохозяйственный сегмент. Рекордный объем реализации зерна (556 тысяч тонн, +176% г/г) не смог компенсировать падение цен и перенос продаж других продуктов сегмента (масличных культур, сои и подсолнечника) на 2023 год. Перенос компания связывает с плохими погодными и рыночными условиями.

По этим же причинам невзрачные результаты показали также масложировой и сахарный сегменты. В плюсе только мясной сегмент, объемы производства и продаж которого росли в связи с наращиванием производственных мощностей в Приморском крае. Пока не меняем таргет для РусАгро на ближайшие 12 месяцев — 950 рублей за акцию (+39% с текущих уровней). Ждем публикации финансовых результатов 28 февраля за четвертый квартал и по итогам 2022 года.

Обновление от 16.11.2022: целевая цена ПОНИЖЕНА

Русагро: слабые результаты, но надежда есть

Компания выпустила финансовые результаты по МСФО по итогам третьего квартала.

- Выручка составила 54,8 млрд рублей, что на 3% выше, чем годом ранее.

- Валовая прибыль сократилась на 63% год к году, до 20,5 млрд рублей. Рост коммерческих расходов на 163% год к году произошел за счет увеличения таможенных пошлин в масложировом и сельскохозяйственном сегментах.

- Скорректированная EBITDA упала на 39% год к году, до 5,3 млрд рублей.

- Чистая прибыль также сильно просела — на 93%, до 1,2 млрд: негативно повлияла переоценка урожая и биологических активов в сельскохозяйственном и мясном сегментах соответственно.

Однако благодаря высоким результатам первого полугодия выручка и EBITDA показали хороший рост во всех бизнес-направлениях, за исключением сельхозсегмента. В абсолютном выражении компания заработала рекордную EBITDA за девять месяцев — более 35 млрд рублей.

Русагро нарастила краткосрочное долговое финансирование в основном за счет получения кредитов. Соотношение чистого долга к EBITDA на конец третьего квартала 2022-го составило 1,8x, в то время как на конец прошлого года значение было 1,5x.

Компания отметила, что география экспорта и его структура остались такими же, как в предыдущих кварталах и в прошлом году.

Консолидированные результаты за третий квартал оказались довольно слабыми: наблюдалось падение всех финансовых показателей, кроме чистой выручки, но и та продемонстрировала скромный рост. Мы все же верим, что компания остается представителем защитного сектора и много негатива уже заложено в цену актива.

Мы подтверждаем торговую идею на покупку акций Русагро с целевой потенциальной доходностью 15—20% на горизонте 12 месяцев.

Обновление от 25.10.2022: инвестиционная идея ПОДТВЕРЖДЕНА

РусАгро испытывает трудности, но они временны

рекомендация — покупать

В третьем квартале агропромышленный комплекс показал незначительный рост выручки на 2% в годовом выражении.

- Объемы продаж мясного и сахарного сегментов по-прежнему растут. Правда, рост сахарного сегмента уже не такой активный, как во втором квартале.

- А вот в масложировом и сельскохозяйственном сегментах падение объемов продаж продолжилось, хотя по сравнению со вторым кварталом оно уже не столь значительное.

Самый большой минус показывают объемы реализации пшеницы (-56% г/г в третьем квартале, входит в состав сельскохозяйственного сегмента). Напомним, что 14 марта правительство РФ ввело временный запрет на экспорт зерна и сахара. Действовал он до 30 июня для зерна и до 31 августа для сахара. То есть в третьем квартале этот фактор не мог оказывать негативного влияния на продажи зерна. В чем же тогда причина такого падения?

Сама компания отмечает, что продажи идут в соответветствии с рыночной конъюнктурой. Вероятно, речь о геополитической ситуации и логистических нарушениях, которые все-таки давят на спрос.

- Российским судам запрещен вход в европейские порты, и неважно, какой продукт на борту: санкционный или нет (прямых санкций на российское зерно нет). Направлять поставки по суше дорого из-за высоких железнодорожных тарифов. Глобальные перевозчики из России тоже ушли. Страховать российские грузы тоже никто не хочет. Проблемы с оплатой российских поставок тоже есть из-за санкций на отечественные банки.

- Более того, международные импортеры сейчас отдают предпочтение украинскому зерну, доступ к которому появился летом после заключения зерновой сделки в Стамбуле (организовали коридоры для вывоза зерна). Например, Иран, который был вторым импортером российской пшеницы, сократил закупки вдвое. Турция тоже существенно урезала закупки (на 2 млн тонн).

Надеемся, что в будущем компания сможет восстановить объемы реализации зерна, учитывая его дефицит на мировых рынках.

По данным Минсельхоза, урожай зерна в России в этом году рекордный — 147,5 млн тонн на текущий момент и может достичь 150 млн к концу года (из которых около 70% — пшеница). Это на 10% больше предыдущего рекорда 2017 года.

Мы пока сохраняем рекомендацию покупать акции Русагро с таргетом 1 050 рублей/акцию на горизонте года. Потенциал рост с текущих уровней — около 30%. Ждем финансовых результатов 14 ноября.

Обновление 18.08.2022: целевая цена ПОВЫШЕНА

Русагро — крупнейший агрохолдинг России, занимающий лидирующие позиции в производстве сахара, свиноводстве и растениеводстве.

Почему стоит купить

- Компания показывает рост продаж и операционной прибыли.

- На глобальных рынках сохраняется высокий спрос на продукцию, несмотря на коррекцию цен.

- В условиях стагнации мировой экономики бумаги Русагро — надежный защитный актив.

- За второй квартал выросли продажи мясного сегмента (+18% год к году), а также продажи сахара (+62% год к году).

- По мультипликаторам бумаги Русагро торгуются недорого: P/E всего лишь 2,4x. Это намного дешевле, чем у различных агрохолдингов по всему миру: китайский мясной холдинг WH Group стоит 7,7x, американский агрохолдинг Bunge — 7,9x, Tyson Foods — 9,3x. Здесь, конечно, есть большой геополитический дисконт, который со временем будет сужаться.

Минусы и риски

- Два квартала подряд Русагро отчитывается о крайне слабой прибыли из-за эффекта курсовых разниц. Сильный рубль играет против компании, но надолго ли его хватит?

- Проблема с зарубежным листингом бумаги пока не решена, а совет директоров решил не выплачивать дивиденды за первое полугодие 2022-го.

Целевая цена от аналитиков Тинькофф — 1 050 руб. за бумагу. От текущих уровней потенциал роста +20% на горизонте года.

Обновление от 09.08.2022: инвестиционная идея ПОДТВЕРЖДЕНА.

Компания выпустила финансовые результаты по МСФО по итогам второго квартала.

Результаты

Выручка составила 65,7 млрд рублей — на 21% выше, чем годом ранее.

Скорректированная EBITDA достигла 13,6 млрд рублей — рост на 25% год к году. Рентабельность EBITDA выросла за счет низкой себестоимости: компания использовала дешевые запасы материалов, которые накопила ранее.

Однако второй квартал подряд Русагро отчитывается о крайне слабой прибыли из-за эффекта курсовых разниц: убыток составил 1,77 млрд рублей, тогда как годом ранее компания отчиталась о прибыли в размере 11 млрд рублей.

Если скорректировать чистую прибыль на курсовую разницу (убрать ее из расчетов), падение составило бы только 16% год к году.

Мы уже рассказывали о том, как компания отчиталась о своих продажах во втором квартале. Рост продаж в натуральном выражении обеспечили мясной (на 16% год к году) и сахарный (на 62%) сегменты. Слабость показал масложировой сегмент (снижение на 13% год к году), а также упал отпуск сельскохозяйственной продукции (на 52%).

Русагро перестала отображать финансовые результаты отдельных сегментов, как она это делала до 2022 года: нет данных ни по выручке, ни по операционной прибыли. Совет директоров видит в этом риски, однако это временная мера.

Сегменты

- Сахарный сегмент

Продажи сахара выросли на 62% год к году. Во многом это связано с тем, что запасы продукции, которые компания произвела в первом квартале, были реализованы во втором. В первом полугодии 2022-го рост составил 21% год к году — это сильнейшее по продажам полугодие с 2020 года, когда население активно покупало сахар в преддверии пандемии. Отметим, что средняя цена на фьючерсы на сахар во втором квартале 2022-го выросла на 22% год к году. Это не обязательно справедливо для Русагро, но, скорее всего, ее отпускные цены выросли на сопоставимую величину.

Также менеджмент объясняет рост производства и реализации сахара высокой загрузкой станций дешугаризации.

- Мясной сегмент

По итогам второго квартала сегмент показал сильнейший рост реализации с начала пандемии — на 18% год к году. Оптовые цены на свинину в Китае за второй квартал 2022-го упали на 27% год к году, рынки насыщаются предложением, конкуренция нарастает — и цены падают.

- Масложировой сегмент

Во втором квартале 2022-го масложировой бизнес показал самое сильное снижение реализации за последние годы — на 12,7% год к году. Стоит отметить, что сейчас на мировых рынках цены на пальмовое масло упали с максимумов в начале 2022-го практически в два раза. Однако во втором квартале 2022 года средняя цена на 47% выше, чем годом ранее.

В начале 2022 года рост цен на масложировую продукцию ускорился из-за потенциальных санкций против России и сбоев поставок с Украины: ранее это были два крупнейших экспортера растительного масла.

- Сегмент сельскохозяйственной продукции

Самый слабый сегмент. Реализация продукции упала более чем в два раза — на 52% год к году. Компания продала на 47% меньше пшеницы и на 80% сои — снижение практически в пять раз.

Цена на пшеницу на мировых площадках во втором квартале была на 52% выше, чем годом ранее. Однако фьючерсы на сою выросли лишь на 12% год к году, поэтому, скорее всего, рост цен не смог компенсировать снижение объемов.

Перспективы на второе полугодие

Текущий год в России довольно непростой для сельского хозяйства с точки зрения погоды: большое количество осадков приводит к отставанию в сборе урожая и ухудшению качества зерна. К тому же Новороссийский порт отчитывается о снижении экспорта пшеницы в 2,4 раза год к году по итогам июля 2022-го. Цены для российских производителей продолжают снижаться, а себестоимость — расти. Вместе с этим санкции на Новороссийский порт приводят к проблемам с логистикой и замедлению отгрузки на экспорт.

Прибыль агрохолдинга остается слабой из-за того, что значительная часть продукции направляется на экспорт и зарубежные клиенты ориентируются на цены в твердой валюте. С учетом того, что рубль является одной из сильнейших валют 2022-го, получилась довольно неприятная ситуация: на начало второго квартала курс доллара на Мосбирже был 83,2 рубля, а на конец — 51,45 рубля. Другими словами, ликвидность в долларах снизилась до 40%.

Менеджмент ожидает, что во втором полугодии рубль будет умеренно слабеть и компании удастся заработать на курсовой разнице, чтобы компенсировать убытки первого и второго кварталов. Напомним, в первом квартале Русагро зафиксировала убыток от курсовых разниц, после того как европейские банки частично заблокировали средства компании на своих счетах.

А что с финансами

Финансовое положение Русагро продолжает оставаться стабильным: компания нарастила краткосрочное долговое финансирование в основном за счет получения кредитов. С повышением ключевой ставки ЦБ Русагро получила более высокие государственные субсидии на оплату долговых обязательств. Соотношение чистого долга к EBITDA на конец второго квартала 2022-го составляет 1,8, в то время как на конец прошлого года значение было 1,5.

В середине июня акционеры группы одобрили возможность делистинга расписок (ГДР) с Лондонской фондовой биржи и дальнейшую смену биржи. Решение о переходе на другую торговую площадку будет принимать совет директоров компании.

Также совет директоров компании 5 августа принял решение не выплачивать дивиденды по итогам первого полугодия 2022-го. Внеочередное общее собрание, ранее назначенное на 9 сентября, проводиться не будет за неимением других важных вопросов.

Ну и что?

- Компания выпустила смешанные результаты: некоторые сегменты (сахарный и мясной) показали сильный рост продаж, другие (сельскохозяйственный и масложировой), наоборот, зафиксировали снижение объемов реализации.

- В целом консолидированные результаты оказались сильными, кроме чистой прибыли: убыток в основном за счет переоценки валютной ликвидности.

- По мере ослабления рубля во втором полугодии 2022-го компания может отразить доход от валютной переоценки.

- Проблема с зарубежным листингом бумаги пока не решена, и совет директоров решил не выплачивать дивиденды за первое полугодие 2022-го.

- На глобальных продовольственных рынках по-прежнему довольно непростая ситуация: сохраняется высокий спрос на продукцию, несмотря на снижение цен после скачка в начале года.

- Русагро остается одной из немногих компаний, которая демонстрирует рост продаж и операционной прибыли.

- По мультипликаторам ГДР Русагро торгуются довольно недорого: скорректированная EV/EBITDA составляет 3,6x, а P/E всего лишь 2,4x.

- В условиях стагнации мировой экономики бумаги Русагро являются надежным защитным активом.

Мы подтверждаем торговую идею на покупку акций Русагро с целевой потенциальной доходностью 15—20% на горизонте 12 месяцев.

Исходная идея:

Операционные показатели

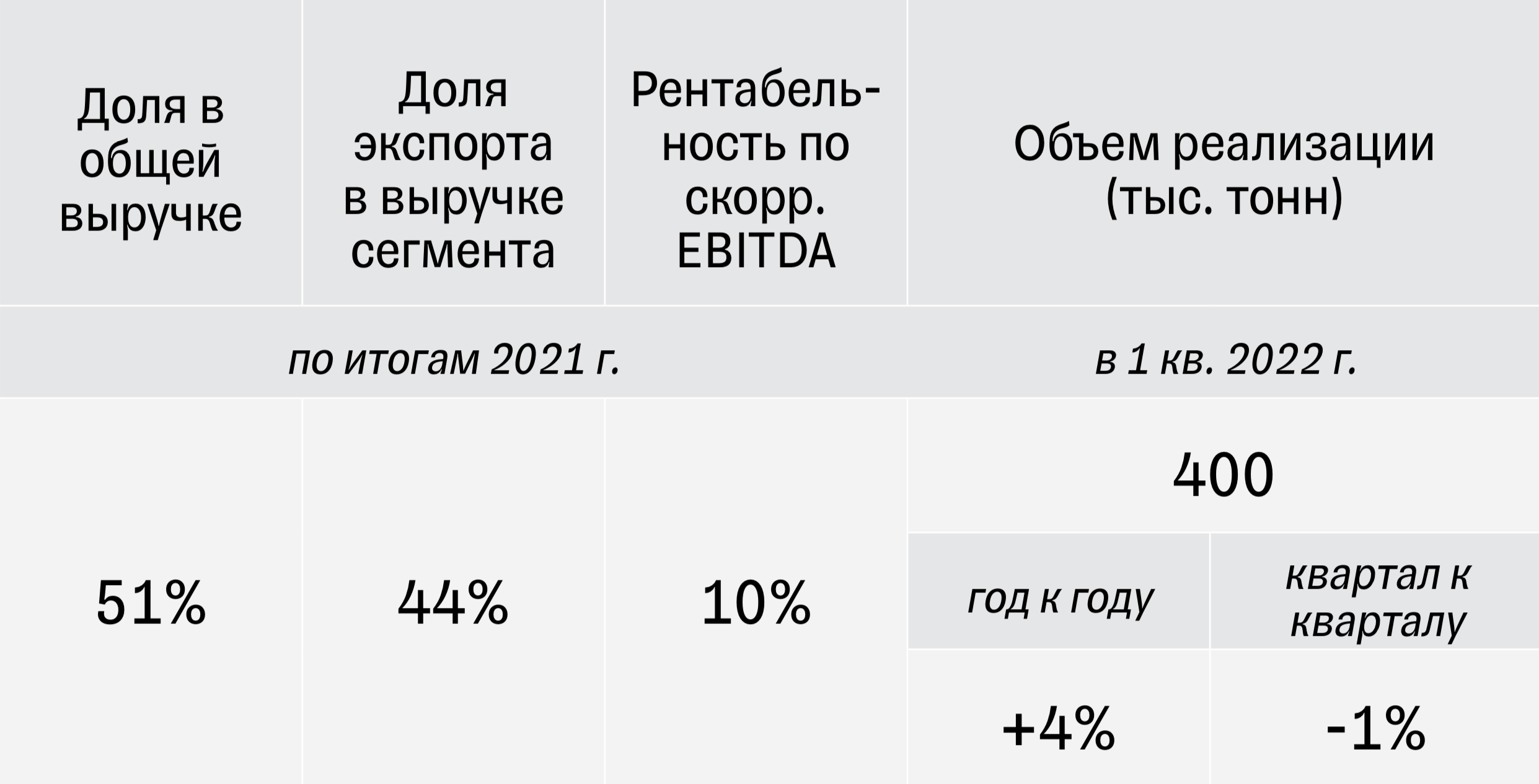

Бизнес Русагро состоит из четырех направлений.

- Масла и жиры

11 брендов, в том числе «Мечта хозяйки», «Я люблю готовить» (включает «Московский провансаль»), «Россиянка», «Лето красно», который продается в Китае.

Самый крупный бизнес-сегмент по выручке и объему экспорта. Основные торговые партнеры при экспорте — страны Юго-Западной Азии и СНГ.

В первом квартале объемы реализации шрота и сухих сывороточных смесей увеличились на 26% и 27% соответственно. А вот объемы продаж сырого растительного масла, промыш- ленных жиров и потребительской масложировой продукции (бутилированные масла, маргарин, майонез, соусы и т.д.) сократились — на 10%, 4% и 5% соответственно.

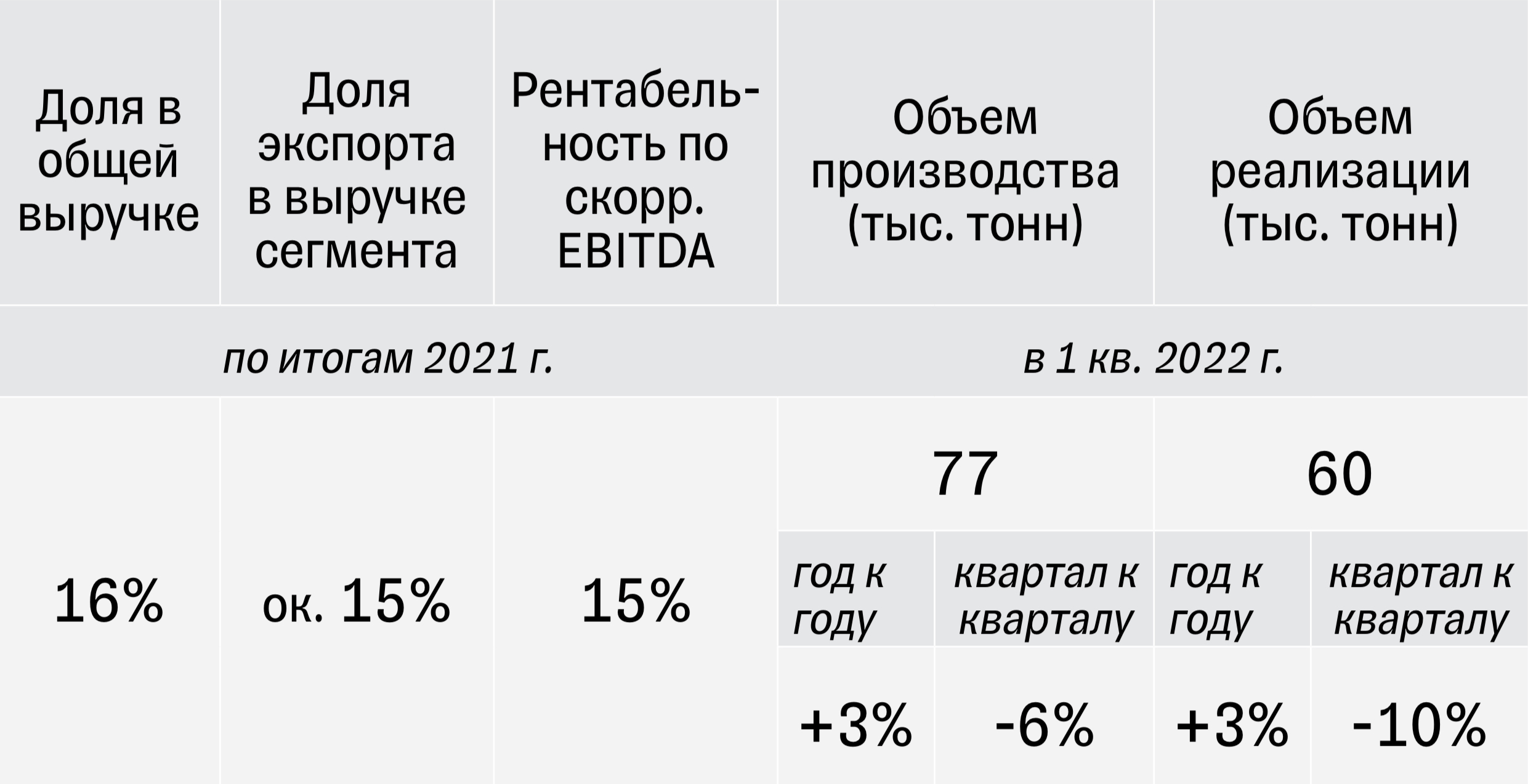

- Мясо

Бренд «Слово мясника»

В первом квартале 2022 года объемы производства и реализации в этом сегменте показали небольшой рост в годовом выражении, но по сравнению с предыдущим кварталом есть снижение.

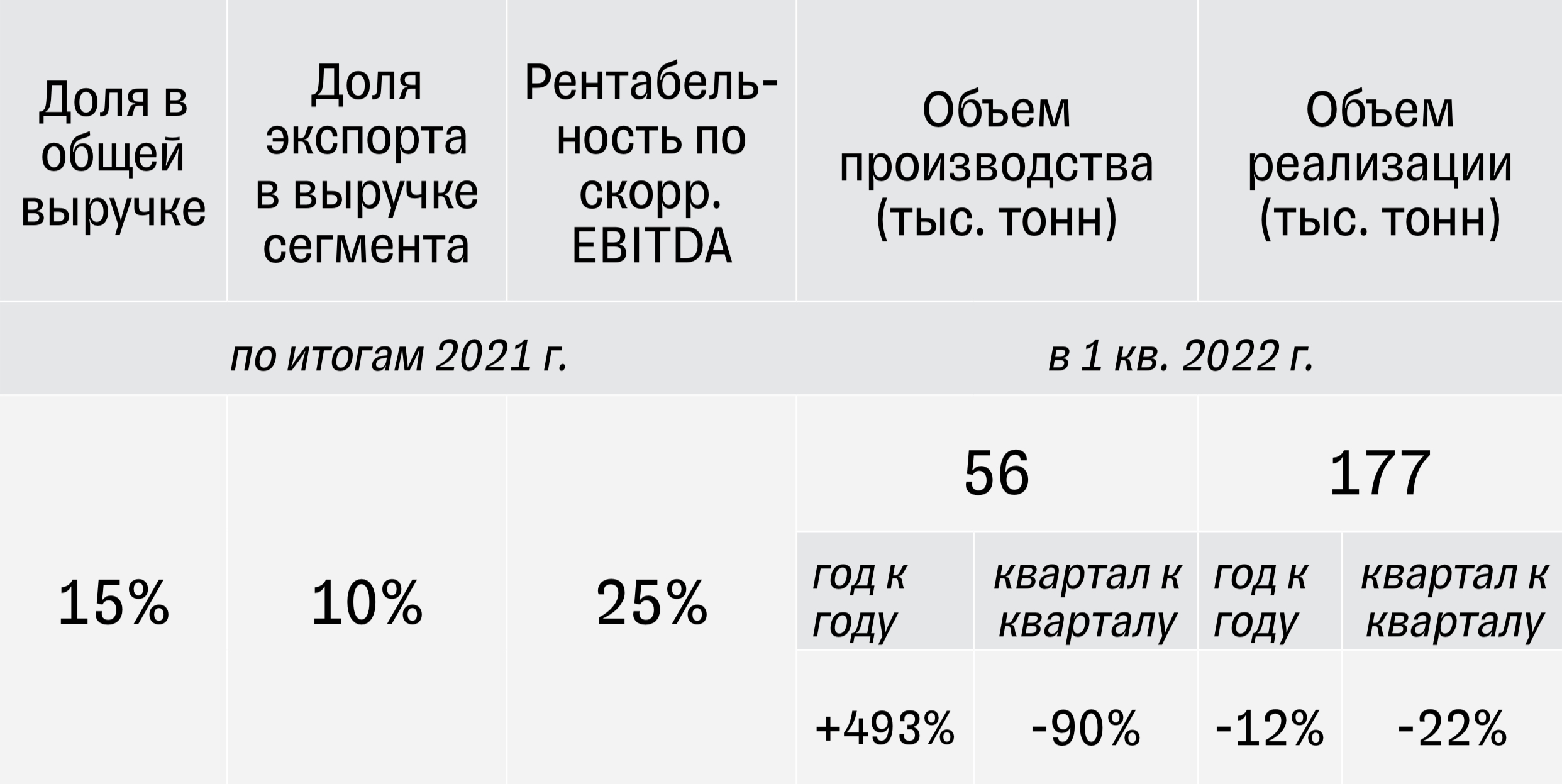

- Сахар

Бренды «Русский сахар», «Чайкофский», «Брауни» и др.

В первом квартале 2022 года объем производства подскочил в шесть раз по сравнению с прошлым годом из-за смещения переработки сахарной свеклы на январь этого года. При этом по сравнению с четвертым кварталом 2021-го объем производства рухнул на 90%. А вот объемы реализации сократились как в годовом, так и в квартальном выражении. Снижение в годовом выражении связано с сокращением экспорта сахара, а в квартальном — с сезонностью продаж.

Добавим, что по итогам прошлого года сахарный сегмент — второй по рентабельности. Однако отметим, что в начале февраля этого года компания зафиксировала цену реализации сахара на период с 14 февраля по 31 июля: 47 рублей за 1 кг в розничных сетях. Для реализации дистрибьюторам максимальная торговая наценка зафиксирована на уровне 5%.

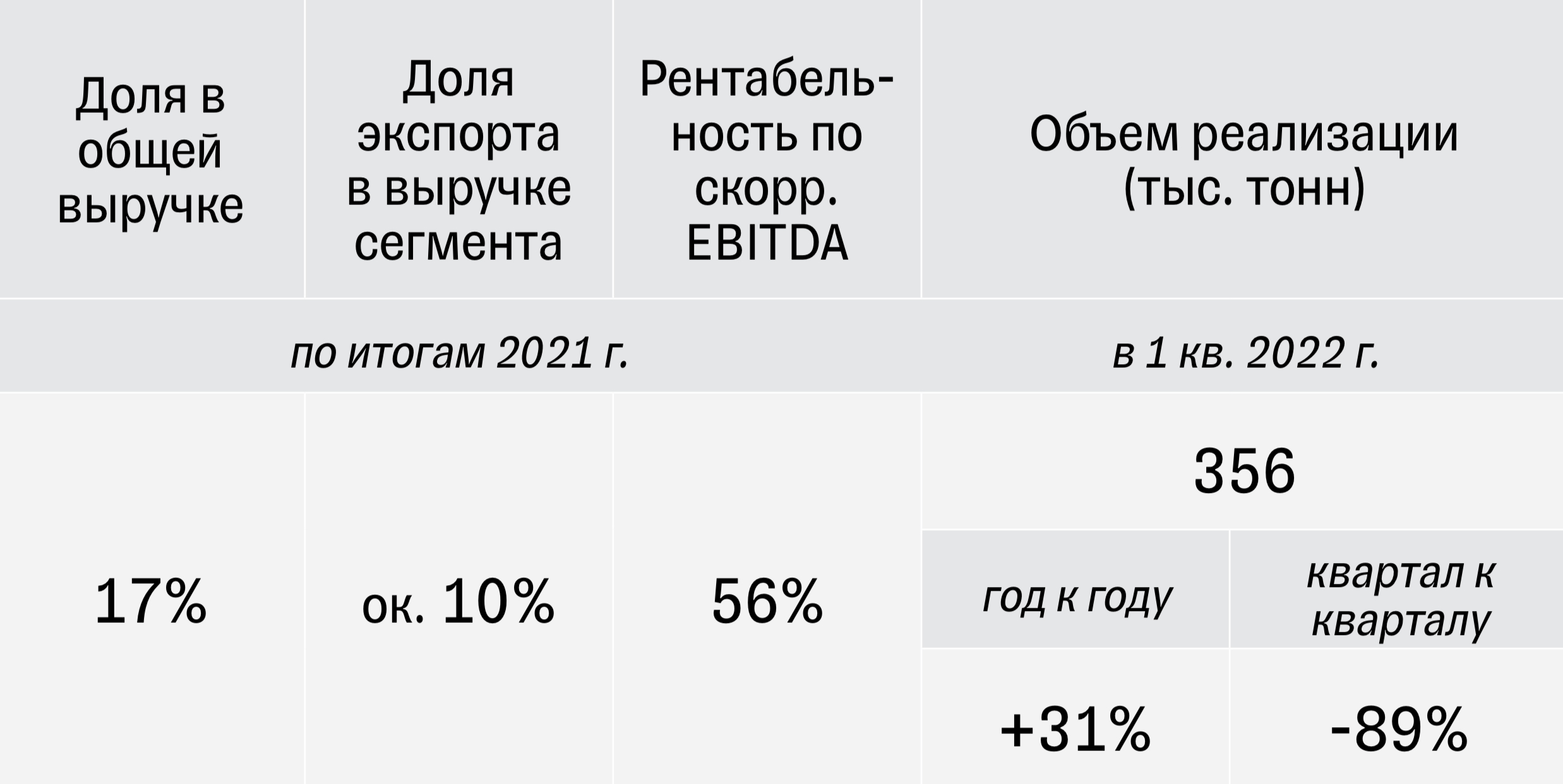

- Сельское хозяйство

Самый рентабельный сегмент Русагро.

Под контролем компании находятся сельскохозяйственные площади в 643 тысячи гектаров в Белгородской, Тамбовской, Воронежской, Курской, Орловской областях и на Дальнем Востоке в Приморье. Компания выращивает сахарную свеклу, пшеницу, ячмень, кукурузу, подсолнечник и соевые бобы. Частично эти продукты потребляют мясные и масложировые сегменты бизнеса, что помогает нивелировать риск волатильности цен. Сахарная свекла реализуется сахарным заводом Русагро.

В первом квартале существенно увеличились в годовом выражении объемы реализации кукурузы (+100%), сои (+42%) и сахарной свеклы (в прошлом году ее объем был на околонулевом уровне). Падение в квартальном выражении связано с аномальной урожайностью сахарной свеклы в конце прошлого года. Ее объем реализации в четвертом квартале 2021-го достиг рекордных 2,9 млн тонн.

Финансовые показатели

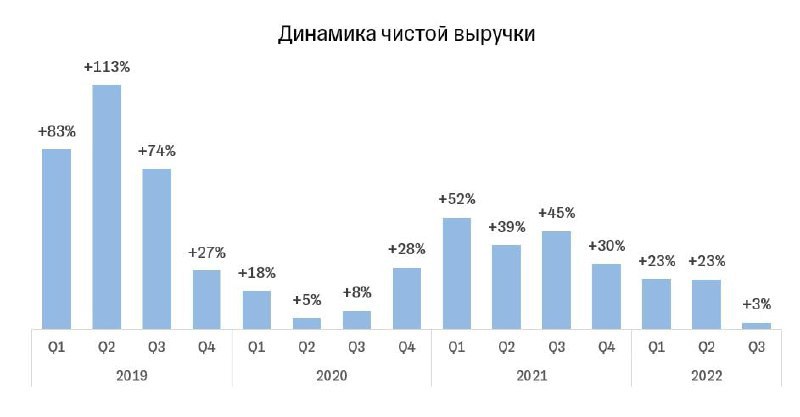

Чистая выручка Русагро увеличилась на 23% год к году, до 61,5 млрд рублей, благодаря росту объемов продаж всех бизнес-сегментов, кроме сахарного. Но конкретные финансовые показатели по сегментам компания не представила (ранее она это делала). Также отметим, что по сравнению с прошлым кварталом объем выручки сократился на 6%.

Скорректированная EBITDA подскочила на 51% год к году, до 16,9 млрд рублей, а рентабельность по этому показателю увеличилась с 22% до 27%. По заявлениям компании, все сегменты показали рост, за исключением мясного.

А вот операционный денежный поток, который учитывает приток и отток средств в ходе основной деятельности компании, ушел в минус на 5,1 млрд рублей. Это связано с наращиванием запасов и увеличением объемов предоплат. В частности, компания заплатила авансов на 11,8 млрд рублей больше, чем

в прошлом году: в сельскохозяйственном сегменте — за удобрения, а в масложировом — за сырье и материалы.

Чистая прибыль остается в положительной зоне, но в годовом выражении сократилась втрое, до 2,2 млрд рублей. Причина — убытки от курсовых разниц, которые произошли из-за блокировки средств европейскими банками.

Чистый долг увеличился на 25%, до 91,7 млрд рублей, в основном за счет роста кратко- срочных займов и кредитов на 43%. В связи

с этим вырос уровень долговой нагрузки (чистый долг к скорректированной EBITDA) с 1,5х до 1,7х. Это все еще приемлемый уровень, который не вызывает опасений.

Отметим, что компания участвует в госпрограмме субсидирования сельскохозяйственного сектора и получает кредиты по сниженным процентным ставкам.

К тому же компания заявила, что снизит капитальные расходы в этом году. В прошлом они составили 13,8 млрд рублей, 60% которых пришлись на мясной сегмент. Но не исключает, что использует возможность купить активы зарубежных компаний, которые хотят уйти

с российского рынка. Например, в апреле СМИ сообщали о возможной покупке активов финской Valio. У Valio есть завод в Московской области. Он специализируется на производстве плавленого сыра (бренды Oltermanni и Viola). Производственные мощности составляют 15 тысяч тонн в год. Если Русагро удастся договориться с Valio, она сможет выйти на розничный рынок плавленых сыров, получив при этом готовую систему дистрибуции.

Что с акциями?

У Русагро есть депозитарные расписки на Лондонской и Московской биржах. Ее ГДР не подпадают под новый закон об обязательном делистинге с зарубежных площадок, потому что компания зарегистрирована на Кипре. Тем не менее акционеры компании заявили о возможном делистинге с Лондонской биржи или смене биржи. Решение по этому вопросу примут 10 июня на внеочередном собрании акционеров. По словам менеджмента, акционеры смогут также обсудить вопрос

об обратном выкупе акций.

На конец 2021 года уставный капитал компании состоял из более 27 млн выпущенных обыкновенных акций номинальной стоимостью 0,01 евро каждая. Из них практически 11 млн были размещены на Лондонской и Московской биржах в форме ГДР (то есть около 40%). Одна акция — пять ГДР. Общее число выпущенных ГДР составляло практически 55 млн. Количество казначейских ГДР на 6 марта 2022 года составляло 2,1 млн. По данным на 10 марта, в свободном обращении находилось уже 26% обыкновенных акций в виде депозитарных расписок.

С начала 2022 года стоимость ГДР Русагро упала на 25%. Это неплохой результат, учитывая общий обвал российского фондового рынка

на фоне геополитического кризиса. При этом бумаги продолжают торговаться по привлекательным оценкам. Мультипликатор EV/Sales составляет всего 0,9x, а EV/EBITDA — 3,9x.

Напомним, что 10 марта совет директоров Русагро принял решение аннулировать невыплаченные дивиденды за 2021 год.

Ну и что?

- Русагро показала довольно сильный рост выручки и скорректированной EBITDA. Главным драйвером роста стали высокие цены на продукцию компании.

- Общий объем реализации тоже немного вырос, но рост наблюдался не во всех сегментах. Мясной и масложировой сегменты практически стагнировали (+3% и +4% соответственно), а в сахарном объем реализации упал на существенные 12% из-за сокращения экспорта и сезонности продаж.

- Разочарованием стало падение чистой прибыли в три раза и увеличение долговой нагрузки.

Однако и здесь есть свои плюсы. Существенное сокращение прибыли связано с убытками от курсовых разниц на фоне блокировки средств европейскими банками. Такой негативный эффект может быть единоразовым. Что касается долговых обязательств, то компания участвует в программе господдержки сельхозпроизводителей, которая защищает от роста процентных ставок и проблем с обслуживанием долга.

Депозитарные расписки компании имеют листинг на Лондонской бирже, но не подпадают под действие нового закона о делистинге. Впрочем, менеджмент все же намерен рассмотреть вопрос о делистинге или смене биржи на ближайшем заседании совета директоров.

Акции Русагро торгуются по привлекательным рыночным оценкам и могут выиграть от роста цен на сельхозпродукцию. Мы рекомендуем бумаги к покупке.

Цена открытия

13 мая 2022

911 RUB

+20,75%

Цена закрытия

20 июля 2023

1 100 RUB

Инвесторы говорят

Отзывы наших пользователей