Русагро: вновь рекомендуем покупать бумаги

Драйверы

Обновление от 06.02.2025: инвестиционная идея ПОДТВЕРЖДЕНА

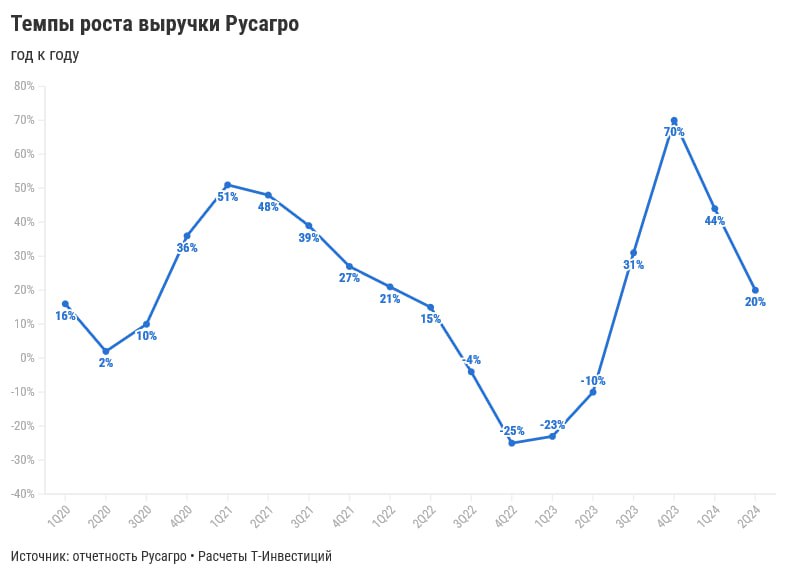

Квартальная выручка Русагро обновила исторические максимумы

Один из крупнейших российских агрохолдингов опубликовал сильные операционные результаты за четвертый квартал 2024 года, которые оказались выше наших ожиданий.

Выручка холдинга выросла на 19% г/г, до до рекордных 141,6 млрд руб., несмотря на высокую базу предыдущего года. Ключевыми драйверами стали сахарный и масложировой сегменты, а также консолидация Агро-Белогорья в состав холдинга.

Выручка масложирового сегмента подскочила на 25% г/г, несмотря на более скромный рост объемов реализации промышленной масложировой продукции (+6% г/г). Таких результатов удалось добиться за счет благоприятной ценовой конъюнктуры и изменения структуры продаж: доля реализации более дорогого масла наливом увеличилась.

Сахарный сегмент также продемонстрировал активный рост выручки на 25% г/г в том числе за счет переноса части продаж с третьего квартала для реализации продукции по более выгодным ценам. Еще один позитивный фактор — увеличение объемов производства сахара на 6% г/г за счет более высокого качества урожая сахарной свеклы.

Выручка мясного сегмента увеличилась на 9% г/г при росте объемов реализации продукции свиноводства на 3% г/г. Средние цены реализации свинины возросли в том числе за счет более маржинальных отгрузок на рынок Китая из кластера ЦФО. С учетом консолидации Агро-Белогорья в середине четвертого квартала рост выручки сегмента составил 12% г/г.

Сельскохозяйственный бизнес холдинга оказался единственным сегментом, который в четвертом квартале показал снижение выручки г/г. Все из-за снижения урожайности сахарной свеклы и сои на фоне заморозок и засухи во втором-третьих кварталах 2024 года.

Что с переездом в РФ

Напомним, что расписки кипрской ROS AGRO plc перестали торговаться с начала декабря прошлого года. Агрохолдинг идет по пути принудительной редомициляции по аналогии с X5 Group. Однако менеджмент ориентировал инвесторов на более быстрые сроки переезда по сравнению с ритейлером — до конца первого квартала 2025-го.

Также инвесторам стоит помнить, что в момент продажи бумаг российской ПАО Русагро, полученных в ходе обмена, налогооблагаемая база будет выше обычной. Это произойдет из-за особенности порядка учета затрат на приобретение бумаг компаний, которые переезжают в РФ в рамках закона о принудительной редомициляции. Конкретно в кейсе Русагро будут учитываться всего 10,94% от стоимости покупки расписок кипрского холдинга.

Ставка налога не поменяется и останется 13% или 15% в зависимости от уровня дохода. Увеличится сумма, с которой будет рассчитываться налог. Вот так будет выглядеть формула для его расчета, если вы купили расписки AGRO за 1 000 рублей, а продадите акции уже российской Русагро за 1 500 рублей:

НДФЛ = (1500 — 1000 * 10,94%) * 13% или 15%

Ну и что

Мы сохраняем позитивный взгляд на бумаги Русагро и целевую цену на уровне 1 500 руб/акция на фоне сильных операционных результатов и ожидаем позитивного финансового отчета. Завершение процедуры переезда в РФ и начало торгов акциями российской ПАО ждем до конца первого квартала этого года.

Обновление от 11.11.2024: инвестиционная идея ПОДТВЕРЖДЕНА

Русагро: выручка растет, но другие показатели падают

Холдинг Русагро представил ожидаемо слабые финансовые результаты вслед за нейтральной операционной отчетностью за третий квартал.

Рентабельность по EBITDA группы снизилась на 7 п.п., до 14%, в результате сокращения маржинальности по всем сегментам группы. Наибольшее снижение операционной прибыли показали сахарный и сельскохозяйственный сегменты.

Падение EBITDA сахарного сегмента на 50% г/г связано со снижением как рыночных цен, так и объемов реализации на фоне ограничения на экспорт сахара из РФ, которое завершилось в сентябре. Также давление на рентабельность бизнеса оказал значительный рост логистических затрат сегмента из-за активного роста экспорта сахарного жома.

Снижение EBITDA сельхозсегмента на 49% г/г во многом объясняется высокой базой 2023 года, в которую фактически попали два урожая из-за сдвига графика уборки культур в прошлые периоды. Также негативно сказалось снижение урожайности сахарной свеклы и сои в третьем квартале на фоне неблагоприятных погодных условий 2024-го.

Ранее представители компании заявляли, что ожидают завершения переезда в Россию в марте 2025-го, после чего объявят дивиденды с учетом финансовых результатов прошлых периодов.

Сейчас наш таргет по бумагам агрария — 1 500 рублей. Однако мы можем пересмотреть их целевую цену в будущем обзоре финансовых результатов компании.

Обновление от 09.10.2024: инвестиционная идея ПОДТВЕРЖДЕНА

Что значит для инвестора дробление акций Русагро?

Агрохолдинг объявил о старте дробления акций российской компании ПАО Группа Русагро. Бумаги изменят номинальную стоимость с 30 рублей до 2,5 рубля. Номинальная стоимость акций указана в уставном капитале компании. От цены на бирже она не зависит и может сильно от нее отличаться. Это не тот сплит, перед которым останавливаются торги и после которого меняется количество бумаг в портфеле и их цена.

На Московской бирже сейчас торгуются расписки компании, которые дают право на владение иностранными акциями кипрского холдинга ROS AGRO plc. При этом одна акция сейчас соответствует пяти распискам. Русагро дробит акции именно российской компании, а не кипрского холдинга. Это нужно, чтобы затем бумаги легче было распределить между держателями расписок в рамках процесса принудительной редомициляции.

Аналитики Т-Инвестиций считают, что сплит не окажет фундаментального влияния на котировки расписок. Мы сохраняем таргет 1 500 рублей за бумагу на горизонте года. Ожидаем приостановку торгов бумагами в декабре, а затем решения по дивидендам после завершения переезда в феврале-марте 2025-го.

Обновление от 16.08.2024: целевая цена ПОНИЖЕНА

Русагро: снижаем таргет

На прошлой неделе один из крупнейших отечественных агрохолдингов представил умеренно слабые финансовые результаты за второй квартал 2024-го.

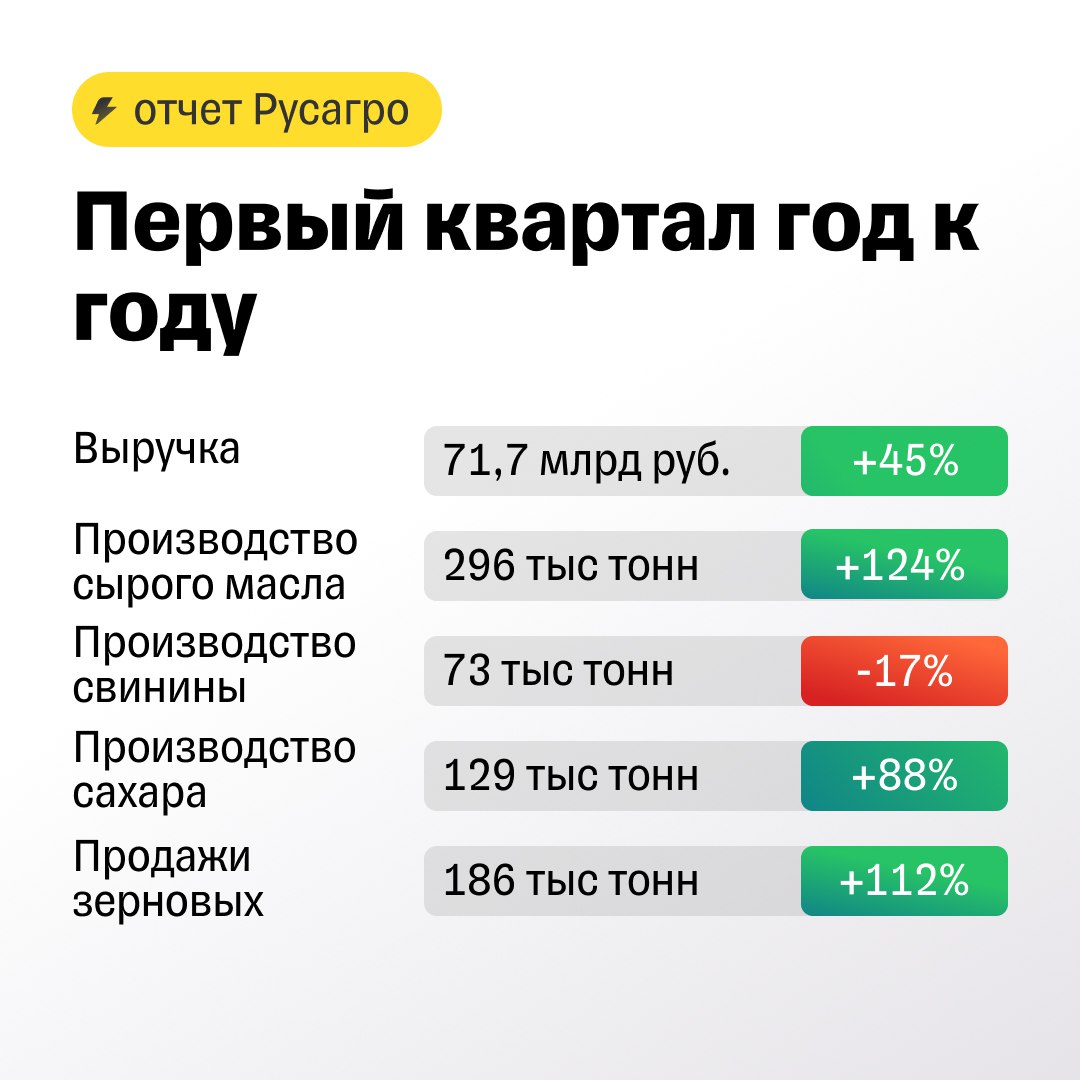

- Выручка составила 70,7 млрд руб., замедлив темпы роста до 20% г/г. Ключевым драйвером роста выручки выступил масложировой сегмент (рост на 68%). Однако снижение показали сахарный (на 39% г/г) и сельскохозяйственный (на 24% г/г) сегменты.

- Показатель EBITDA снизился на 23% г/г на фоне значительного сокращения реализации сахара и сои.

- Чистая прибыль сократилась на 78% и составила 1,7 млрд руб. Давление на чистую прибыль оказал убыток от курсовых разниц в размере 1 млрд руб. на фоне укрепления рубля относительно доллара и евро во втором квартале 2024-го.

Что с переездом?

В середине июля правительство включило Русагро в список экономически значимых организаций (ЭЗО), а в начале августа Минсельхоз подал иск в российский суд против кипрского холдинга Ros Agro PLC с требованием о приостановке его корпоративных прав по владению российскими активами. Заседание суда назначено на 5 сентября, после которого, по нашим ожиданиям, будет запущен процесс принудительной редомициляции холдинга.

Про дивиденды

После переезда компания сможет заплатить инвесторам долгожданные дивиденды не только за 2024 год, но и за пропущенные ранее отчетные периоды.

По нашим оценкам, совокупный размер выплаты может составить до 260 руб. на расписку (около 21% дивидендной доходности), учитывая накопленную прибыль прошлых лет, потенциальные затраты компании на будущие слияния и поглощения, а также текущий запас денежных средств.

Мы сохраняем рекомендацию на покупку расписок Русагро, однако снижаем целевую цену до 1 500 рублей за расписку на фоне умеренно слабых финансовых результатов за второй квартал. Потенциал роста на горизонте года — 22%, а полная доходность с учетом ожидаемых дивидендов — 43%.

Обновление от 18.07.2024: инвестиционная идея ПОДТВЕРЖДЕНА

РусАгро: переезд уже близко

На прошлой неделе правительство включило РусАгро в список экономически значимых организаций. Такие компании должны иметь регистрацию в России. Некоторое время назад в этот список были включены X5 Retail group, расписки которых сейчас не торгуются в связи с принудительным переездом.

Менеджмент РусАгро провел онлайн-конференцию, в ходе которой рассказал о дальнейших шагах в вопросе смены прописки.

- Сейчас менеджмент ожидает суда, на котором будет решаться вопрос приостановки корпоративных прав кипрской компании и их передачи российской дочке.

- После этого, скорее всего, торги бумагами РусАгро на бирже приостановятся (по аналогии с X5).

- Далее в планах пропорциональный обмен кипрских расписок на акции российской компании.

Точные сроки завершения процессов пока не ясны и во многом зависят от суда по передаче корпоративных прав.

Согласно дивидендной политике, РусАгро готов платить акционерам от 50% чистой прибыли. Сейчас менеджмент делает все, чтобы вернуться к распределению доходов инвесторам. Вопрос выплаты дивидендов за пропущенные периоды пока обсуждается.

Аналитики Т-Инвестиций рекомендуют покупать РусАгро с целевой ценой на уровне 1 700 рублей за расписку. Потенциал роста на горизонте 12 месяцев — 14%.

Обновление от 13.04.2024: инвестиционная идея ПОДТВЕРЖДЕНА

Нежирные финансовые результаты Русагро. Стоит ли покупать расписки на падении?

Вслед за сильным операционным отчетом по итогам первого квартала 2024 года Русагро представила нейтральные финансовые результаты за тот же период. Кроме того, совет директоров компании рекомендовал не выплачивать чистую прибыль по результатам 2023 года в виде дивидендов, что было ожидаемо из-за иностранной регистрации компании. С начала сегодняшних торгов расписки агрохолдинга теряют в цене более 3%.

Рост EBITDA от покупки НМЖК, а также роста цен на свинину был частично нивелирован значительным увеличением коммерческих затрат по масложировому и сельскохозяйственному сегментам. Кроме того, давление на EBITDA масложирового сегмента оказали снижение цен на масло наливом, а также рост стоимости пальмового масла на глобальных рынках агропродукции, что повысило себестоимость реализуемой продукции холдинга.

Русагро не смогла заработать на курсовых разницах, а также получила чистый убыток от переоценки биоактивов, что негативно сказалось на чистой прибыли компании за первый квартал.

Несмотря на нейтральный отчет, аналитики Тинькофф Инвестиций сохраняют рекомендацию «Покупать» с целевой ценой в 1 700 рублей за расписку на фоне ожидаемого начала поставок свинины в Китай во втором квартале 2024-го, а также постепенного прогресса по вопросу редомициляции Русагро и возвращении к выплате дивидендов.

Обновление от 22.04.2024: инвестиционная идея ПОДТВЕРЖДЕНА

Сколько дивидендов заплатит Русагро после переезда в РФ?

Крупнейший агрохолдинг в России опубликовал сильные операционные результаты за первый квартал 2024 года.

Выручка выросла, в том числе на фоне включения финансовых результатов НМЖК — холдинга по производству масложировых продуктов, который Русагро купила в третьем квартале прошлого года.

Также заметно увеличилась выручка в масличном и сахарном сегментах (28% и 32% год к году соответственно) благодаря завершению модернизации масложирового завода в Балаково и увеличению объема заготовки свеклы в текущем сезоне относительно прошлого года.

Выручка в мясном сегменте сократилась (-1%) из-за отложенного эффекта снижения рождаемости свиней после вспышки африканской чумы в 2023 году. Негативная динамика сельскохозяйственного сегмента в основном обусловлена сезонными сдвигами графиков уборки и реализации масличных культур и сахарной свеклы относительно первого квартала 2023 года.

Аналитики Тинькофф Инвестиций сохраняют позитивный взгляд на бумаги AGRO. Компания может завершить процесс редомициляции до конца 2024 года и поделиться с инвесторами дивидендами в размере вплоть до 240 рублей на расписку (с учетом нераспределенной прибыли прошлых лет и финансовых результатов за первое полугодие 2024 года).

Целевая цена Русагро — 1 700 рублей за расписку.

Исходная идея:

На прошлой неделе агрохолдинг представил финансовые результаты за четвертый квартал и весь 2023 год. После подробного анализа отчетности мы приняли решение обновить рекомендацию по бумагам Русагро и повысить ее до “покупать”, а также повысить целевую цену.

- Опережающий рост EBITDA.

В четвертом квартале 2023-го выручка Русагро выросла на 70% г/г, а EBITDA — почти втрое, из-за чего рентабельность по этому показателю достигла почти рекордного уровня 26%. Опережающий рост EBITDA наблюдался почти во всех сегментах бизнеса (сахарном, мясном, сельскохозяйственном) на фоне роста цен и объемов реализации. Отрицательная динамика EBITDA наблюдалась только в масложировом сегменте из-за роста себестоимости, который обогнал рост выручки. Также стоит отметить позитивный эффект на EBITDA от консолидации НМЖК (Русагро купила в ней 50% акций). В четвертом квартале 2023-го доля в НМЖК принесла Русагро почти 9% EBITDA. Ждем, что положительный синергетический эффект на финансовые результаты компании продолжится и в первой половине 2024 года.

- Уверенный рост чистой прибыли.

В четвертом квартале 2023-го чистая прибыль Русагро выросла более чем вдвое (до 10,2 млрд рублей). Более умеренный рост прибыли по сравнению с EBITDA связан с убытком от курсовых разниц и переоценки биологических активов. Несмотря на рост прибыли, свободный денежный поток в четвертом квартале был околонулевым, что по большей части связано с сезонным увеличением оборотного капитала.

- Есть драйверы для дальнейшего роста.

Начиная со второго квартала 2024-го позитивное влияние на финансовые результаты Русагро может оказать начало поставок свинины в Китай, при которых цена реализации может быть выше, а также ослабление регуляторного давления на отрасль после президентских выборов.

- Завершение редомициляции и возврат дивидендов.

На прошлой неделе директор по корпоративному развитию Русагро объявил, что компания подала документы регуляторам Кипра для запуска процесса редомициляции в Россию. Мы ожидаем, что компания сможет завершить процесс переезда в РФ до конца 2024 года, после чего сможет заплатить инвесторам долгожданные дивиденды. По нашим оценкам, размер такой выплаты может составить около 170 рублей на расписку, учитывая накопленную прибыль прошлых лет, а также затраты компании на приобретение 50% акций НМЖК.

- Акции вновь стоят дешево.

С учетом значительного роста EBITDA в четвертом квартале 2023-го расписки компании снова стали торговаться по мультипликатору EV/EBITDA с дисконтом к историческому уровню (текущий мультипликатор — 5,2x, а среднее историческое значение — 6,1х).

Мы повышаем рекомендацию по бумагам Русагро до “покупать” с целевой ценой на уровне 1 700 рублей за расписку на фоне сильных финансовых результатов, а также ожиданий по завершению редомициляции и выплаты дивидендов в этом году. Потенциал роста с текущих уровней на горизонте 12 месяцев — 23% (+возможны дивиденды).