Потянуло на сладенькое (#2)

Русагро (AGRO) – недооценённый агрохолдинг с дешёвым долгом и хорошими перспективами.

Русагро является крупнейшим вертикальным сельскохозяйственным и продовольственным холдингом России. Занимает лидирующие позиции в производстве сахара,свинины, с/х продукции и масложировом бизнесе.

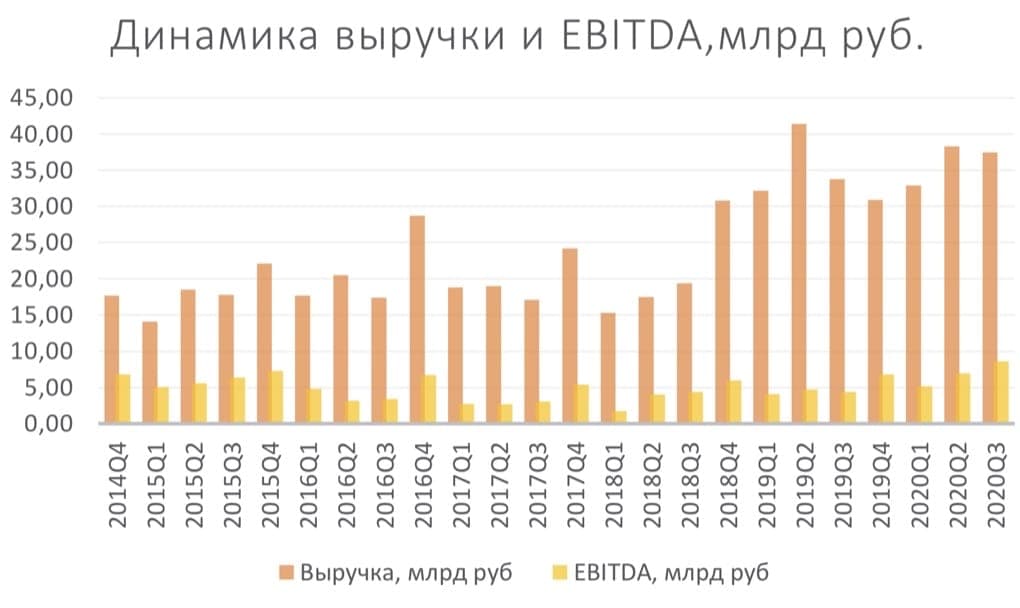

Большой рост и диверсификация по выручке

Русагро исторически хорошо наращивала финансовые показатели: Средний рост выручки с 14 года - 21.6%, EBITDA – 11.0%.

Структура выручки компании состоит из продаж: масла (46% выручки 9М2020), свинины (20%), сахара (19%), с/х продукции (13%), а также молочной продукции (2%).

Компания активно наращивает выручку своего самого маржинального сегмента – мясного: в 3 квартале 2020 года рост составил +23% г/г и +21% к предыдущему кварталу.

«Полу-бесплатный» долг компании.

Низкая стоимость обслуживания долга – одна из основных причин, по которой справедливое значение мультипликатора Русагро ниже фактического. Сейчас чистый долг составляет 53 млн руб. Эта цифра была достигнута за счёт приобретения масложирового бизнеса «Солнечных Продуктов» и сельскохозяйственного «Разгуляя». Компания приобретала эти предбанкротные активы выкупая долги государственным банкам (РСХБ и ВЭБ) и реструктуризируя их по околонулевой процентной ставке (чтобы «визуально» номинал долга сохранился, но фактически долг дискнотировался за счет того, что ставка очень низкая) по программе государственной поддержки, с другой стороны – размещая в этих банках обеспечительные длинные депозиты/покупая их облигации.

Таким образом, на балансе компании находится долг, за который компания не платит. В таком случае EV показатель для Русагро оказывается завышенным. P/EBITDA мультипликатор, не учитывающий чистый долг компании, составляет 4.1х.

Компания недооценена по мультипликаторам

Компания стоит по EV/EBITDA LTM 6.0x, при историческом мультипликаторе (75% перцентиль) 7.9x.

EV/ прогнозная EBITDA составляет 2.2х, что определяет потенциал роста +172%. При этом в прогнозную EBITDA уже заложен эффект ограничения цен на продукцию.

При этом EV/EBITDA LTM Группы Черкизово составляет 6.4х

Драйверы роста: новые производственные мощности и повышение цен на продукцию и пересмотр дивидендной политики

1. Новые производственные мощности Русагро

Компания планирует нарастить мощности по выпуску масла. Старт назначен на 4 квартал 2022. Ожидается, что совокупные производственные мощности увеличатся с 690 тыс. тонн в 2020 году до 714 тыс. тонн в 2022 и 818 тыс. тонн в 2023.

2. Высокие цены на продукцию

Русагро выигрывает от нынешних цен на продукцию. С начала 2020 года стоимость масла выросла на 98%, пшеницы – на 46%, сахара – на 89%.

В декабре 20 года сельхозпроизводители и розничные сети заключили соглашении об ограничении роста оптовых и розничных цен на подсолнечное масло и сахар до 1 апреля 2021 года. Максимальная оптовая цена на масло и сахар превышает фактическую среднюю цену реализации РусАгро в 3кв20, что не будет сильно ограничивать рост выручки компании от искусственного потолка цен на продукцию. Компания оценивает потенциальные потери на уровне 1-2 млн руб EBITDA.

3. Потенциальное увеличение дивидендов

На фоне положительного денежного потока и приближения к значению показателя Чистый долг/EBITDA на уровне 2х на заседании совета директоров в апреле будет рассмотрена новая дивидендная политика, предусматривающая выплаты в размере 50% чистой прибыли (ранее минимум был 25% чистой прибыли, но средний фактический показатель был 40%)