РусАгро выращивает зеленые портфели

Драйверы

Русагро продолжает покупать активы. Как это влияет на компанию и есть ли перспективы?

ТЕКУЩЕЕ СОСТОЯНИЕ

M&A. В 2023 году компания консолидировала НМЖК, а в конце 2024 купила

Агро-Белогорье. Это увеличит производство свинины более, чем в 2 раза. Эти сделки могут позволить Русагро стать топ-2 производителем свинины в стране после Мираторга.

Рост цен. Цены на зерновые культуры, свинину и масло растут с середины 2024 года.

РЫНОК

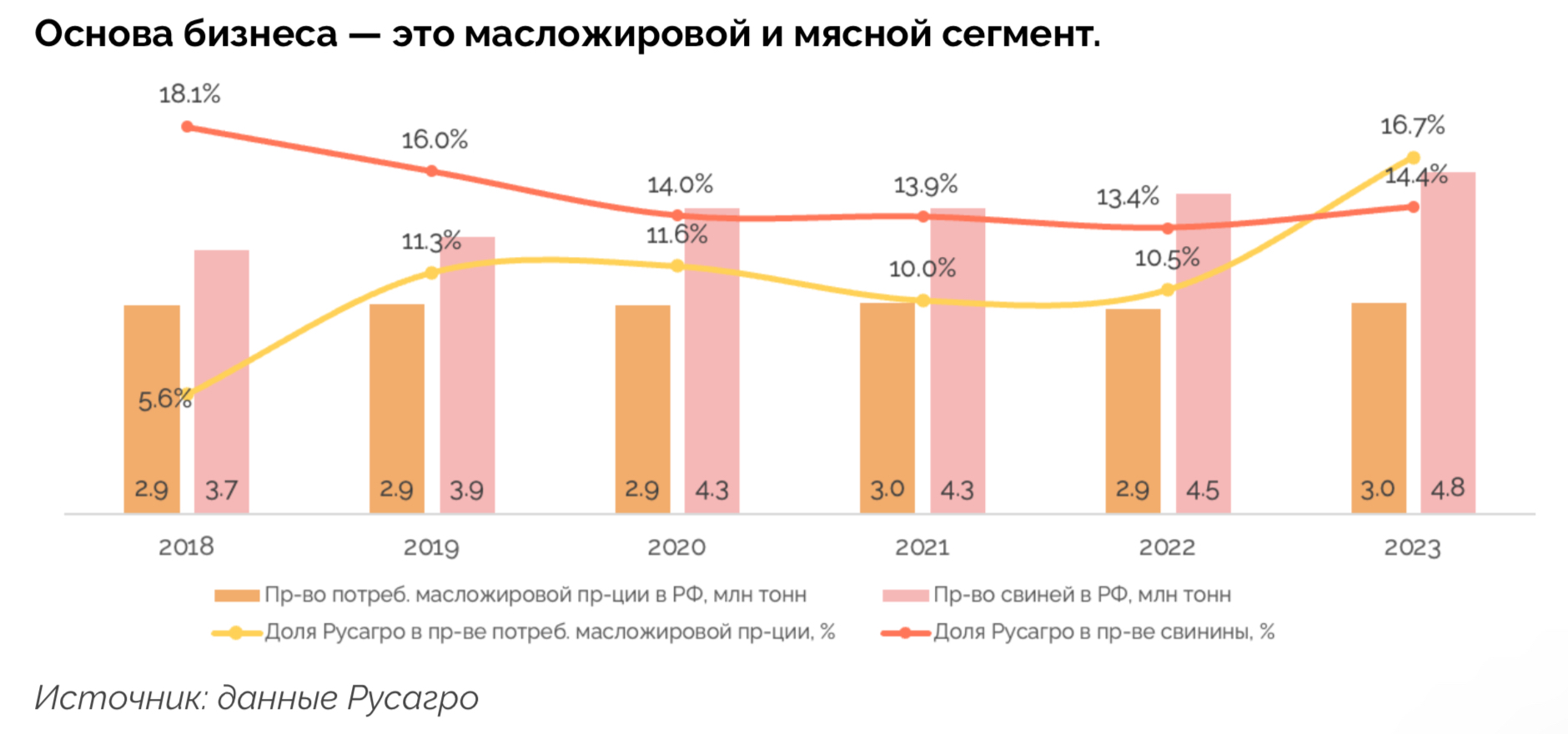

Основа бизнеса — это масложировой и мясной сегмент.

- Цены на свинину достаточно реагируют на экономическую ситуацию. При снижении доходов человек замещает свинину более дешевым мясом птицы.

- Цены на растительное масло подросли из-за снижения предложения (плохая погода и снижение урожайности).

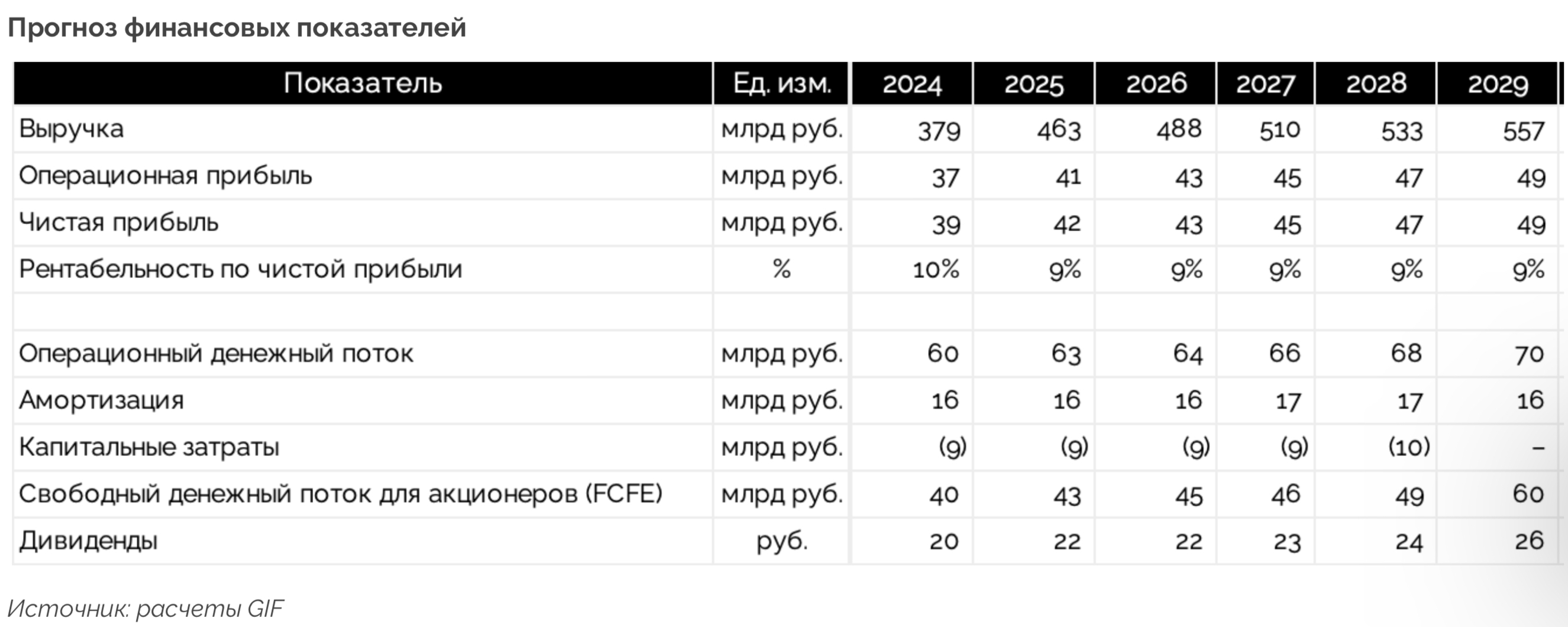

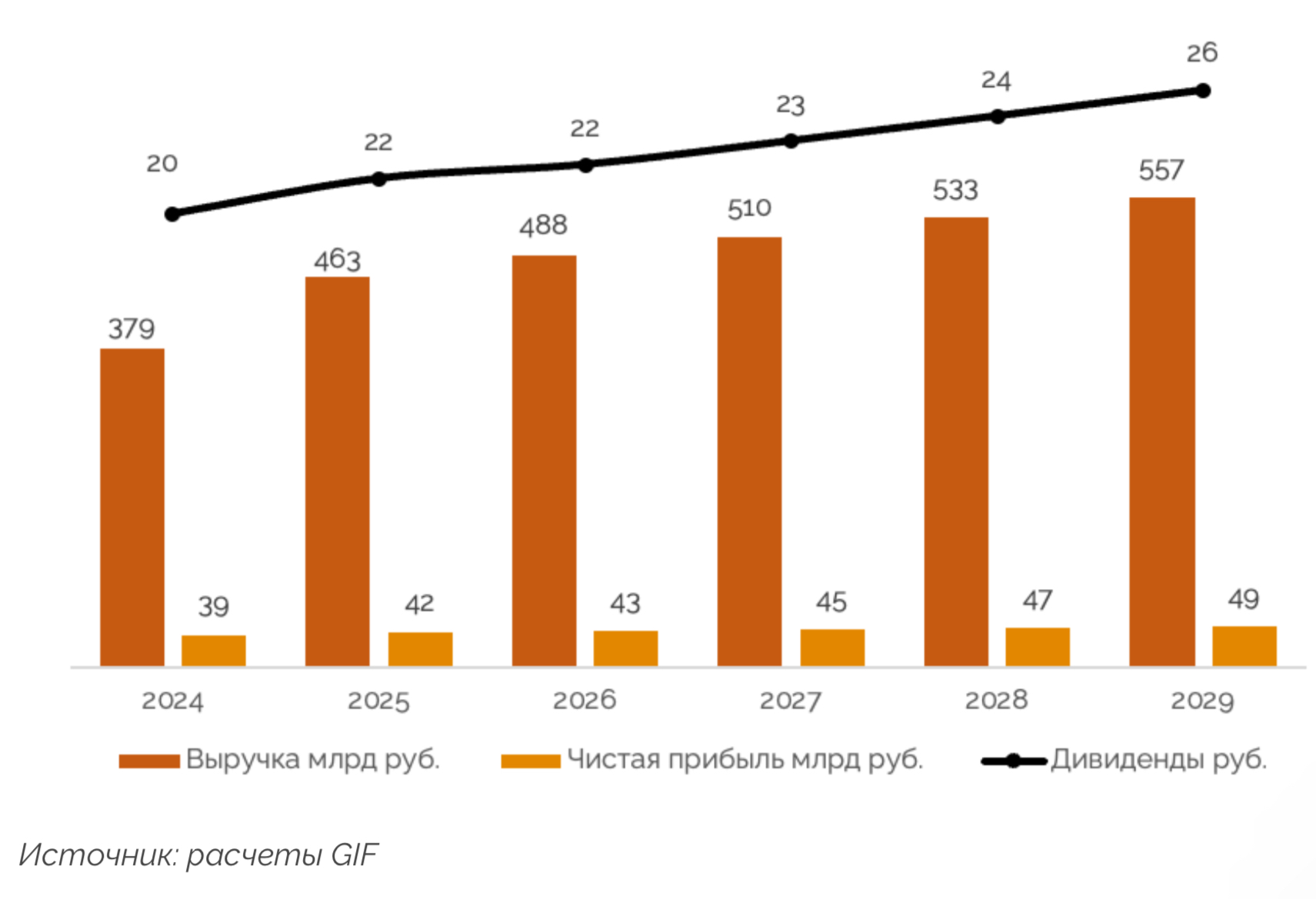

ПРОГНОЗ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ

Чтобы моделировать бОльший рост, нужны новые проекты. Компания их не раскрывает или не закладывает в стратегии (по крайней мере публично). Мы считаем, что рост во всех сегментах, кроме мясного, остается на одном и том же уровне.

Наибольшую выручку приносит масложировой сегмент (53%), сахарный сегмент (18%), сельское хозяйство

(зерновые культуры) генерируют 14% выручки, а мясной сегмент — 15%.

Выручка за 2024 выросла на 20% по сравнению с 2023 годом и составила 367 млрд руб. Наблюдается рост объемов продаж: масложировой сегмент (46%), сахар (1%), мясной продукции (1%).

СИЛЬНЫЕ СТОРОНЫ И ВОЗМОЖНОСТИ

- Лидирующие позиции во всех сегментах бизнеса.

- Высокая диверсификация бизнеса.

- Основные торговые партнеры — страны Юго-Западной Азии и страны СНГ.

- Расширение бизнеса через сделки M&A агропромышленного комплекса.

- Приобретение Агро-Белогорье позволит удвоить производство свинины.

- У компании около 100 млрд. денежных средств. Они могут быть направлены на M&A.

- Рост экспортируемого мяса за границу (в основном Китай). Это позволяет продавать по более высоким ценам (мясо дороже на 30-40%) и получать валютную выручку.

- Планируемые поставки зерна в Восточную Африку.

СЛАБЫЕ СТОРОНЫ И РИСКИ

- Возможная отмена льготных кредитов.

- Регулирование цен на продукты питания. А также высокая волатильность цен на основную продукцию.

- Погодные аномалии — засуха, заморозки, переувлажнение, сильные ветры, град, выпревание, а также локальные техногенные аварии могут приводить к снижению урожайности.

- Болезни скота, например АЧС (африканская чума свиней), которое произошло на свиноферме в Приморском крае в мае 2023 года, до сих пор отражается на объемах производства свинины.

- Высокая зависимость от цен на удобрения и топливо. Они сильно выросли в последние годы.

ВЫВОД: ПОКУПАТЬ

Компания — наиболее диверсифицированный игрок в сельскохозяйственном секторе. Русагро продолжает медленный органический рост, дополняя его приобретением новых бизнесов.

ОЦЕНКА СТОИМОСТИ, ПРОГНОЗ

Исходные данные и допущения для DCF-модели:

- Мы используем консервативный подход и ожидаем, что объемы реализации будут находиться в пределах уровня 2022 года с учетом корректировок операционного отчета за 1-е полугодие.

- В модели используются цены реализации текущего уровня с индексацией на инфляцию от МЭР РФ.

- Капитальные затраты на инвестиционные проекты и поддержание финансируются с исторической структурой капитала.

- Операционные расходы спрогнозированы с учетом исторической рентабельности.

- Дивиденды выплачиваются по текущей див. политике: 50% из чистой прибыли.

- Терминальная стоимость спрогнозирована через мультипликатор P/E (10,5).