Русал: инвесторы сажают алюминиевые огурцы (#2)

Тек. доходность

Могу заработать

Народный рейтинг

Фридом Финанс удачно покупали Русал в конце 2020 года и зафиксировали по идее прибыль. Решили вернуться в позицию. Что интересно - на том же уровне цены, где продавали. С начала года акции Русала выросли на 8%.

Закрыта (целевая цена достигнута)

62,87 %

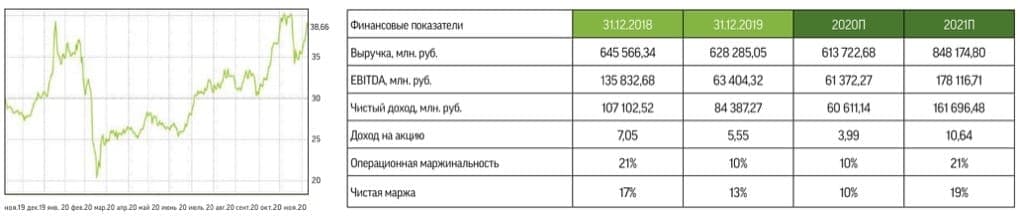

Операционные результаты и прогнозы

По итогам девяти месяцев 2020 года производство алюминия, реализация которого обеспечивает 90% выручки Русала, а также глинозема продемонстрировало близкое к нулевому годовое изменение. Согласно нашим моделям оценки справедливой стоимости компании, по итогам 2020-го Русал выпустит 3,8 млн тонн алюминия, что практически совпадает с прошлогодним результатом. Однако с учетом прогнозов восстановления мировой экономики и динамики цен на продукцию компании мы рассчитываем, что производственные показатели Русала в 2021 году ускорят рост на 3–5% г/г.

Финансовые результаты и наши прогнозы

По итогам первого полугодия выручка Русала в рублевом эквиваленте снизилась на 15%, до 280 млрд руб., чистый убыток составил 5,3 млрд руб. против чистой прибыли 44 млрд руб. по итогам первого полугодия 2019 года. Падение выручки и уход прибыли в отрицательную область компания объясняет в первую очередь снижением цен на алюминий. Негативная динамика цены была частично компенсирована уменьшением себестоимости производства тонны алюминия на 5,5% в результате оптимизации затрат.

Во втором полугодии цена на этот металл активно восстанавливалась, достигнув по итогам 2020 года $1980 за тонну и превысив отметку $2000 с начала 2021-го. С учетом динамики операционных показателей и цен на продукцию Русала за июль-декабрь

мы прогнозируем прибыль компании по итогам 2020-го на уровне 60 млрд руб.

Наши оценки

Русал стал одним из резидентов специального административного района Калининграда, что позволит корпорации сэкономить на налоговых выплатах с дивидендов Норникеля. При этом рассчитанный на основе показателей добычи компании, учитывающий оценки эффекта от повышения НДПИ Минфина и рыночных аналитиков, а также данных аналогичной статистики ГМК ужесточения налогообложения добычи мы приравниваем примерно к 5% прогнозной EBITDA компании за 2021 год. Ожидаемый доход Русала от дивиденда Норникеля за девять месяцев и весь 2020-го составляет 80 млрд руб. Оценка дополнительных расходов на выплату НДПИ — 10,6 млрд руб. На основе прогноза процентных расходов при ожидаемой стабилизации общего долга и возможного восстановления потерь от валютной переоценки текущего года в течение последующих 18 месяцев мы оцениваем чистую прибыль United Company RUSAL за 2021 год в 159,6 млрд руб.

Мы считаем устойчивой среднесрочную тенденцию к росту цен на продукцию цветной металлургии. Тренд будет поддерживаться мягкой монетарной политикой ведущих стран мира последних 12 лет, а также формированием участившихся циклических дефицитов на рынке металлов и энергоресурсов в результате недофинансирования инвестиций в добычу в период стабильно низких цен.

С учетом изменений на рынке, сформированных в последние годы, в том числе оценок на основе показателей, отражающих динамику товарной и денежной массы, базовый целевой уровень цен на алюминий по итогам 2021 года составляет $2580 за тонну. С 2022-го по 2025 год целевой уровень повышения цен на алюминий в нашей модели составляет соответствующие в долгосрочном периоде циклам роста цен на

золото 6% г/г.

С учетом улучшения среднесрочных макроэкономических прогнозов и прогнозов динамики цен на продукцию Русала рассчитываем на восстановление объема его производства к 2025 году на уровне 4,4 млн тонн, что соответствует показателю 2008 года. В модели DCF закладываем соотношение FCF к выручке на уровне 10%, что соответствует средним уровням данного индикатора в долгосрочном периоде. Двухлетнее отсутствие дивидендных выплат и каких-либо признаков их возобновления формирует 10%-й дисконт к стоимости компании. Компания существенно недооценена по финансовым мультипликаторам к отечественным аналогам.

По сравнению с зарубежными аналогами сопоставимой стоимости Русал немного переоценен по соотношению между капитализацией (MCap) и объемом производства.

Тем не менее с учетом указанных выше средне- и долгосрочных прогнозов и оценок цель по обыкновенной акции Русала на конец 2021 года — 61,81 руб.

Цена открытия

15 января 2021

37,95 RUB

+62,87%

Цена закрытия

03 сентября 2021

61,81 RUB

Инвесторы говорят

Отзывы наших пользователей