Русал, лонговым стал

Драйверы

Обновление от 15.08.2025: инвестиционная идея ПОДТВЕРЖДЕНА

Русал представил сильные операционные и финансовые результаты за I полугодие 2025 года

- Продажи алюминия и выручка продемонстрировали сильный рост благодаря распродаже запасов и оживлению мирового спроса на металл.

- В то же время EBITDA компании снизилась, а свободный денежный поток остался в отрицательной зоне.

Принимая во внимание низкие мировые цены на алюминий, отрицательный FCF и дивидендную паузу Норникеля, мы не ожидаем рекомендации промежуточных дивидендов Русала в 2025 г.

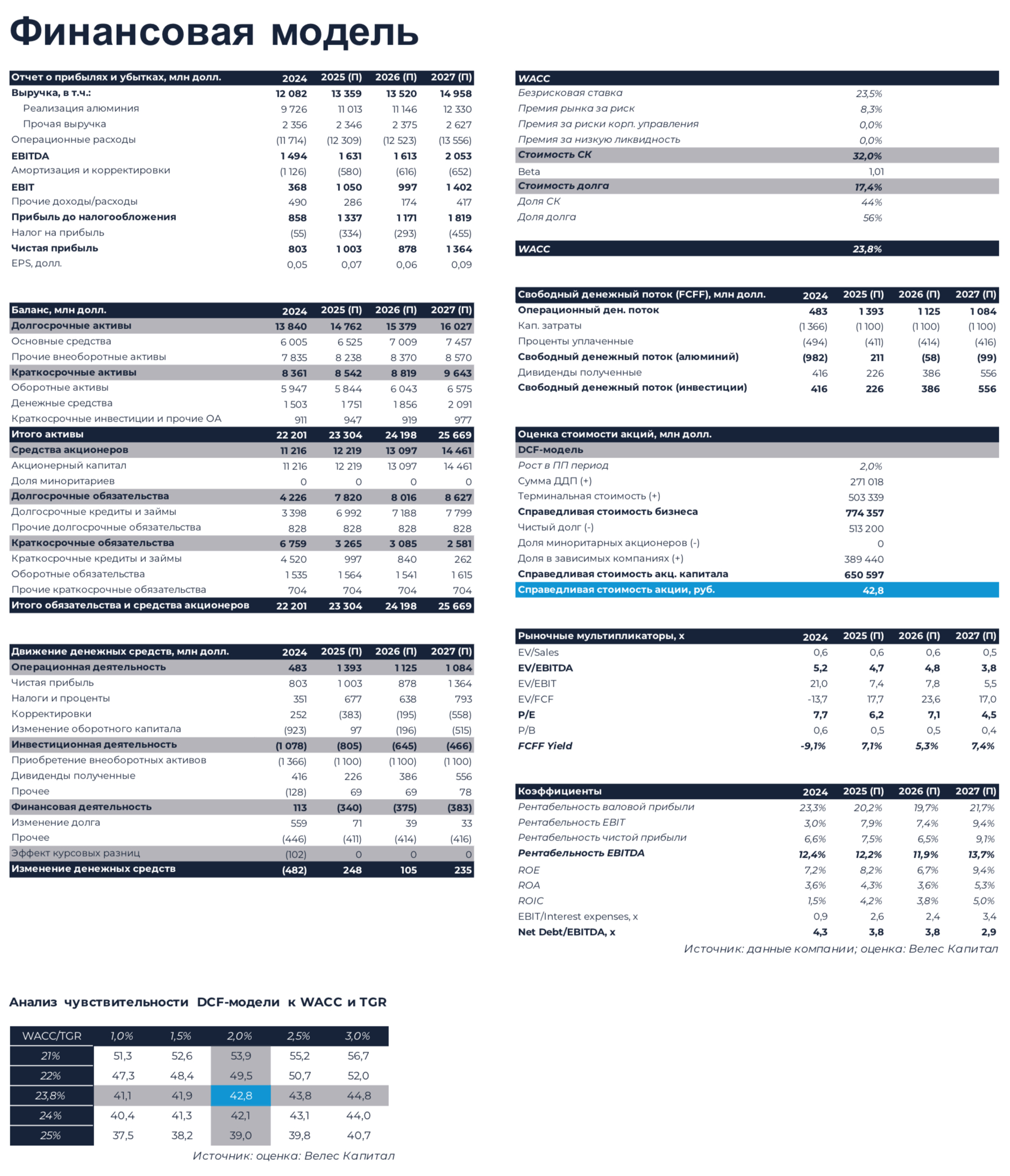

Наша оценка для бумаг Русала – «Покупать» с целевой ценой 42,8 руб.

Исходная идея:

В начале 2025 г. Русал попал в идеальный шторм, что отразилось в падении котировок компании до многолетних минимумов. С одной стороны, рост мирового предложения алюминия и непредсказуемые действия президента Трампа привели к снижению стоимости металла с 2 600-2 700 долл. до 2 400-

2 500 долл. за т при параллельном удорожании глинозема. С другой стороны, в условиях неблагоприятной ценовой конъюнктуры и отсутствия дивидендов Норникеля Русал вынужден реализовывать рекордную инвестиционную программу и покупать новые глиноземные активы для усиления вертикальной интеграции. В то же время даже в столь непростых условиях мы ожидаем рост выручки и EBITDA компании по итогам 2025 г., в основном, благодаря распродаже

избыточных запасов и отмене экспортных пошлин. Также мы считаем вполне вероятным возобновление дивидендных выплат Норникеля, приток которых улучшит финансовое положение Русала. Мы снижаем целевую цену для бумаг Русала до 42,8 руб. и оставляем в силе рекомендацию «Покупать».

Финансовые показатели

Мы ожидаем, что в 2025 г. Русал нарастит выручку на 10,6%, EBITDA – на 9,1% с рентабельностью 12,2% против 12,4% в 2024 г. При этом на продажи первичного алюминия окажут влияние два разнонаправленных фактора. С одной стороны, выпуск металла компании сократится на 250 тыс. т из-за резкого

удорожания глинозема. С другой стороны, в текущем году Русал рассчитывает распродать до 300 тыс. т избыточных запасов алюминия, накопленных в 2024 г. В результате, по нашей оценке, консолидированные продажи Русала в 2025 г. составят 4,2 млн т против 3,9 млн т в 2024 г. Помимо роста объемов реализации

позитивное влияние на EBITDA окажет прекращение действия экспортных пошлин. Также мы отмечаем, что Русал предпринял ряд шагов по наращиванию производства глинозема через покупку долей в китайской HWNM и индийской Pioneer Aluminium. Согласно нашим расчетам, в 2025 г. Русал произведет до 7,9 млн т глинозема при собственных потребностях на уровне 7,8 млн т.

Мультипликаторы

С форвардным мультипликатором EV/EBITDA 2025П 4,7х Русал формально оценен с премией к российскому сектору металлов, добычи и химической

промышленности, медианное значение для которого составляет 4,1х. В то же время мы отмечаем, что Русал владеет пакетами двух крупных российских компаний: Норникеля (26,4%) и Русгидро (9,6%). Рыночная стоимость инвестиций Русала составляет 439 млрд руб., из которых 420 млрд руб. приходится на Норникель и 19 млрд руб. – на Русгидро. Если скорректировать EV компании на данную сумму, EV/EBITDA 2025П составит 1,7х, что делает Русал одним из самых дешевых среди аналогов. Также инвестиции в ценные бумаги Норникеля и Русгидро на две трети перекрывают общий долг Русала, де-факто делая долговую нагрузку компании низкой.

Дивиденды

Согласно дивидендной политике Русал распределяет акционерам до 15% ковенантной EBITDA (рассчитывается как EBITDA из отчетности плюс полученные дивиденды Норникеля), при значении показателя левериджа ниже 3,0х. Выплата дивидендов осуществляется с одобрения кредиторов компании, а

ряд принципов (например, формула расчета показателя левериджа) остаются непубличными. За свою историю Русал выплачивал дивиденды лишь 4 раза, а коэффициент выплат колебался от 8% до 14% ковенантной EBITDA. Мы полагаем, что компания возобновит выплаты в случае закрепления мировых цен на алюминий выше 3 000 долл. за т и после сокращения разросшегося за последние годы долга. Таким образом, условия для рекомендации дивидендов могут сложиться не раньше 2027 г. По нашей оценке, Русал может выплачивать 0,021-0,025 долл. на акцию в год, что при текущем валютному курсе соответствует 1,7-

2,0 руб. на акцию (доходность 5,4-6,3% к текущим котировкам).