Русал - на все 100

Тек. доходность

Могу заработать

Народный рейтинг

Дамы и господа, сейчас вы станете свидетелями опасного трюка. Финам покупают Русал на историческом максимуме после роста на 120% за год. Считают, что ралли продолжится, и акции Русала будут выше 100. Драйверы: декарбонизация, рост цены алюминия, дивиденды

Закрыта по тайм-ауту

-31,24 %

Обновление от 08.02.2021: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

Цены на алюминий цикличны, что видно на графике, и сейчас находятся в фазе подъема. Сегодня они снова предприняли попытку роста, превысив $3100 за тонну. Выше в предыдущий раз они поднимались в октябре, когда заступали за $3200. Предыдущий максимум датируется июлем 2008 годом, когда цена доходила до $3380,15 за тонну, и, видимо, сейчас уровень в $3400 - это своеобразный психологический рубеж, к которому цена стремится, но который будет сложно взять. Хотя вообще-то исторический максимум биржевой цены, по данным Алюминиевой ассоциации, был достигнут в июне 1988 году, когда на LME проходили сделки на уровне $4290 за тонну алюминия.

Надо отметить, что и медь, и никель также находятся если не на абсолютных, но недалеко от многолетних максимумов своих цен. Кроме общей инфляции, связанной с финансовой накачкой рынков в период борьбы с пандемией и ослабления доллара, сказывается и дефицит металлов в то время, как их потребление растет, а движение к безуглеродному будущему еще больше увеличит спрос на цветные металлы.

Несмотря на наличие избыточных мощностей в мире по производству первичного алюминия, на рынке сформировался локальный дефицит, связанный с энергокризисом. Производство алюминия потребляет большое количество электроэнергии. Даже если отвлечься от повышения требований к "чистоте" и "безуглеродности" происхождения этой электроэнергии, рост тарифов на электричество, особенно заметный в Европе в связи с дефицитом газа, привел к тому, что производство алюминия в этом регионе сокращается, а некоторые предприятия и вовсе останавливаются из-за потери рентабельности. Общее снижение выпуска алюминия в Европе сейчас оценивается примерно на уровне 700 тыс. т в год.

Производство алюминия в Китае также перестало расти и даже начало сокращаться, что скорее связано с Олимпиадой и экологическими ограничениями. Эти факторы носят временный характер, и после Олимпиады выпуск алюминия в КНР продолжит рост.

К тому же, алюминий – это биржевой металл. Спекулянты на LME могут пользоваться ситуацией с локальным дефицитом для разгона цен. Снижение товарных запасов алюминия на биржах дает для этого хороший повод.

Я полагаю, рост не будет долгим. Мощностей в мире много, так они еще и продолжат увеличиваться. Один только запуск "РУСАЛом" первой очереди Тайшетского алюминиевого завода, который состоялся в конце прошлого года, дает рынку дополнительно 428,5 тыс. т алюминия в год. Новые мощности продолжают строится в Китае. Бразилия планирует возобновлять работу остановленных ранее заводов, чему способствует рост цен на металл.

Чем выше поднимутся цены, тем сильнее они откатят вниз. Однако долгосрочный тренд все же указывает на рост потребления. Согласно прогнозу International Aluminium Institute, к 2050 г. мировой спрос на алюминий увеличится примерно на 80% по сравнению с текущими показателями и превысит 170 млн т в год. При этом производство первичного алюминия вырастет до 90 млн т, т.е. примерно на 40%, в то время как вторичная переработка увеличится с 31 млн т до 80 млн т в год, т.е. в 2,5 раза.

"РУСАЛ" остается одним из бенефициаров этой тенденции. Его преимущество в том, что он уже предлагает рынку металл с низким углеродным следом, поскольку использует электроэнергию от гидроэлектростанций. Рост цен улучшит показатели компании.

Мы сохраняем рекомендацию "Покупать" по акциям "РУСАЛа" с целевой ценой в районе 100 руб. Драйверами выступают как раз высокие цены на алюминий, ожидаемые сильные финансовые результаты года, а также вероятность возобновления дивидендной политики в 2022 г.

Обновление от 27.10.2021: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

В среду, 27 октября, "РУСАЛ" представил операционные показатели за 3 квартал и 9 месяцев 2021 года. На наш взгляд, производственная отчетность нейтральна для компании. Однако, после публикации акции "РУСАЛа" упали в Гонконге и в Москве более чем на 3%. Отчасти это объяснимо падением котировок алюминия в Шанхае и Лондоне: сегодня белый металл теряет около 4%, опускаясь до 2700 за тонну. Акции одного из крупнейших производителей, конечно, реагируют на такую динамику.

Во-вторых, инвесторам в отчете не понравилось падение продаж алюминия кв/кв на 11,8% (с 1 038 тыс. т до 915 тыс. т), в результате чего компания не в полной мере смогла воспользоваться благоприятной конъюнктурой. "РУСАЛ" объясняет это снижение "увеличением объема товаров в пути, признанных как товарно-материальные запасы, что произошло в результате транспортных ограничений в глобальных цепочках поставок".

Мы можем предположить еще две вероятных причины.

Первая: компания оптимизирует выручку в связи с тем, что с 1 августа и до конца года в РФ действует временная пошлина на экспорт алюминия, введение которой "РУСАЛ" пытался оспаривать. В 3 квартале "РУСАЛ" сократил экспорт за пределы РФ и СНГ до 71% от общего объема продаж с 74% во втором квартале. Экспортные поставки частично могли быть разнесены на предыдущие и последующие периоды.

Вторая: компания не может бесконечно распродавать запасы. Загрузка мощностей "РУСАЛа" и без того высокая – 98-99%. В 3 квартале "РУСАЛ" увеличил производство алюминия кв/кв на 0,8% до 943 тыс. т по сравнению с 935 тыс. т во 2 квартале. Сложно в каждый квартал продавать на 100 тыс. т больше, чем производишь. В то же время, средние цены реализации выросли кв/кв на 11,6% до $ 2729 за тонну, что значительно компенсирует снижение объемов. Получается, что выручка от реализации алюминия изменится не так сильно – она сократится на 1,6% до $2497 млн.

По результатам 9 месяцев 2021 г. выручка "РУСАЛа" от продаж алюминия должна составить порядка 7 млрд, что более чем на треть выше 9М 2020 г. По итогам года мы ожидаем выручку в районе $12 млрд, показатель порядка $2,3 млрд, а прибыль, с учетом доходов от владения пакетом акций "Норникеля", в пределах $3,4 млрд.

Цены на промышленные металлы падают сегодня под впечатлением от того эффекта, который произвели на рынок каменного угля действия китайских властей по упорядочению отрасли и снятию биржевого ажиотажа. Однако более долгосрочная эффективность административных мер пока вызывает сомнения. Ими можно сбить спекулятивный ажиотаж, но можно ли снять проблему дефицита – пока вопрос.

"РУСАЛ" остается крупнейшим поставщиком "чистого" алюминия, производимого преимущественно с использованием энергии от гидроэлектростанций, что дает ему определенные преимущества на рынке. Если до конца года на результаты "РУСАЛа" давят экспортные пошлины, то в следующем году этого фактора не будет, а под повышение ставок НДПИ, намеченное на следующий год, "РУСАЛ" пока не пропал.

Мы сохраняем позитивное отношение к акциям "РУСАЛа" и рекомендацию "Покупать" с целевой ценой в районе 100 руб. Драйверами выступают все еще достаточно высокие цены на алюминий, ожидаемые сильные финансовые результаты года, вероятность возобновления дивидендной политики, а также скорое включение акций компании в состав индекса MSCI Russia, что будет способствовать покупкам со стороны институциональных инвесторов.

Обновление от 12.10.2021: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

Цены на алюминий продолжают рост. Стоимость тонны алюминия с поставкой через три месяца на Лондонской бирже металлов превысила $3000 за тонну. Есть причины считать, что на этом цена не остановится.

Алюминий останется востребованным металлом, потребление которого продолжит расти. Он хорошо вписывается в "зеленую" экономику, поскольку легко поддается вторичной переработке, а производится с помощью электроэнергии. Спрос на алюминий увеличивается в транспортном машиностроении, строительстве, энергосетях, упаковке и многих других сферах.

По прогнозу International Aluminium Institute, к 2050 г. мировое потребление алюминия увеличится примерно на 80% по сравнению с показателями 2020 г. и превысит 170 млн тонн в год. При этом производство первичного алюминия вырастет до 90 млн тонн, в то время как вторичная переработка увеличится с 31 до 80 млн тонн в год.

В то же время, хотя номинально имеющиеся в мире мощности по производству алюминия избыточны, многие из них устарели и нуждаются в замене на новые, использующие более современные технологии и возобновляемые источники энергии. Все это обеспечит алюминию долгосрочный рост стоимости.

Текущий рост цен, впрочем, во многом обусловлен также и краткосрочными факторами, стоящими в общей цепи рыночных дисбалансов, образовавшихся после прохождения острой фазы пандемического кризиса.

Стоит отметить, что к маю в мире был достигнут мировой пик по производству глинозема и алюминия, после чего объемы не растут. Между тем потребители, обеспокоенные перебоями поставок сырья, повсеместно пытаются увеличивать запасы, формируя тем самым дополнительный спрос.

Дополнительную остроту ситуации придает текущий энергетический кризис. Из-за роста цен на топливо и электроэнергию производители начинают сокращать производство. В частности, в Китае, на который приходится более половины производства и потребления алюминия, из-за вводимых ограничений энергопотребления остановлен ряд мощностей по выпуску алюминия. Поступает информация о сокращении производства на некоторых европейских заводах.

Биржевые игроки используют ситуацию, делая ставки на рост цен. После того, как цены на алюминий преодолел психологический уровень "круглой" цены в $3 000 за тонну, стоимость металла может уйти в район $3 300 - $3 400 за тонну. Т.е. к предыдущему максимуму, который был достигнут в июле 2008 г., когда цена доходила до $3380,15 за тонну. Это может произойти до конца текущего года, прежде чем мы увидим ценовую коррекцию.

А исторический максимум, по данным Алюминиевой Ассоциации, был достигнут в июне 1988 г., когда максимальная цена на LME была зафиксирована на уровне $4290 за тонну алюминия. И этот уровень в текущей ситуации тоже уже не выглядит недостижимым.

Ситуация может стабилизироваться после того, как в Китае и в Европе снизятся цены на уголь, газ и, вслед за ними, на электроэнергию.

Рост цен на алюминий, как и на другие сырьевые товары, бьет по перерабатывающим предприятиям, увеличивая издержки и внося вклад в общую инфляцию. В частности, это ведет к росту стоимости строительных алюминиевых конструкций, а через подорожание фольги и алюминиевой банки – к подорожанию напитков и упакованных продуктов питания.

"РУСАЛ", один из крупнейших мировых производителей первичного алюминия, объединяющий все российские алюминиевые заводы, в данной ситуации имеет конкурентное преимущество. Энергетический кризис обходит компанию стороной, поскольку в рамках общего холдинга EN+ она имеет доступ к относительно недорогой энергии ГЭС.

Мы сохраняем по акциям ОК "РУСАЛ" рекомендацию "Покупать" с целевой ценой в районе 100 руб. за штуку и потенциалом роста порядка 30%.

Исходная идея:

Мы делаем ставку на то, что "РУСАЛ" лучше прочих ГМК готов к энергопереходу, декарбонизации и введению углеродного регулирования. Используя энергию ГЭС и развивая технологию инертных анодов, "РУСАЛ" продвигает свою продукцию как продукцию с наименьшим углеродным следом. Мы рассчитываем, что "РУСАЛ" использует рост прибыли для сокращения долговой нагрузки и вернется к выплате дивидендов уже в 2022 г., что может стать драйвером для роста акций.

Мы повышаем цену акций ОК "РУСАЛ" до 100,17 руб. и 10,71 HKD до сентября 2022 г., сохраняя рекомендацию "Покупать". Апсайд на горизонте 12 мес. составляет 38,9% и 37,3% соответственно.

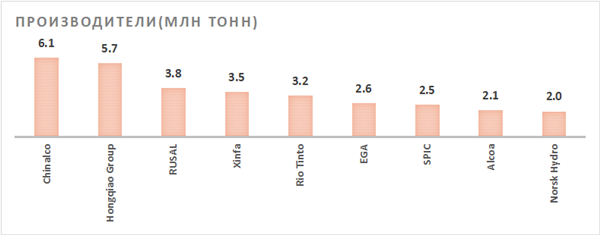

ОК "РУСАЛ" - ведущая компания мировой алюминиевой отрасли, третий по величине производитель первичного алюминия в мире и первый за пределами Китая с долей рынка около 5,8%.

Главный фактор роста на среднесрочный период - улучшение показателей компании на фоне сильной динамики на рынке алюминия. Мы рассчитываем, что "РУСАЛ" использует рост прибыли для сокращения долговой нагрузки.

Ожидаемое в следующем году возобновление дивидендных выплат, чего компания не делала с 2017 г., может стать мощным драйвером для акций "РУСАЛа".

"РУСАЛ" представил сильную финансовую отчетность за 6 мес. 2021 г. Выручка выросла на 35,7% г/г, до $ 5,45 млрд. Показатель EBITDA увеличился в 6 раз и составил $ 1,32 млрд. Прибыль акционеров составила $ 1,80 млрд, по сравнению с убытком в 1П 2020. Чистый долг снизился с начала года на 31,3%, до $ 4,10 млрд.

Стратегия "РУСАЛа" нацелена на то, чтобы стать крупнейшим поставщиком алюминия с самым низким углеродным следом. Это обеспечит компании сильные позиции в условиях энергоперехода и декарбонизации мировой экономики.

Введение временных экспортных пошлин окажет негативное влияние на результаты компании во 2-м полугодии, которое будет компенсировано высокими ценами реализации продукции. Пошлины не будут продлены на 2022 г., а ожидаемое поднятие ставок НДПИ не так сильно повредит компании, добывающей большую часть сырья за пределами РФ.

Ключевыми рисками для "РУСАЛа" мы видим вероятность перебоев с поставкой бокситов из Гвинеи, рост налоговой нагрузки на отрасль в РФ, сохранение большой величины долга и зависимость результатов компании от доходов, получаемых от доли в "Норникеле". Эти риски сейчас нивелированы ростом цен на алюминий, но станут более актуальными в случае ценовой коррекции на рынке металлов.

По нашей оценке, акции ОК "РУСАЛ" недооценены на 38% по отношению к бумагам сопоставимых компаний отрасли по прогнозным мультипликаторам P/E и EV/EBITDA на 2021 и 2022 гг.

Факторы привлекательности

- "РУСАЛ" занимает прочные позиции на глобальном рынке алюминия. Он является третьим по величине производителем первичного алюминия в мире и первым за пределами Китая. На долю ОК "РУСАЛ" приходится около 6,5% мирового производства глинозема и около 5,8% мирового производства алюминия.

- Доступ к дешевой возобновляемой энергии собственных (в рамках группы EN+) ГЭС позволяет компании позиционировать себя в качестве производителя с низким углеродным следом, что дает дополнительное преимущество на европейском рынке в конкуренции с китайскими производителями.

- "РУСАЛ" владеет 26,4% акций "Норникеля", крупнейшего мирового производителя никеля, палладия и ряда других промышленных металлов. "Норникель" - прибыльная компания, ее акции служат обеспечением по обязательствам "РУСАЛа", а дивиденды позволяют обслуживать долг.

- В перспективе ожидается выделение "Норникелем" медного Быстринского проекта в отдельную компанию с распределением его долей между акционерами. "РУСАЛ" должен получить около 14% в капитале новой компании и рассчитывает выгодно продать эту долю "Интерросу" Владимира Потанина.

- Благоприятная конъюнктура рынка алюминия и участие в buyback акций "Норникеля" позволят "РУСАЛу" снизить долговую нагрузку и вернуться к выплате дивидендов, которые компания не платила с 2017 г. Это могло бы стать мощным драйвером для роста акций "РУСАЛа".

Факторы риска

- "РУСАЛ" зависит от сырья, добываемого за пределами РФ, в том числе в странах с неустойчивым политическим режимом. На своих предприятиях в Гвинее, где недавно произошел военный переворот, "РУСАЛ" добывает половину бокситов, или около 40% требуемого для производства первичного сырья. Риск потери активов в Гвинее мы считаем небольшим. Более вероятен риск требований новых властей увеличить долю государства в доходах от добычи природных ископаемых.

- Компания все еще имеет большую величину долга, основная часть которого деноминирована в долларах США. На конец 2020 г. показатель долговой нагрузки достигал значения 6,4х. По итогам 1П 2021 отношение "Чистый долг / LTM EBITDA" благодаря росту EBITDA и получению наличности от участия в buyback акций "Норникеля" сократилось до 2х. До конца 2022 г. "РУСАЛу" предстоит погасить кредиты и иные заимствования на сумму, эквивалентную примерно $ 2 млрд.

- После 2022 г. истечет срок действия соглашения акционеров "Норникеля", по которому "Норникель" распределял на дивиденды не менее 60% EBITDA. Как мы видим из отчетности, владение пакетом акций "Норникеля" приносит "РУСАЛу" больше прибыли, чем собственная операционная деятельность даже в условиях роста цен на алюминий. Каким будет новое соглашение, пока не ясно, поскольку "Норникель" заинтересован в снижении дивидендных выплат и росте капитальных затрат на модернизацию производства.

- Так как компания экспортирует более 70% продукции, введение временных 15% пошлин на экспорт алюминия с августа по декабрь 2021 г. окажет отрицательное влияние на результаты второго полугодия, которое снизит выгоду от роста цен на продукцию. В 2022 г. действие пошлин прекратится, но ожидается увеличение ставок НДПИ. Это будет более благоприятно для компании, так как "РУСАЛ" добывает в России менее половины сырья, а остальное завозит в страну извне.

Дивиденды

С дивидендами у ОК "РУСАЛ" все непросто из-за высокой долговой нагрузки. Компания платит дивиденды нерегулярно, так как вынуждена согласовывать дивидендные выплаты с кредиторами. По условиям ковенантов о дивидендах не может быть речи, пока отношение "Чистый долг / EBITDA" превышает 3х. В соответствии с принятой в августе 2015 г. дивидендной политикой выплаты могут составить до 15% от так называемой ковенантной EBITDA.

По соглашению с кредиторами для выплаты дивидендов "РУСАЛ" рассчитывает долговую нагрузку как отношение чистого долга к ковенантной EBITDA. Абсолютное значение ковенантной EBITDA отличается от скорректированной EBITDA, и компания его не раскрывает. Известно, что в расчет включаются дивиденды, получаемые от "Норникеля", а в ковенантный долг теперь не включается задолженность, обеспеченная 26,4% акций "Норникеля", которыми владеет компания. До buyback "РУСАЛ" владел 27,8% акций Норникеля".

В последний раз "РУСАЛ" платил дивиденды в 2017 г. - за первое полугодие в размере $ 0,0197 на акцию. До этого, в 2016 г., "РУСАЛ" выплатил промежуточные дивиденды за первое полугодие в размере $ 0,01645 на акцию. Менеджмент компании обещает вернуться к рассмотрению дивидендов, когда для этого появится возможность. Мы ожидаем ее появления в следующем году по результатам 2021 г.

Операционные и финансовые показатели

Консолидированная выручка за 6 мес. 2021 г. составила $ 5 449 млн. Рост выручки на 35,7% г/г и на 19,7% по отношению к предыдущему полугодию в основном отражает ценовую динамику на рынке алюминия. Скорректированная EBITDA выросла вдвое ко второй половине 2020 г. и в 6 раз к значению годом ранее.

Чистый денежный поток от операционной деятельности составил $ 666 млн. Кроме того, компания получила $ 2 039 млн денежного потока от стратегической инвестиции "РУСАЛа" в ПАО "ГМК "Норильский никель": компания получила $ 618 млн дивидендов, $ 1 421 млн принесло участие в программе обратного выкупа акций "Норникеля".

Чистая прибыль составила $ 2 018 млн, из которых $ 1 124 млрд пришлось на неденежную статью - долю в прибыли "Норникеля". Скорректированная чистая прибыль составила $ 679 млн, а нормализованная с учетом доходов от владения акциями "Норникеля" - $ 1 803 млн. За аналогичный период прошлого года "РУСАЛ" получил убыток.

Общий долг "РУСАЛа" почти не изменился и составил $ 7,865 млрд на конец первого полугодия 2021 г. Чистый долг благодаря росту денежной позиции сократился до $ 4 099 млн.

Оценка

Мы оценили ОК "РУСАЛ" МКПАО сравнительным методом, основываясь на прогнозных финансовых показателях на 2021 и 2022 гг.

Наша оценка определяется как взвешенное среднее оценок по мультипликаторам EV/EBITDA и P/E. Вес оценкам присваивается в зависимости от долговой нагрузки компании, усредненной за три предшествующих и три прогнозных года, т. е. за период с 2018 по 2023 г. Диапазон веса оценки по P/E распределен в интервале от 50% до 0%. Чем больше отношение "Чистый долг / EBITDA", тем меньшую ценность имеет оценка по P/E. Средний коэффициент "Чистый долг / EBITDA" для "РУСАЛа" составляет 3,05х. Следовательно, применяется вес оценки по P/E - 20%, по EV/EBITDA - 80%.

Наша оценка справедливой стоимости ОК "РУСАЛ" МКПАО составляет $ 20 917 млн, или $ 1,38 на акцию. Это соответствует цене одной акции 100,17 руб., или 10,71 гонконгского доллара по курсу на дату оценки. Такая оценка предполагает потенциал роста на 38,9% от текущей цены акций на Московской бирже и на 37,3% от котировок на Гонконгской бирже, что соответствует рекомендации "Покупать".

Средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов по данной акции от среднего и выше составляет, по нашим расчетам, 79,31 руб. (апсайд - 10,0%), рейтинг акции - 3,7 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 - Strong Sell).

Это связано с тем, что пока еще мало аналитиков успело пересмотреть оценку компании после последних событий, в то время как взлет акций "РУСАЛа" превысил прежние целевые цены. К примеру, свежая оценка целевой цены акций ОК "РУСАЛ" аналитиками BCS на прошлой неделе поднята до 103,67 руб. (рекомендация - "Покупать"), в то время как пока остаются в силе оценки аналитиками SBERBANK CIB - 62,05 руб. ("Покупать"), VTB CAPITAL - 64,00 руб. ("Покупать"), VELES CAPITAL - 65,20 руб. ("Покупать").

Акции на фондовом рынке

Динамика акций ОК "РУСАЛ" в 2021 г. обгоняет как рынок в целом, так и отраслевой бенчмарк. Отрыв резко увеличился в сентябре на фоне мирового роста цен на алюминий и позитивной финансовой отчетности компании за первую половину года. С начала года стоимость акций "РУСАЛа" выросла вдвое (на 103,6%). За это время индекс МосБиржи поднялся на 21,1%, а отраслевой индекс "Металлы и добыча" - на 13,1%.

Технический анализ

На недельном графике котировок акций "РУСАЛа" на Московской бирже мы видим, что за последние две недели они снова сломили уровень сопротивления, ставший поддержкой, и вышли на простор, где нет ориентиров. Стоит ли покупать "ракету в полете", это большой вопрос, особенно если учесть, что от уровня поддержки они поднялись уже на 23%. Возможно, с учетом потенциала роста до целевой цены, более разумно делать это во время откатов и коррекций.

Цена открытия

14 сентября 2021

71,04 RUB

-31,24%

Цена закрытия

14 сентября 2022

48,85 RUB

Инвесторы говорят

Отзывы наших пользователей