РУСАЛ: СВЕРКАЮЩИЙ АЛЮМИНИЙ

Тек. доходность

Могу заработать

Народный рейтинг

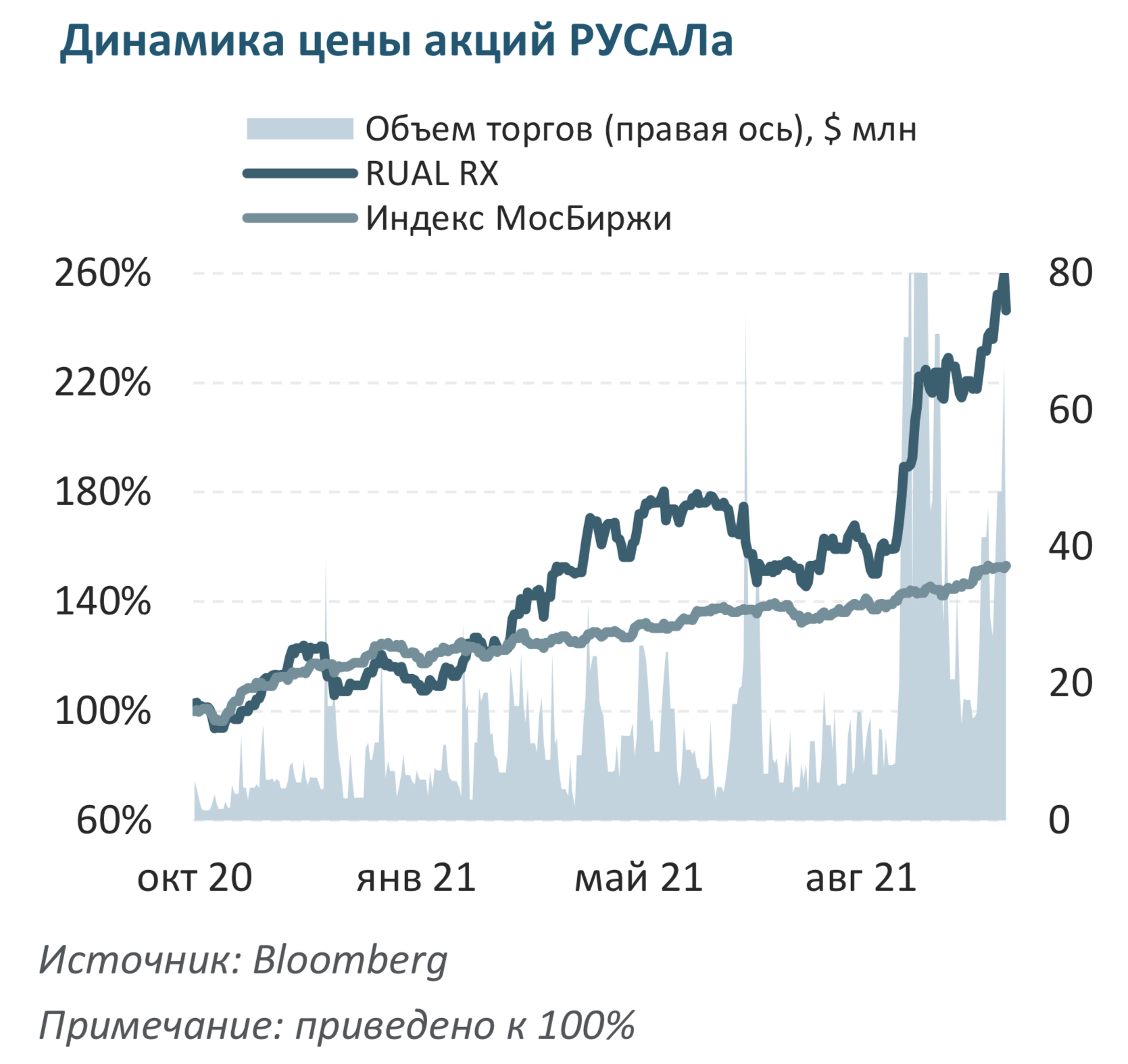

С начала года акции РУСАЛа выросли на 125% и по динамике опередили цены на алюминий. Такая ситуация оправдана, и более того, потенциал РУСАЛа не еще исчерпан, считают аналитики СИНАРЫ. Декарбонизация производства и энергетический кризис в Китае в помощь

Закрыта по тайм-ауту

-59,35 %

С начала года акции РУСАЛа подорожали более чем в два раза и по динамике опередили цены на алюминий благодаря более высокому коэффициенту «бета». Ожидаем, что РУСАЛ продолжит опережать Норникель в связи с более высокими прогнозными ценами на алюминий, вероятным возобновлением дивидендных выплат и включением в индекс MSCI. Мы начинаем наш анализ акций РУСАЛа с рейтинга «Покупать».

Цены на алюминий достигнут пика в следующем году, цены на МПГ снизятся в 2022–2023 гг. На фоне дефицита на рынке в этом году и сокращения китайского производства алюминия он стал стоить дороже остальных металлов (+60% с начала года); другие цветные металлы (медь и никель) продемонстрировали лишь скромное восстановление в стоимости (+25–30% с начала года), а МПГ (палладий и платина) оказались под ударом (-5–15% с начала года) из-за замедления темпов мирового производства автомобилей. Мы ожидаем дальнейшей существенной коррекции цен на палладий до $1650/унц. в 2024 г. На автомобильную отрасль приходится 83% спроса на палладий и 38% спроса на платину, которые используются в каталитических конвертерах в автомобилях с двигателями внутреннего сгорания, поэтому глобальное распространение электромобилей (доля рынка в 20% к 2025 г. и в 50% к 2030 г.) должно оказать давление на спрос и цены на палладий. При этом мы отдаем предпочтение алюминию в связи с ростом себестоимости, атакже инициативами по декарбонизации производства и ограничениями на электроэнергию в Китае.

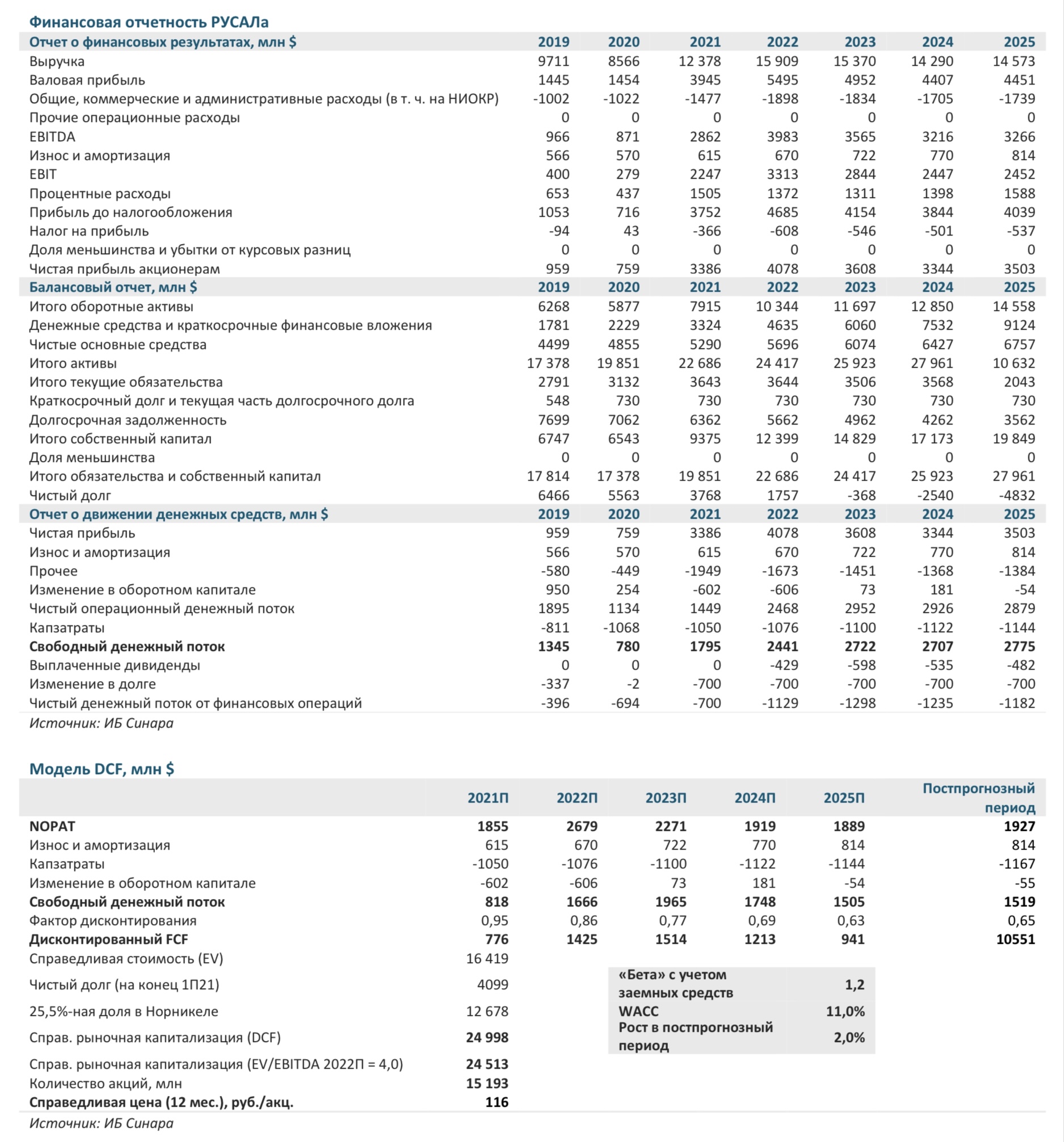

Повышение прогноза выручки РУСАЛа и завышенная оценка прибыли Норильского никеля. Наши оценки EBITDA на 2022–2023 гг. на 15–25% превышают консенсус-прогноз по РУСАЛу и примерно на 15% ниже по Норникелю. Полагаем, что рынок пересмотрит прогноз и высокие цены на алюминий двинут вверх котировки акций РУСАЛа в предстоящие месяцы: рынок еще не учел интенсивное ралли в ценах на алюминий. Мы также считаем, что консенсус переоценивает показатель прибыли Норникеля в будущем году.

Новый режим налогообложения добычи полезных ископаемых позитивен для РУСАЛа. Недавно российское правительство приняло решение повысить НДПИ (с привязкой к выручке) для отрасли цветных металлов. Новый налоговый режим будет действовать три года при ставке в 6% для меди, никеля и МПГ, заменив временные 15%-ные экспортные пошлины, но не распространится на РУСАЛ.

Инвестиционное заключение

РУСАЛ — второй по величине производитель алюминия в мире с одним из самых низких уровней затрат. Компания производит 3,8 млн т алюминия, что эквивалентно примерно 7% общемирового объема. Главное преимущество РУСАЛа в части затрат — 100%-ная самообеспеченность основным сырьем (бокситовая руда и глинозем), а также доступ к дешевой электроэнергии российских ГЭС. Американские власти сняли санкции с РУСАЛа в январе 2019 г., вследствие чего стоимость акций компании существенно выросла. Кроме того, РУСАЛу принадлежит 25,5%-ная доля в капитале Норильского никеля, что обеспечивает солидный приток средств в виде дивидендов и программы выкупа акций, позволяя существенно снизить долговую нагрузку. Несмотря на наблюдавшийся в этом году существенный рост цен на алюминий, мы предполагаем, что цены получат поддержку на фоне проводимой в Китае политики декарбонизации производства и оптимизации мощностей, а значит, они могут достичь пика только в следующем году. Существенный рост прибылей в 2021–20223 гг. и дивиденды от Норникеля должны позволить РУСАЛу полностью освободиться от долгов к 2023 г. Важным катализатором роста котировок может стать возобновление выплаты дивидендов с 2П21. Кроме того, РУСАЛ может избежать негативного влияния, обусловленного повышением НДПИ в отрасли, поскольку в России находится лишь часть добывающих активов компании, а их рентабельность относительно невысока.

Перспективы рынка: перебои в поставках, сворачивание стимулов и экологическая повестка

Китай остается самым ключевым рынком для сектора. За прошедший год цены на цветные металлы продемонстрировали существенный рост: сначала на фоне быстрого восстановления потребления в Китае, затем благодаря высокому спросу в других ключевых странах-потребителях, таких как США и Европа. Перебои в поставках в этот период обеспечили дальнейший рост цен. Мы отмечаем, что в конце третьего – начале четвертого квартала 2021 г. риски для спроса и предложения на сырьевые товары существенно возросли на фоне долговых проблем китайских девелоперов, кризиса электроэнергетики в Китае и резкого роста мировых цен на энергоносители. Резкая коррекция цен на железную руду в 2К–3К21, вызванная ограничением производства стали в Китае и ослаблением спроса, негативно повлияла на настроения на других товарных рынках.

В 2022 г. мы ожидаем снижения цен на большинство металлов. Противовесом снижению цен на металлы могут стать антициклические меры стимулирования экономики в Китае, ориентированные на инфраструктуру. Продолжающийся дефицит чипов и полупроводников остается проблемой для роста спроса на палладий и платину в автомобильной промышленности на фоне роста продаж электромобилей. Согласно последним рыночным прогнозам, в ноябре 2021 г. FOMC сообщит о сворачивании программы выкупа активов, что приведет к росту курса доллара США и, возможно, отрицательно повлияет на цены на золото, МПГ и цветные металлы. Мы ожидаем, что негативные факторы продолжат действовать в 4К21–1К22, но считаем, что спрос и предложение в следующем году постепенно нормализуются. Прогнозируем восстановление предложения практически всех металлов и снижение цен на большинство базовых металлов и необходимое для их производства сырье в 2022 г., за исключением алюминия и угля: средние цены на алюминий и коксующийся и энергетический уголь в 2022 г. должны превысить уровни 2021 г. в связи с энергетическим кризисом в Китае и переходом к «зеленой» экономике.

Китай сокращает производство из-за нехватки электроэнергии, а также в связи с принятием мер по декарбонизации. Мы отмечаем, что сокращение производства в сталелитейной и алюминиевой промышленности и других металлургических отраслях Китая обусловлено двумя причинами: нехваткой в стране электроэнергии и стремлением сократить выбросы углекислого газа. Хотя зимой дефицит электроэнергии усугубится (что повысит цены на энергетический уголь и газ), в следующем году он, скорее всего, ослабнет, поскольку уголь станет более доступным. Мы ожидаем, что меры экологического контроля будут носить скорее структурный и, вероятно, долгосрочный характер; объем производства алюминия в Китае в 2022 г. останется неизменным (после снижения в 2021 году), поскольку алюминий по- прежнему наиболее энерго- и углеродоемкий металл.

Основные риски отклонения от прогноза. Если перебои в поставках сохранятся или станут более масштабными, цены на металлы могут вырасти. Наш понижательный прогноз цен на никель, медь и МПГ базируется на увеличении объема поставок, которое может не произойти в следующем году. Вместе с тем наш прогноз может оказаться и чрезмерно высоким: в данном случае риск создают агрессивное сокращение программы выкупа активов ФРС США и снижение спроса в Китае из-за нехватки электроэнергии.

Факторы влияния на справедливую цену акций (анализ чувствительности)

РУСАЛ остается привлекательным для инвесторов при любом сценарии.

В таблице ниже представлен наш анализ влияния на справедливую цену акций РУСАЛа средних цен на палладий и алюминий и средневзвешенной стоимости капитала (WACC).

- Мы считаем, что потенциал роста капитализации Норникеля благодаря повышению цен на палладий невелик. Если его средняя цена в 2022 г. достигнет $2450/унц., справедливая цена акции Норникеля составит 25 053 руб. (выше текущих спотовых уровней на 6%).

- При этом акции РУСАЛа чрезмерно восприимчивы к изменениям цен на алюминий. Если его средняя цена в 2022 г. будет равна $2450/т (против нашего базового прогноза в $2900/т), справедливая цена акции РУСАЛа составит 93 руб. (выше текущих спотовых уровней на 18%).

РУСАЛ: повышенный рыночный прогноз цен на алюминий не учтен в цене

РУСАЛ — наш фаворит в секторе металлургии и горнодобывающей промышленности (наш рейтинг — «Покупать»); мы считаем, что потенциал роста цены акции составляет 48%. Несмотря на интенсивное ралли цен на алюминий в этом году, полагаем, что декарбонизация производства и энергетический кризис в Китае продолжат поддерживать цены на этот металл, и их пик роста придется на следующий год. Высокая выручка в 2021– 2023 гг. и дивиденды Норникеля позволят РУСАЛу полностью избавиться от долговой нагрузки к 2023 г. Возобновление дивидендных выплат в 2П21 могло бы стать существенным катализатором для роста акций. Кроме того, на РУСАЛ не повлияет увеличение налога на добычу полезных ископаемых (НДПИ), так как его российские горнодобывающие активы несущественны и их рентабельность сравнительно невысока.

Ключевые риски: прогноз цен на алюминий — самый важный фактор влияния на выручку компании. Риск отсутствия дивидендных выплат за 2П1 должна компенсировать возможная программа выкупа акций.

Производитель алюминия с самыми низкими в мире производственными затратами; владеет 25,5%-ной долей в Норникеле. РУСАЛ – второй по величине в мире производитель алюминия, входит в число компаний с самой низкой себестоимостью выплавки этого металла. Объем производства — 3,8 т, что составляет около 7% от глобальных объемов. Главный источник экономии для РУСАЛа — полная самообеспеченность основным сырьем (бокситовой рудой и глиноземом), а также доступ к дешевой электроэнергии, вырабатываемой российскими ГЭС. США отменили санкции в отношении компании в январе 2019 г., и это выразилось в существенной переоценке акций инвесторами. У РУСАЛа также есть 25,5%-ная доля в Норникеле; компания получает высокие дивиденды и участвует в программах выкупа акций, что значительно сокращает ее леверидж.

Ключевые катализаторы роста цены: потенциальное включение в индекс MSCI и возобновление дивидендных выплат. Акции РУСАЛа должны быть включены в индекс MSCI Russia при следующей его ребалансировке 11 ноября, благодаря чему институциональные инвесторы могут вложить в бумаги компании дополнительно около $200 млн, основываясь на стратегии следования индексу. Отметим, что дивидендная политика РУСАЛа, одобренная советом директоров, предполагает выплату 15% от ковенантной EBITDA (операционная EBITDA и дивиденды, выплаченные Норникелем). Sual Partners сделала несколько попыток обязать РУСАЛ выплатить дивиденды за 1П21, но РУСАЛ не сделал этого, основываясь на решении ключевого акционера EN+. Мы полагаем, что после отмены временной 15%-ной пошлины на экспорт алюминия в 2022 г. и в отсутствие давления со стороны увеличивающегося НДПИ РУСАЛ, скорее всего, объявит дивиденды за 2П21 в апреле 2022 г., и это может стать важным стимулом для переоценки акций рынком.

Альтернативой дивидендам, если EN+ продолжит возражать против их выплаты, может стать выкуп акций. Мы считаем программу выкупа хорошим дополнением к выплате дивидендов или ее альтернативой, поскольку акции торгуются с существенным дисконтом. Если компания EN+ по-прежнему будет отказываться удовлетворить требование Sual Partners о выплате дивидендов, стороны могут достичь соглашения о возможном выкупе акций, в котором может участвовать Sual Partners, предъявив часть бумаг к выкупу. Выкуп собственных акций РУСАЛом может поддержать их цену: его положительно оценит рынок, и бумаги компании станут более привлекательны для инвесторов.

Оценка: в рыночной капитализации еще не отражены результаты ралли этого года. Сравнительная оценка РУСАЛа и его мировых конкурентов подтверждает справедливость нашей точки зрения на акции: РУСАЛ торгуется с неоправданным дисконтом в 58% по мультипликатору P/E 2022П и в 61% по EV/EBITDA. Справедливая цена на 12 мес., с нашей точки зрения, 116 руб./акц., что предполагает существенный потенциал роста в 48%. Наша оценка РУСАЛа наполовину базируется на модели DCF и наполовину — на оценке по мультипликатору EV/EBITDA — 4,0 на 2022 г., что отражает среднее значение мультипликатора EV/EBITDA 2022–2023П компании-аналога Alcoa.

Цена открытия

20 октября 2021

80,2 RUB

-59,35%

Цена закрытия

19 октября 2022

32,605 RUB

Инвесторы говорят

Отзывы наших пользователей