РУСАЛ - разгон до сотни

Обновление от 12.08.2022: инвестиционная идея ПОДТВЕРЖДЕНА

РУСАЛ продает без дисконта, но меньше. Один из лидеров рынка алюминия опубликовал отчет за первое полугодие 2022 года:

- Выручка компании в долларах США выросла на 31% за полугодие.

- Основным рынком сбыта для компании остается Европа. Ее доля в выручке по итогам полугодия выросла до 40% с 37% за аналогичный период прошлого года.

- РУСАЛ продолжает наращивать свою долю в Русгидро. Сейчас она составляет примерно 9%. На эти цели за полугодие было направлено $88 млн — около 5% от прибыли компании.

- Скорректированная чистая прибыль выросла на 1,5%. Низкий темп роста обусловлен значительным ростом налоговых отчислений.

-

Общий объем реализации алюминия и сплавов сократился на 12%. Рост выручки обусловлен повышением цен реализации на 47%.

Отчет РУСАЛ мы оцениваем как умеренно-негативный из-за значительного снижения операционных показателей. При этом компания не приводит отдельных результатов за второй квартал. Можно предположить, что снижение объемов продаж в нем было более существенным. При этом негативный эффект был компенсирован ростом цен реализации продукции, которая продается без дисконта к биржевым ценам. Акции РУСАЛ входят в список наших инвестиционных идей.

Исходная идея:

Ситуация на рынке

Цена алюминия достигла $3000 за тонну, и в рублях превысила исторические значения, закрепившись выше отметки в 200 тысяч рублей. Одним из главных стимулов роста выступает сильный спрос на фоне ограниченного предложения металла.

Текущая конъюнктура на мировом рынке алюминия говорит о долговременном характере роста цен на него, а не о краткосрочном всплеске в результате пандемии. Политика подавляющего большинства стран мира, направленная на сокращение выбросов парниковых газов, является стимулом для увеличения потребления сырья, необходимого для разработки низкоуглеродных технологий. Алюминий не исключение, поскольку металл используется в производстве солнечных панелей, ветряных электростанциях, электромобилях и их инфраструктуре.

Тренд на экологичность в Китае приводит к сокращению производственных мощностей, использующих для электролиза алюминия угольную генерацию. Эти факторы могут привести к дальнейшему росту цен на алюминий. Его средневзвешенная цена может составить около $2900 за тонну в 2022 году с перспективой роста до $3500 за тонну к 2025 году.

Доход компании и рынки сбыта

РУСАЛ — вертикально-интегрированный производитель алюминия. В его структуре есть производственные мощности по добыче бокситов и нефелиновых руд, глиноземные и алюминиевые предприятия, а также заводы по производству алюминиевой продукции с высокой добавленной стоимостью: фольги, алюминиевой катанки и порошков, колесных дисков и алюминия высокой чистоты.

Сырьевые активы компании находятся на четырех континентах. Глиноземные предприятия — в Австралии, Гвинее, Ямайке, Ирландии, Италии, Украине и России. Месторождения боксита — в Гайане, Гвинее и Армении. Однако основные мощности по производству алюминия расположены в Сибири. Самыми значимыми предприятиями по мощности являются Братский и Красноярский заводы, на долю каждого приходится по 1 млн тонн. Это совокупно составляет более 50% производственных мощностей компании.

Важной составляющей для производства конечного продукта является электроэнергия, большую часть которой РУСАЛ получает с сибирских гидроэлектростанций. Это помогает компании достигать низких показателей углеродного следа.

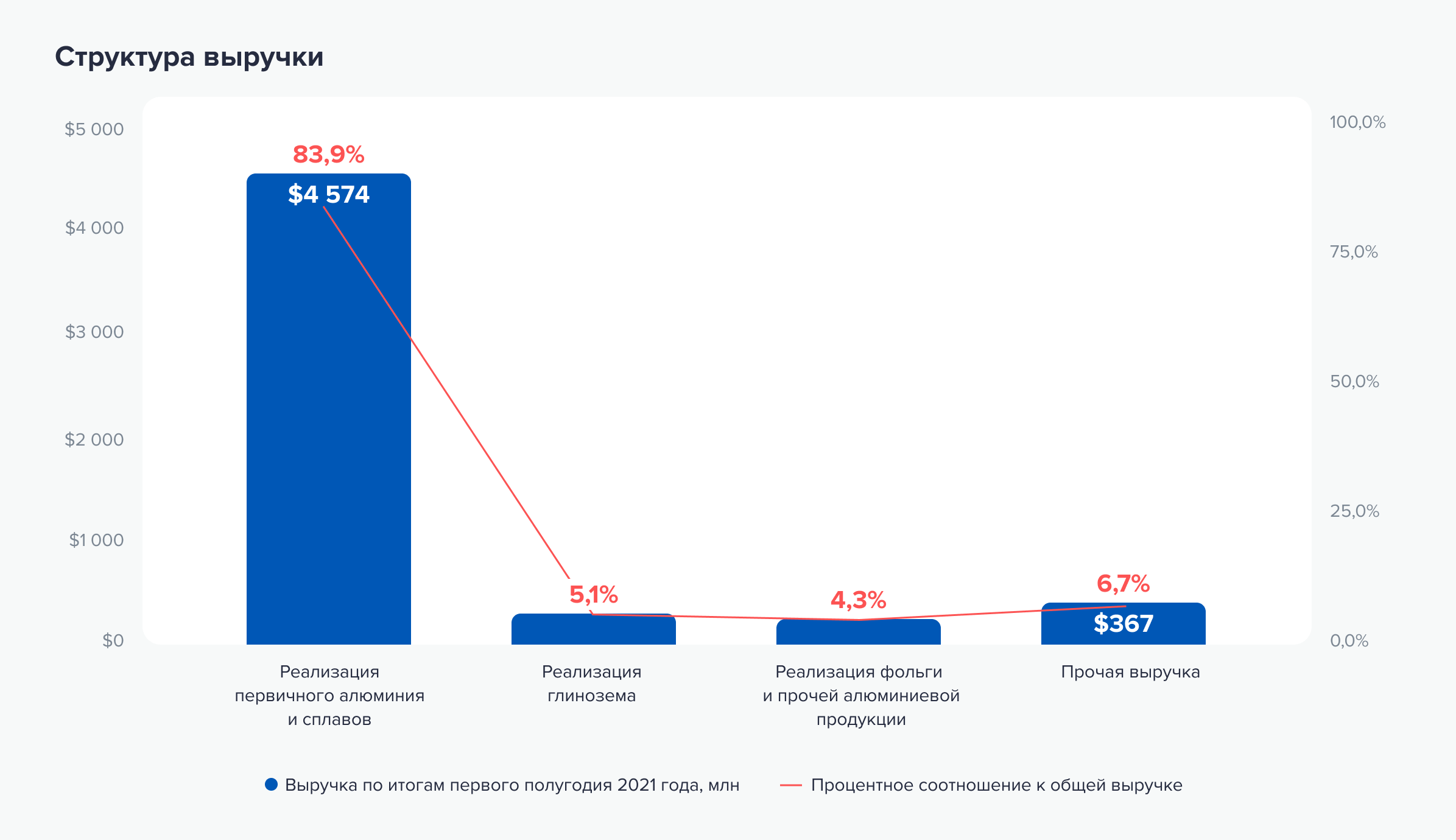

В структуре выручки первостепенную роль занимает реализация первичного алюминия и сплавов, на которую приходится почти 84%. Остальные доходы формируются за счет продажи глинозема, алюминиевой продукции с высокой добавленной стоимостью и прочих видов деятельности.

Главным рынком сбыта является Европа. Ее доля в выручке занимает 36%. Поставки в страны СНГ формируют 31% выручки, на Азию приходится около 22%, на США — 9%.

Парадокс РУСАЛ

РУСАЛ владеет пакетом акций ГМК «Норникель» в размере 26,39%, а также 20% австралийской глиноземной компании Queensland Alumina. Акции ГМК «Норникель» котируются на Мосбирже, и, исходя из текущей котировки в 24 000 рублей, рыночная стоимость принадлежащего РУСАЛ пакета акций составляет около 985 млрд рублей, или $13,5 млрд.

Австралийская Queensland Alumina является непубличной компанией, но, исходя из среднеотраслевых международных мультипликаторов, долю РУСАЛ в этой компании можно оценить примерно в 59 млрд рублей, или $0,8 млрд.

Парадокс РУСАЛ заключается в том, что текущая стоимость алюминиевой компании оценивается меньше совокупной рыночной стоимости принадлежащих ей долей в ГМК «Норникель» и Queensland Alumina. Она также меньше наличных на балансе компании, дебиторской задолженности покупателей за поставленную продукцию и запасов готовой продукции на складе в размере $3,77 млрд, 1,44 млрд и 2,71 млрд соответственно. Действующий бизнес третьей в мире алюминиевой компании оценивается рынком в отрицательное значение — минус $3,22 млрд.

Финансовые показатели

РУСАЛ представил позитивные финансовые результаты деятельности за первое полугодие 2021 года. Производственные показатели компании остались примерно на уровне прошлогодних значений, но объем продаж алюминия и сплавов увеличился с 1,89 до 2 млн тонн за счет сокращения ранее накопленных складских остатков.

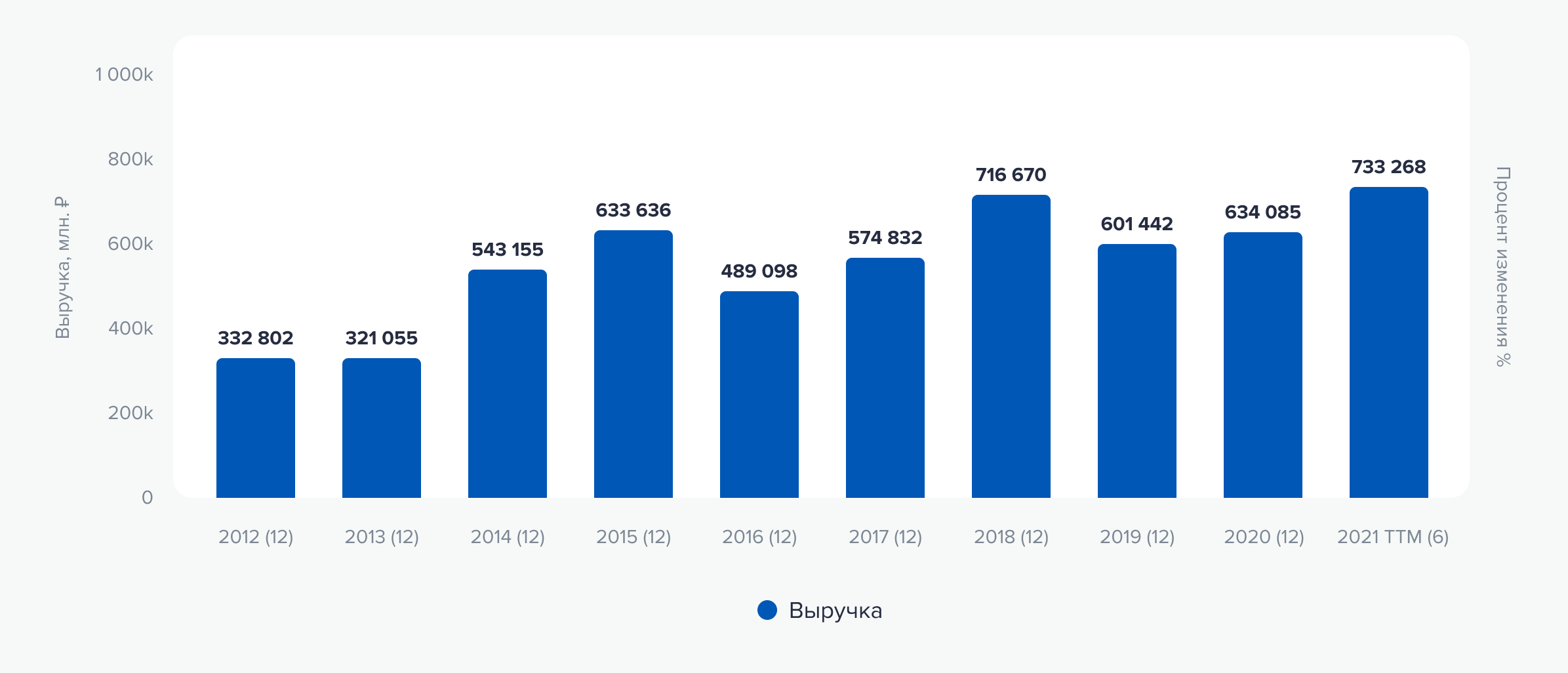

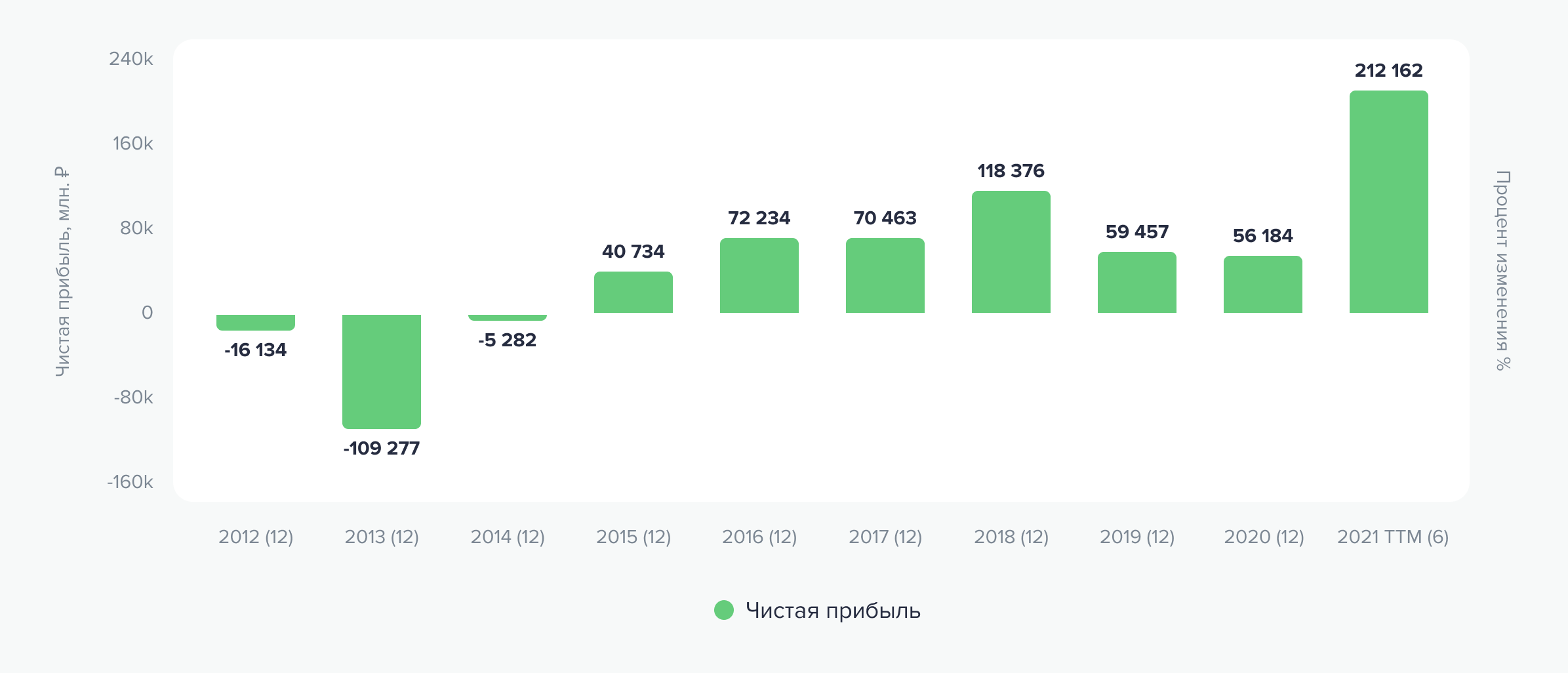

Выручка компании выросла на 36% г/г — до $5 449 млн. Скорректированная EBITDA выросла в шесть раз и составила $1,315 млрд, а скорректированная чистая прибыль достигла $679 млн. Годом ранее компания получила убыток в размере $63 млн.

Компания снизила долговую нагрузку. По последним данным, чистый долг составляет $4,1 млрд, что на четверть меньше его значения на конец 2020 года в размере $5,56 млн. По соотношению чистого долга к скорректированному показателю EBITDA долговая нагрузка составляет около 2,1х, что значительно ниже допустимого значения.

Позитивная динамика финансовых показателей обусловлена ростом стоимости алюминия и увеличением объема его продаж. Средняя цена алюминия на Лондонской бирже металлов в первом полугодии 2021 года составила $2245 за тонну против $1592 годом ранее.

Стимулы роста и экономический прогноз

По итогу 2021 года выручка РУСАЛа может увеличиться почти на 30% г/г и с учетом вычета 15%-ной экспортной пошлины во втором полугодии достигнет примерно $11,65 млрд. Скорректированная чистая прибыль может составить около $1,45 млрд. В конце 2021 года может быть запущен Тайшетский алюминиевый завод в Иркутской области, который добавит около 10% дополнительных производственных мощностей.

За счет владения долей акций ГМК «Норникель» компания получает существенный денежный поток в виде дивидендов. За первое полугодие текущего года РУСАЛ получит около $0,9 млрд дивидендного потока, а также $1,4 млрд за счет участия в программе обратного выкупа акций, проведенной ГМК «Норникель».

Хорошая конъюнктура на рынке алюминия также позволит компании существенно нарастить собственные финансовые показатели. Полученные доходы компания направит на дальнейшее сокращения долга, что станет позитивным фактором для котировок акций. Это позволит РУСАЛ вернуться к дивидендным выплатам или обратному выкупу акций уже в 2022 году. В совокупности эти факторы могут стать существенным стимулом роста котировок выше важного уровня в 100 рублей уже в следующем году.

Риски компании

Дополнительным фактором текущего роста цен на алюминий выступил государственный переворот в Гвинее, которая является одним из крупнейших производителей бокситов. Ряд производственных активов в этой стране принадлежит РУСАЛ. На их долю приходится до половины добываемых бокситов компании, которые необходимы для производства алюминия.

Риск потери активов из-за политической нестабильности в Гвинее оценивается как маловероятный, а возможные краткосрочные перебои в поставках компании смогут частично компенсировать предприятия в РФ и на Ямайке.

Сдерживающим фактором выступает введение разовых экспортных пошлин в размере 15%, которые дальнейшем будут трансформированы в механизм увеличения ставок НДПИ. Однако большое количество сырья компания добывает вне РФ, поэтому негативное влияние на EBITDA останется умеренным, а с учетом прошедшего роста цен на алюминий и вовсе незаметным.

С наступлением 2022 года заканчивается акционерное соглашение между РУСАЛ и Группой Интеррос, предусматривающее дивидендные выплаты ГМК «Норникель» в размере не менее 60% от EBITDA. Обновленная дивидендная политика ГМК «Норникель» может включать привязку расчета к показателю свободного денежного потока, поэтому объем выплат может уменьшиться.

Экономический прогноз

Глобальная экологическая политика, направленная на достижение нулевого углеродного следа, а также введенные Китаем ограничения дают возможность прогнозировать растущую динамику цен на алюминий.

В связи с требованиями потребителей к снижению размера углеродного следа производители алюминия с высоким углеродным следом могут потерять свою долю рынка. В вопросе декарбонизации у РУСАЛ большие шансы стать лидером отрасли, поскольку имеющиеся в структуре ГЭС обеспечивают компанию экологически чистой энергией.

Исходя из экономического прогноза, РУСАЛ торгуется с форвардным P/Е около 10,4х. Рыночная стоимость его активов значительно выше капитализации самой компании. Рост акций РУСАЛ позволяет рассчитывать на включение компании в индекс MSCI Russia уже в ноябре текущего года. Приток денежных средств от пассивных индексных фондов может составить около $220 млн, что окажет дополнительный позитивный эффект на котировки эмитента.

Прогнозная цена акций РУСАЛ составляет 100 рублей. Потенциал роста — 36% на горизонте года.