Русал, выныривай

Драйверы

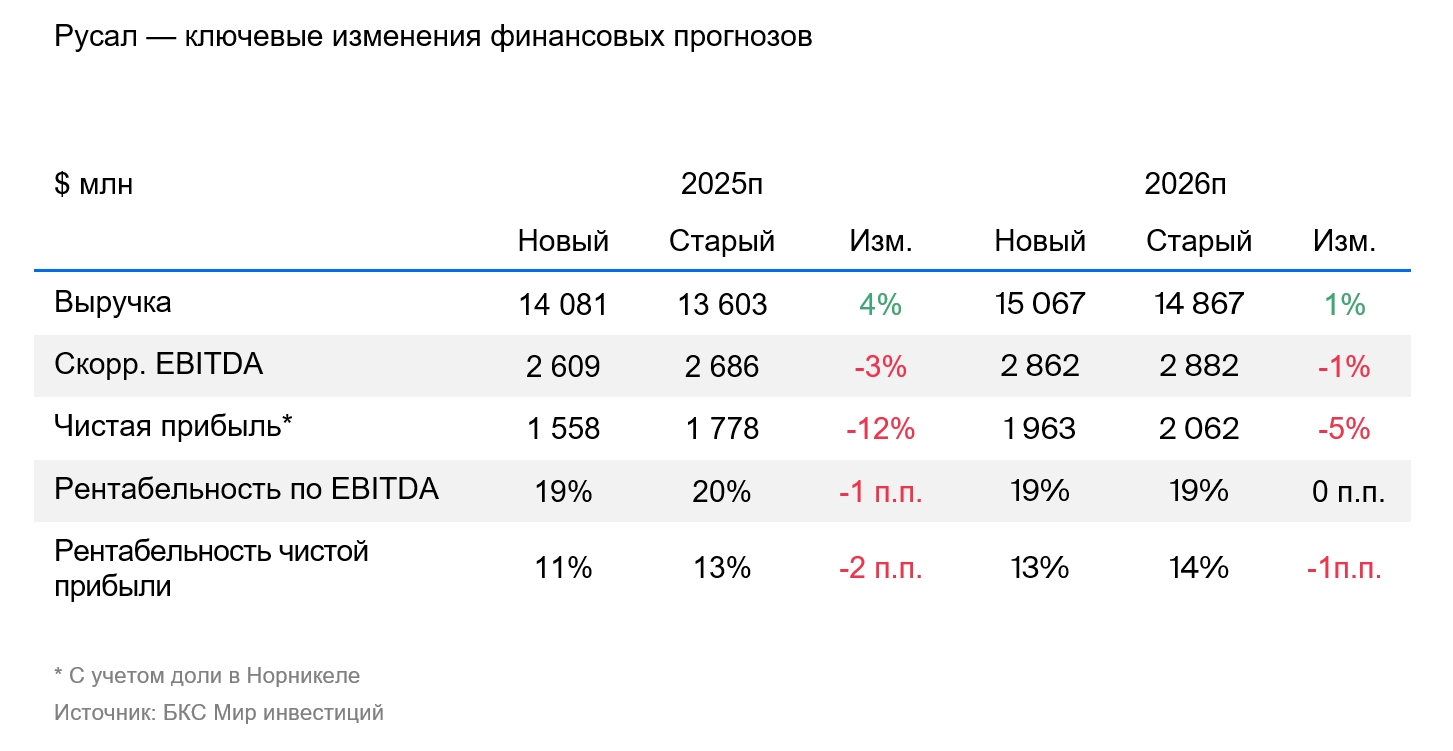

Мы повышаем целевую цену по бумагам РУСАЛа на 29% до 58 руб. и меняем взгляд с «Нейтрального» на «Позитивный». Мы учли снижение безрисковой ставки и более низкие капитальные затраты. Отметим, что менее чем за два месяца акция выросла на 20% и вплотную приблизилась к нашей прежней целевой цене в 45 руб.

Взгляд на компанию

Низкие цены на сырье — важный фактор поддержки РУСАЛа. Котировки глинозема в конце прошлого года на пике достигали чуть менее $790 за тонну. РУСАЛ даже был вынужден объявить о сокращении производство алюминия на 250 тыс. тонн, или на 5–6%.

С тех пор цены на сырье скорректировались на 40% и находятся вблизи исторических уровней $460–470/т. За этот период алюминий не дешевел. В совокупности эти два фактора заметно выправили финансовое положение РУСАЛа.

Мы позитивно смотрим на рынок алюминия. Ожидаем дефицит на рынке в результате растущего спроса и ограничения производства. Отметим, что Китай уже приближается к верхнему потолку годового производства в 45 млн тонн.

Драйверы роста

Рост цен на алюминий. Повышение цен на металл позитивно для выручки и прибыли компании.

Ослабление рубля. РУСАЛ поставляет продукцию на иностранные рынки. Это значит, что в случае ослабления рубля металлург сможет улучшить свои финансовые показатели за счет повышения привлекательности своей продукции на мировых рынках и курсовой разницы.

Санкционные послабления. В наших моделях мы пока не закладываем смягчение санкций, учитывая высокую геополитическую неопределенность. Тем не менее, если это все-таки произойдет, то, безусловно, позитивно отразится на прибыли РУСАЛа как напрямую, через восстановление поставок на более премиальные рынки США и/или ЕС, а также нормализацию оборотного капитала, так и косвенно, через рост дивидендов от 26,7%-ого пакета акций в Норникеле.

Основные изменения

Снизили ставку дисконтирования и капитальные затраты. Из-за высокой долговой нагрузки РУСАЛ имеет высокую чувствительность к стоимости безрисковой ставки и, соответственно, ставке дисконтирования. Мы понизили в наших моделях безрисковую ставку с 16,25% до 15,5%, что позитивно сказалось на оценке.

В то же время считаем, что на фоне высоких ставок компания может перенести часть капитальных затрат на развитие на более поздний срок, чтобы снизить долг.